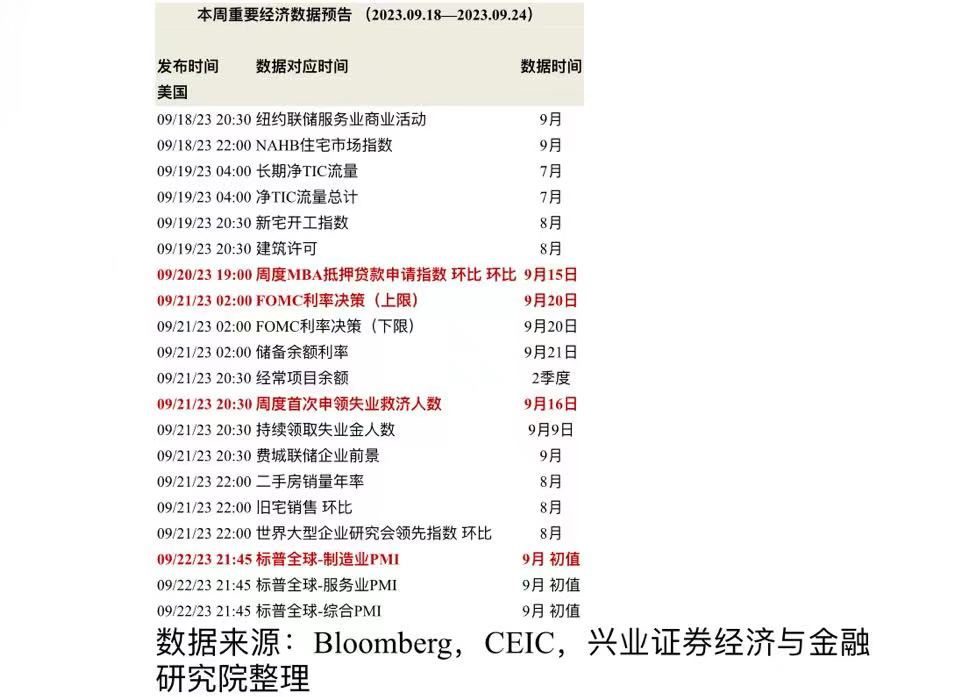

一、宏观经济方面

1、 美国宏观经济数据

美国8月CPI同比增速较上月回升且超出预期。美国8月CPI同比增速回升0.5个百分点至3.7%,超出预期0.1个百分点;核心CPI同比增速下降0.4个百分点至4.3%,符合预期;CPI环比增速0.6%,较前值上升0.4个百分点,符合预期;核心CPI环比增速0.3%,较前值和预期超出0.1个百分点。油价反弹在8月CPI中体现,能源是CPI同比上升的最大贡献项。原油价格回升对零售油价及CPI燃油分项的滞后传导使得8月CPI的通胀压力更加明显,8月燃油环比增速从前月的0.37%大幅升至10.53%,能源分项对CPI同比的上升贡献了0.8个百分点。

美国2023年8月零售销售环比高于预期,核心零售销售超预期更显消费韧性。美国8月零售销售环比0.6%,高于预期0.1%,前值为0.5%。核心零售销售(扣除汽车和汽油)环比0.2%,高于预期的-0.1%,前值为0.7%。分项看,加油站零售额环比涨幅领先,达到5.2%。运动/爱好书籍/音像用品店及杂货店环比降幅最大。

2、 海外经济情况

欧洲央行决定将主要再融资利率、边际贷款工具以及存款机制利率三个关键利率提高25个基点。虽然通胀继续下降,但预计将在较长时间保持过高的水平,为了确保通胀及时恢复到2%的中期目标,欧央行表示会将三个关键利率提高25个基点。欧央行行长拉加德表示,通胀继续下降,但预计仍将在太长时间内保持过高的水平。货币政策方面,拉加德认为,只要有必要,利率将保持在足够的限制水平。加息并未在欧央行内部达成一致,大部分央行成员赞成加息,部分倾向暂停。

德国经济景气指数超预期,法国通胀超预期。德国8月ZEW经济情绪调查指数录得-11.4,高于预期-15及前值-12.3,ZEW经济现况指数录得-79.4,低于预期-75.5。这说明经济学家对德国经济前景相较前期有看好趋势,但德国经济现况指数表明德国经济运行不及预期。法国8月CPI终值4.9%,超过预期及前值4.8%。西班牙、意大利8月CPI同比与预期和前值一致,分别为2.4%及5.5%。

英国工资增速触及记录以来第二高,9月预期大概率加息。英国本周公布就业数据,ILO失业率提升0.1个百分点至4.3%,创2年内新高,显示劳动力市场有所软化。然而,工资增速持续飙高带来的服务通胀压力仍对英央行决策形成掣肘。英国7月三个月平均工资(含红利)同比增长8.5%,达到数据记录以来第二高位(同比增速最高的21年6月主要受到疫情低基数的影响);前值上修0.2个百分点至8.4%。

3、 海外央行动态

欧央行加息25BP。欧央行加息25BP,存款便利利率提升至4%、边际贷款利率为4.75%、主要再融资利率为4.50%。自去年7月以来欧央行已连续10次加息,累计加息450BP。欧央行行长拉加德表示,当前并不能认为欧央行利率已经达到顶峰,预计欧央行在2025年无法实现整体通胀率降回2%的目标,并强调欧央行还没有讨论降息。

欧央行管委Vasle表示,不能排除进一步加息的可能,将取决于数据。不过,也有部分官员认为无需继续加息。欧央行管委Muller认为,4%的利率足以让通胀回归2%,预计接下来几个月里不会进一步加息。法国财长Le Maire认为,4%的利率是降低通胀的正确水平,欧央行无需进一步加息。欧央行管委Simkus也表示希望后续不再加息。

欧央行上调2024年通胀预期。欧央行预计2024年欧元区通胀率为3.2%,6月时预期为3.0%。此外,欧央行将欧元区2023、2024和2025年GDP增速预期分别下调至0.7%、1%和1.5%,6月时预期为2023年0.9%、2024年1.5%和2025年1.6%。

日央行行长表示结束负利率是可行选择之一。日央行行长植田和男表示,日央行可能在年底前获得足够的信息和数据判断工资是否会继续上涨。若确信物价和工资持续上涨,结束负利率是可行选择之一。

丹麦央行加息25BP。丹麦央行紧跟欧央行加息25BP,上调贷款利率至3.75%,经常帐利率至3.6%,CD利率3.6%。

俄罗斯央行加息100BP。俄罗斯央行连续第三次提高利率,将基准利率从12%上调至13%。

乌克兰央行降息200BP。乌克兰央行将关键利率降息200BP至20%,符合市场预期。

4、 本周关注要点

二、主要指数相关情况

1、 一周指数表现

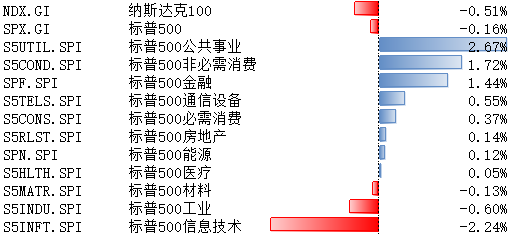

上周,纳斯达克100指数整周下跌0.51%。标普500指数整周下跌0.16%,其覆盖的11个行业板块有8个上涨。其中,公共事业领涨2.67%,信息技术领跌2.24%。

数据来源:Bloomberg

2、 配置建议

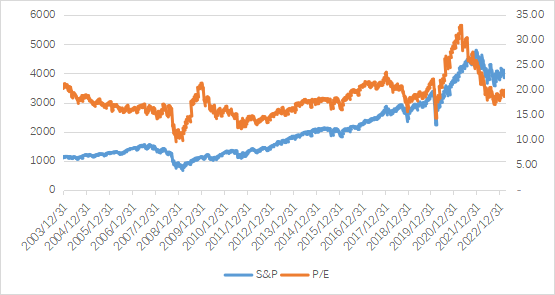

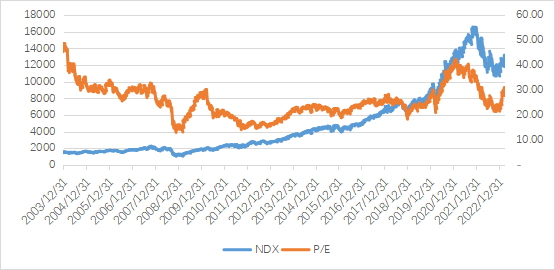

美股:能源消费驱动美国8月零售超预期;基数下降和能源大涨导致8月美国CPI同比增速反弹,核心CPI继续回落,房租和薪资增速有所放缓,市场对美联储紧缩预期略有升温;欧央行继续加息25bp,市场对欧洲基本面担忧加剧,支撑欧元走弱美元走强。本次CPI数据不足以改变美联储9月21日继续观望的心态,9月不加息仍然是大概率事件。

全球市场:股票、债券和货币市场均继续流入;美股继续流入,发达欧洲转为流出,新兴市场继续流出

跨资产:全球股票继续流入,债券继续流入,货币市场继续流入。本周全球股票型基金继续流入253.43亿美元(vs. 上周流入22.24亿美元);债券基金继续流入48.48亿美元(vs. 上周流入40.26亿美元);货币基金继续流入288.59亿美元(vs. 上周流入683.81亿美元)。

跨市场:美股继续流入,发达欧洲转为流出,日本转为流入,新兴市场继续流出。美股本周继续流入268.77亿美元(vs. 上周流入15.85亿美元),发达欧洲转为流出8.33亿美元(vs. 上周流入11.45亿美元),日本股市转为流入3.34亿美元(vs. 上周流出3.84亿美元),新兴市场继续流出9.73亿美元(vs. 上周流出1.31亿美元)。

美国内部,美股ETF基金流入283.92亿美元(vs. 上周流入33.12亿美元);美国高收益债流入10.68亿美元(vs. 上周流入5.02亿美元)。

数据来源:Bloomberg

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。【基金管理人/基金销售机构】提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

#CRO、创新药板块活跃#

$博时恒生医疗保健ETF发起式联接(Q(OTCFUND|014424)$

$博时恒生医疗保健ETF发起式联接(Q(OTCFUND|014425)$

$博时标普500ETF联接A(OTCFUND|050025)$

本文作者可以追加内容哦 !