#【有奖】存款利率再降!闲钱何处放#

2023已经过去四分之三了,今年的你达到预期的理财目标了吗?还是离年初的目标仍有很大的距离?有句话说得好:人生中有80%的困难都可以用钱来解决,剩下的20%,也可以靠钱来缓解。“手中有粮,心中不慌”。在收入增长放缓、消费支出萎缩、房地产行业深度调整以及其他金融资产投资收益下行等多重因素综合作用下人们的攒钱意识空前高涨,

央行统计数据显示,2022年全年人民币存款增加26.26万亿元,同比多增6.59万亿元。其中,住户存款增加17.84万亿元。2023年上半年末,国有大行存款规模仍然保持两位数增长,建设银行吸收存款规模为27.63万亿元,去年上半年末,存款规模为24.18万亿元。期间存款规模增逾3万亿元,增幅14.2%。而同期,工商银行、农业银行存款规模也出现大幅增加。

而为了促进消费,银行的存款利率也是一降再降。今年6月,五大国有银行下调人民币存款挂牌利率,存款利率加速进入了“2.0%”时代。而从9月1日起多家全国性商业银行再度下调存款挂牌利率,时隔不到三个月再度下调;也是2022年9月以来,商业银行根据自身经营需要和市场形势,第三轮主动调整存款挂牌利率。

其实对于普通投资者或者说普通消费者的我们,虽然今年以来各种消费政策不断刺激,但我们也要有自己的规划,有应对意外的能力,有生活的底气,而这些,最有话语权的还是:钱!

岁月静好需要钱,诗和远方也需要钱,星辰大海更需要钱,因此做好投资理财规划尤其重要。一边是利率下行,而另一边则是股市震荡、找不到主线。不少低风险偏好的投资者都感到迷茫无措,不想在波动的A股市场折腾,但是什么都在涨价,银行利息却越来越低,手头的闲钱到底该往哪里放?投资者想要“稳稳的幸福”真的不太容易!

而作为养基人,站在基金投资的角度,考虑到近两年权益市场宽幅震荡,一个合理的投资规划、科学的投资组合就显得非常重要了。其实,我们投资的目的,自然是想追求较好的收益,但大多数投资者往往更关注单只基金的损益,而较少从基金品种搭配角度去考虑整体收益。事实上,单只基金总会面临一些不可测的风险,或者所投方向在一段时间内没有行情。那么,通过投资组合的形式,不仅能降低风险,还能通过品种搭配优化结构,使整体收益的确定性更高,展现出更好的长期业绩稳定性

在我们做投资规划之前, 首先要了解的是:1、这笔钱的投资期限2、风险承受能力 3、希望的收益目标。这三个问题是建立在我们自己对个人家庭财务状况的了解之上的,需要在投资之前大致确定下来的,以便于我们在未来的资金分配阶段,做好侧重方向。在明确了这三点之后,就会进入资产配置环节。这一环节要考虑的是资金的风险和流动性。要留一部分随时要用的钱,不能有任何亏损的钱。既保证高流动性,又能保证低风险。一部分暂时不会用的钱,但是突发情况时,这部分钱可以在短时间内能够随时转化为现金,所以需要能承受一定的风险,但是又不能大亏。还有一部分暂时不用的钱,可以承受一定的封闭期,这部分资金收益稳定,不会受到市场太多干扰。再有一部分可以承受中高风险的资金,可以进行长期投资,能够承担短期投资亏损的风险,用来博取更高的收益。把资金按上面四个部分分配好之后,就可以进入实际的配置环节了。

1、随时要用的钱,最好就放在活期宝或者货币基金里。但我更倾向于活期宝,因为活期宝其实和现金性质差不了太多了,而且每天的收益还能够看到。流动性上肯定是没有问题的。而且随时都可以体现,还是比较方便的。再有就是挑选一些收益比较高的货币基金,比如广发天天红货币B(002183)这种货币基金。它的七日年化2.172%,还是不错的。

2、一部分暂时不会用的钱,但是随时能转化成货币基金的。这部分可以考虑短债基金,一般来说,中短债基金因为久期较短,所以相比中长期债券更容易卖出,流动性更好。相对而言不容易受到市场波动的影响,回撤和年化波动率也比较小。同时持有满30天及以上,大部分中短债基金还免去赎回费。此外,中短债基金的申购门槛也很低,可以很好地满足投资者日常现金管理的需求。比如广发景兴中短债C(006999),这只基金近一年收益率2.28%,购买手续费0.00%,持有30天以上卖出也不收手续费。

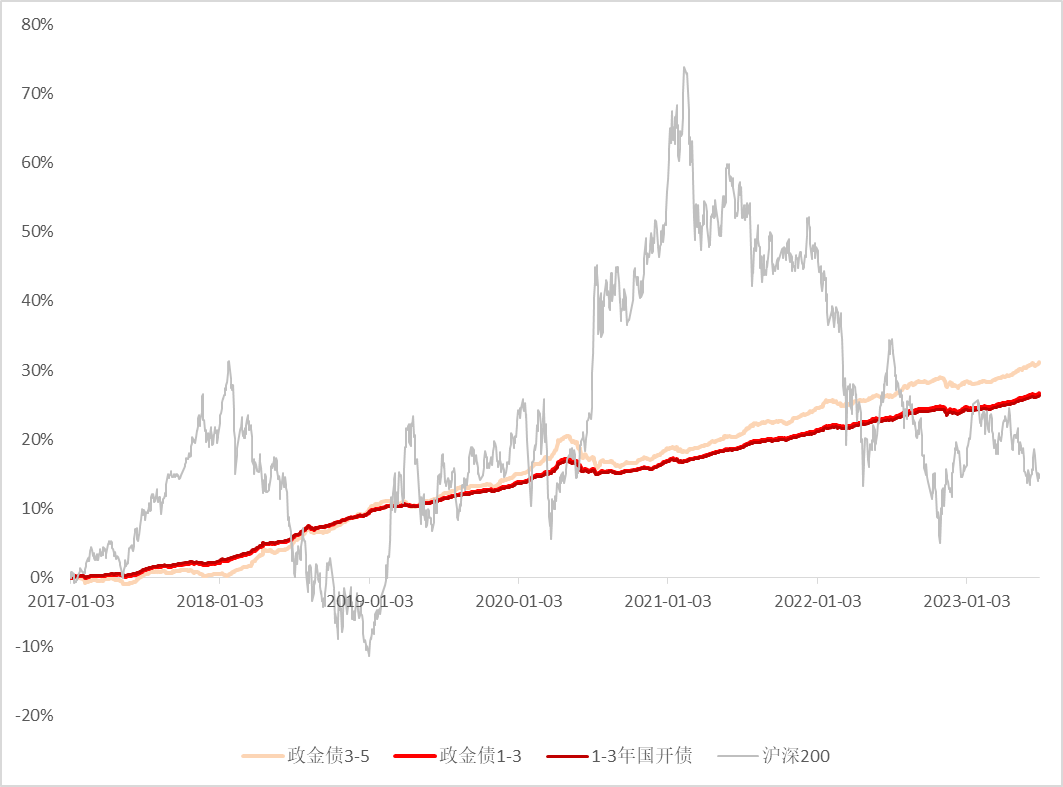

3、一部分暂时不用的钱,或者可以承受一定的封闭期,这部分资金收益稳定,不会受到市场太多干扰。可以考虑长债型基金,这部分基金一般主要投资于债券期限在3年以上的债券,通常包括国债、政策性金融债、企业债券等。相比于短债基金,收益要高一些,波动也会稍微大一些,但是由于投资的是债券,所以不受权益市场的波动影响。以广发中债7-10年国开债指数E(011062)为例,其跟踪指数为中债-7-10年国开行债券指数,该指数最显著的特点在于定位是长久期(进攻型)、政金债(无信用风险)指数,指数久期一般在7年附近变化。因此跟踪这个指数的基金,波动会有放大,但是收益相对也会略高一些,从下图可以看出,该指数整体走势一直是向上的,尤其是从2020年7月以来,期间虽有波动,但不改向上的趋势。

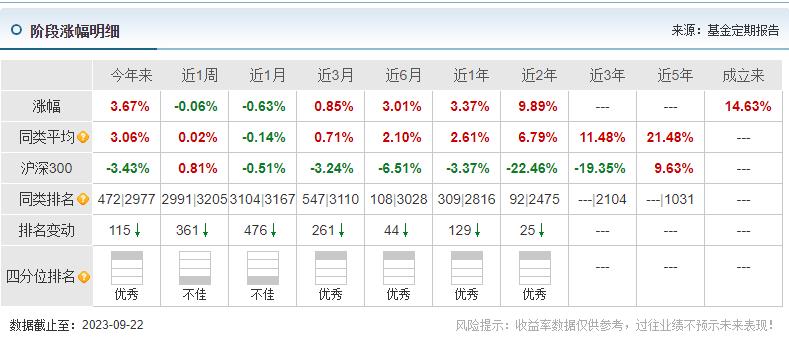

像广发中债7-10年国开债指数,近一年收益率达到了3.37%,今年以来收益率为3.67%,从2021年1月成立以来,收益为14.63%,这个收益还是不错的,相信如果投资权益基金的,从年初到现在有这个收益,应该会很开心。该基金近一年最大回撤1.25%,回撤控制的也可以。近一年夏普比率为1.07,性价比还是很高的。从资产配置的角度,债券类基金是我们在震荡市必须要重视的一个环节,尤其像这种长债类基金,是应该提高一些仓位比例的。

4、还有一部分是博取高收益的,这部分可能每个人都有自己的投资理念,仁者见仁智者见智,我个人依然遵循“左手价值,右牵成长”的理念,既要注重估值,也要注重基本面。

总之,对于中观上的大类资产配置,个人认为关键是大方向的选择,但并不是资产类别越分散就越好。在不同阶段下,真正有配置价值的资产尽量不超过五个,不管是防守品种还是进攻品种。在股票市场还没有完全企稳的背景之下,债券品种的票息、骑乘等属性则会在这种背景之下展现优势。对于长期持有的投资者,则可以享受到利率中枢下移带来的资本利得收益。如果您有闲钱理财的需求,想要回避股市波动、寻一处“歇脚”,则质地优秀的债券基金可以重点考虑。@股吧话题 @东方财富创作小助手 @广发基金

$广发中债7-10年国开债指数E(OTCFUND|011062)$

$广发天天红货币B(OTCFUND|002183)$

$广发景兴中短债C(OTCFUND|006999)$

本文作者可以追加内容哦 !