09.26债市早午盘(12:00) 跨季资金仍紧,期货利率债延续回调,信用债勉力支撑。

核心观点:央行今日继续大额净投放1700亿元,但由于长假叠加跨季,资金面仍是偏紧状态。国债期货和利率债延续弱势调整,继续观望。信用债表现总体好于利率债,但也只是勉力支撑,节前资金大多偃旗息鼓,意兴阑珊。在策略上,保守型投资者可以继续留守货基观望或参与国债逆回购;稳健型投资者继续保持1/2仓位在稳健低回撤的优质中短债基;留1/2仓位在货基或参与国债逆回购。目前短债类能尽量稳住票息收益即可,要求过多的涨幅是不现实的。

资金方面,央行今日公开市场继续净投放1700亿元呵护市场。从今天资金利率看,隔夜转为上行但7日出现下行,票据利率有小幅上行,逆回购利率继续上行,整体上资金面仍属紧平衡状态,但节后转松的概率提升。

消息面节前也比较平淡,但市场普遍对于月末的PMI以及长假期间出行消费大幅增加带来的经济增长产生一定担忧,叠加资金偏紧的状况,因此空方占据优势。10年国债期货延续回调并创出调整以来的新低。利率债各期限全面回调,目前期货和利率债没有止跌迹象,继续观望。

信用债方面,经纪商盘面信用债表现跌多于涨,低评级信用债好于高评级信用债。存单调整,高收益涨跌各半。

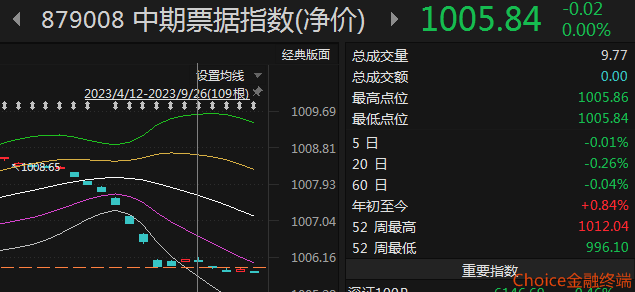

从银行间交易指数看,中票净价和企债净价微幅回调,均仍位于通道下极限内向通道下轨回升。中票全价指数上涨,由于连续涨升在通道上极限之上运行,未来上升趋势将趋于平缓,但票息仍有较好保护。

从短融ETF来看,今日微幅回调,目前仍在通道中轨上方运行。

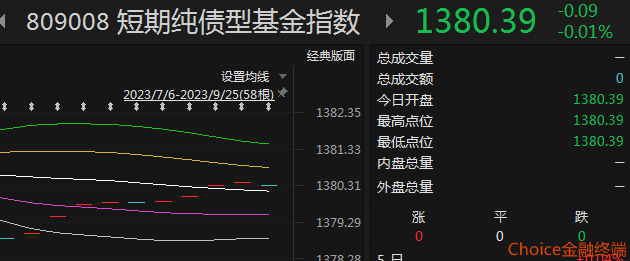

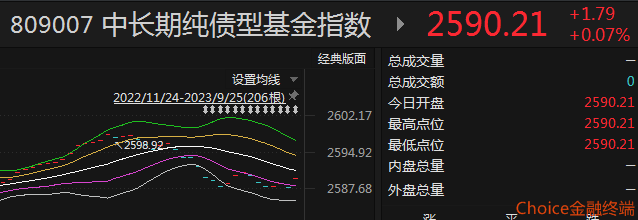

从昨日收盘的基金指数看,中长债基金有较多上涨,反弹回到通道下轨之上。短债基金小幅回调,但仍保持在通道中轨上方。

风险提示:本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。

本文作者可以追加内容哦 !