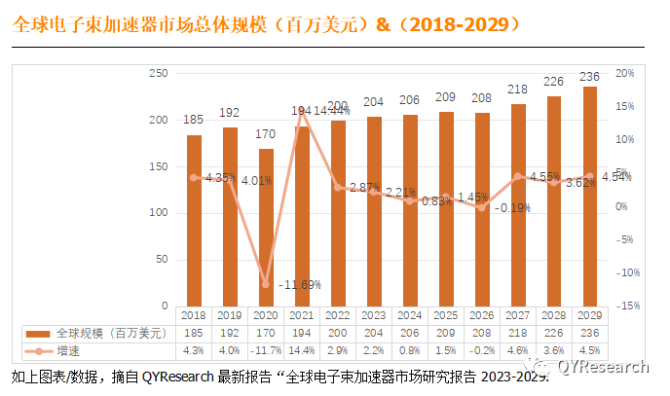

电子束加速器全球市场总体规模根据QYResearch最新调研报告显示,2023年全球电子束加速器市场规模大约为204.09百万美元,预计2029年将达到236.01百万美元,未来几年年复合增长率CAGR为2.45%。

市场主要驱动因素:D1:加速器技术的进步:加速器技术的持续研究和开发导致了 EB 加速器的设计和性能的改进。这些进步带来了更高的能源效率、降低的运营成本以及更紧凑和多功能的加速器系统,使该技术更容易为各个行业所使用。

D2:扩大工业应用:EB加速器的多功能性使其在各种工业应用中得到采用,包括聚合物交联、表面改性等。随着行业寻求高效可靠的加工方法,EB加速器在精度方面提供了独特的优势、能源效率和过程控制。

D3:严格的监管标准:在医疗保健和食品加工等行业,对产品灭菌和安全有严格的监管标准。事实证明,EB 加速器可以有效满足这些严格的要求,从而在遵守法规至关重要的行业中得到更多采用。

限制:R1:高运营成本:除了初始资本投资外,运营 EB 加速器可能会产生与电力消耗、维护和辐射安全措施相关的大量持续成本。高运营成本可能会降低 EB 加速器对于某些行业的经济可行性,尤其是那些处理量较低或预算紧张的行业。

R2:有限的束穿透和可扩展性:与其他基于辐射的技术(如伽马射线或 X 射线)相比,电子束在材料中的穿透深度有限。这一限制可能会限制 EB 加速器在处理较厚材料或较大物体时的使用,从而降低其在某些应用中的可扩展性。

R3:来自传统技术的竞争:传统加工方法和灭菌技术,例如热处理和基于化学的工艺,仍然很成熟并广泛应用于各个行业。这些技术的既定性质使得 EB 加速器很难完全取代它们。

挑战:C1:初始投资高:EB 加速器涉及大量的前期资本成本,特别是对于大型高能耗系统。初始投资可能会阻碍某些行业,特别是中小企业(SME),限制他们采用该技术的能力。

C2:复杂的工程和维护:EB 加速器是复杂的设备,需要专门的工程专业知识来进行设计、安装和维护。该技术的复杂性可能会给寻找熟练人员带来挑战,并可能导致更高的维护成本。

C3:来自替代技术的竞争:EB 加速器面临来自其他加工和灭菌技术的竞争,例如伽马辐照、X 射线辐照和基于化学的方法。行业可以根据成本效益、效率和法规遵从性等因素选择替代技术。

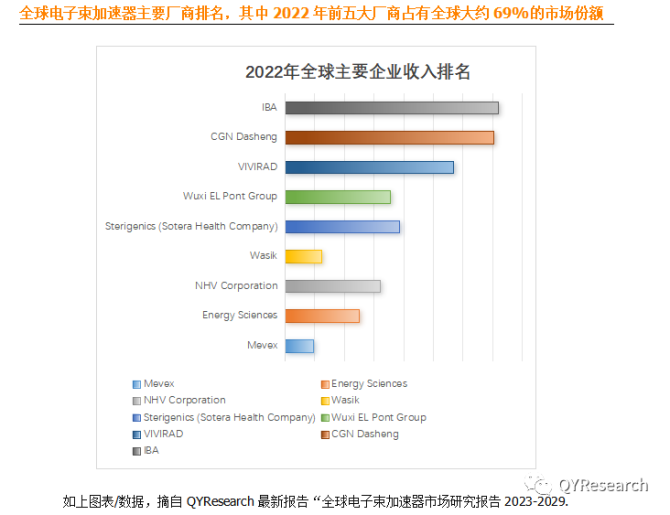

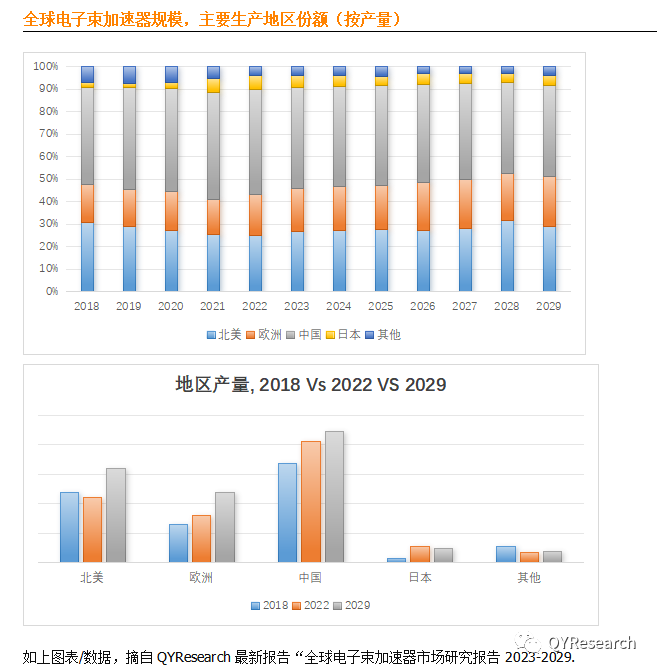

全球范围内,电子束加速器主要生产商包括IBA、CGN Dasheng、VIVIRAD、Wuxi EL Pont Group、Sterigenics (Sotera Health Company)等,其中前五大厂商占有大约69%的市场份额。目前,全球核心厂商主要分布在北美、欧洲、中国、日本。

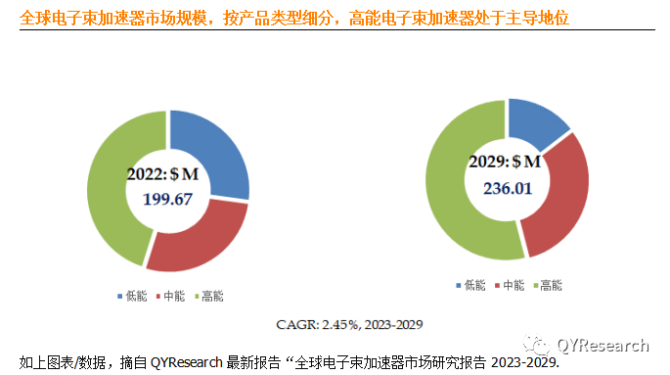

就产品类型而言,目前高能电子束加速器是最主要的细分产品,占据大约45.10%的份额。

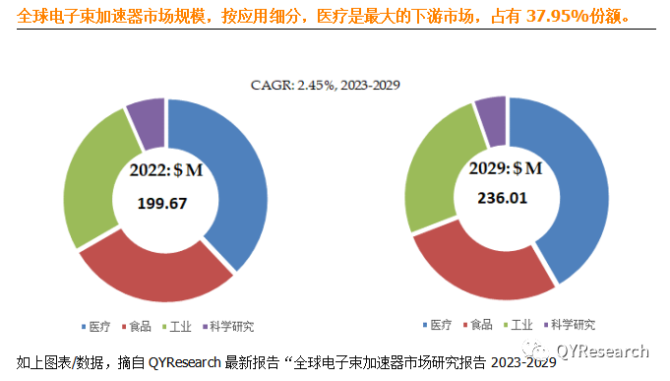

就产品应用而言,目前医疗是最主要的需求来源,占据大约37.95%的份额。

具体详情参考恒州博智出版的《2023年全球电子束加速器行业总体规模、主要企业国内外市场占有率及排名》行业报告,著作权归QY所有。商业转载请联系作者获得授权,非商业转载请注明出处。

本文作者可以追加内容哦 !