在文章《南有易方达刘晓艳,北有华夏李一梅,两大万亿资管巨头缘何女强人当家?》提到业内首只ETF,即成立于2004年的华夏上证50ETF。

国内ETF从诞生至今,还不到20年的时间,业内已经有了首只资产净值规模超千亿的股票型ETF和份额超千亿份的股票型ETF,让人感叹ETF发展速度之迅猛。现阶段,业内ETF发展现状如何呢?我们来一起看下。

我们选取日期是截至2023年9月22日,非货ETF的资产净值,再去掉资产净值是空白的数据。

一、整体看

可以发现全市场共有816只ETF,总规模为17659亿元,超千亿元的一只,超百亿元的有34只,前34只产品的规模达到了9851亿元。

前100只的规模为13873亿元,换句话说前12%的ETF规模占比高达79%,分化极为严重。

二、纵向看

从2017年中,到2018年中,ETF基金规模增加了不到500亿,增长比较缓慢。

ETF规模的大发展是在2019年开始的,从下图可以看到,从2018年的2507亿,到2023年9月22日近1.8万亿,这段时间里,每一年都是大踏步向前。

并且,尤其是2022-2023年的大发展,这两年市场跌的有点惨,主动权益产品经常被骂,发行失败较多,而被动指数类产品依然保持了较高的增速。对于基民来说,这类产品被套,投资者大多数情况下只会怪自己。

这类产品比FOF、养老等发展速度要快很多。并且,当指数增强类产品没啥超额收益时,随着券商的发力,ETF产品规模预计还会增长。

三、单只产品看

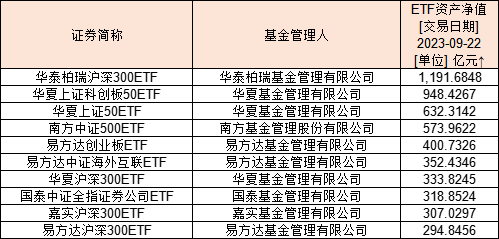

资产净值规模前十的产品分别为:华泰柏瑞沪深300ETF、华夏上证科创板50ETF、华夏上证50ETF、南方中证500ETF、易方达创业板ETF、易方达中证海外互联ETF、华夏沪深300ETF、国泰中证全指证券公司ETF、嘉实沪深300ETF、易方达沪深300ETF。

最低规模是294亿,最高的规模是1191.68亿。值得注意的是华夏上证科创50这只产品成立还不到3年,已经有超千亿份了,规模也达到了948.43亿元。

可以看到,产品规模大小与成立时间早晚并无必然联系,更多要看市场情况、销售能力、渠道情况等因素。

从产品名称上可以看到,2012年以前,发行的ETF产品,基本不存在同质化,各家基金公司不约而同的选择发对方没有的资产类别,发各类ETF的都有,就是不大重复,很特立独行、很个性化。

这种情况持续到2012年底,随后基本上开始“你抄我,我抄你”,开始以“补齐”为主。最近几年同质化非常严重了,首批发行的ETF产品一般得有四五只。

从这个角度也可以看出,现阶段ETF产品的竞争越来越激烈。

四、从公司角度看

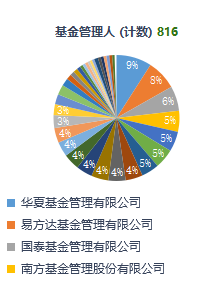

作为国内首只ETF产品的创立者——华夏基金在ETF布局上,无论是ETF数量,还是总规模都是业内老大,是当之无愧的头雁。

从产品数量上看,排在第二位的是易方达基金,有63只;其次是国泰基金有52只,南方基金有44只ETF产品。

华夏基金旗下有74只ETF产品,总资产净值为3787.64亿元,平均规模为51.18亿。华夏基金本身也存在分化现象,比如:前十只ETF规模达到了3153.23亿元,也就是说前13.5%的产品数量占据了83.25%的规模,分化严重。

资产净值超千亿的基金公司总共5家,分别为华夏基金、易方达、华泰柏瑞、国泰、南方基金。

产品数量上,旗下的ETF产品数量超20只的基金公司总共18家,在这18家里,ETF资产净值平均规模最低的是招商基金为3.84亿。

可以看到,即便是在头部公司里,规模分化也比较严重,招商基金以高达34只产品数量,仅有130.55亿元,这个总规模连华泰柏瑞沪深300ETF的零头也没到。

在文章《大降费!公募指数战场上演:快、狠、难》提到指数发展方向三大趋势:

(1)指数化趋势越来越明显,但这主要是华夏易方达富国华泰柏瑞等头部玩家的事。

(2)ETF抢占券商渠道

(3)联接基金抢占银行渠道

现在看来,还需要加上一条:马太效应明显,强者恒强,分化严重。@人民网 @易方达基金 #指数投资讨论圈#$华夏上证50ETF联接A(OTCFUND|001051)$$华夏沪深300ETF联接A(OTCFUND|000051)$

市场有风险,投资需谨慎,本文仅为个人观点,不作为投资建议,过往业绩不代表未来表现,投资者需要根据自身情况做出判断,据此操作风险自担。

本文作者可以追加内容哦 !