一、基本信息

1.1 公司简介

$绿源集团控股(HK|02451)$,于1997年在浙江金华成立,是国内电动两轮车供应商,专注设计、研发、制造以及销售电动两轮车。公司是中国电动车创始品牌、电动车标准制定者、电动车核心技术与智能制造引领者。

1.2 招股信息

二、基本面分析

2.1 财务数据

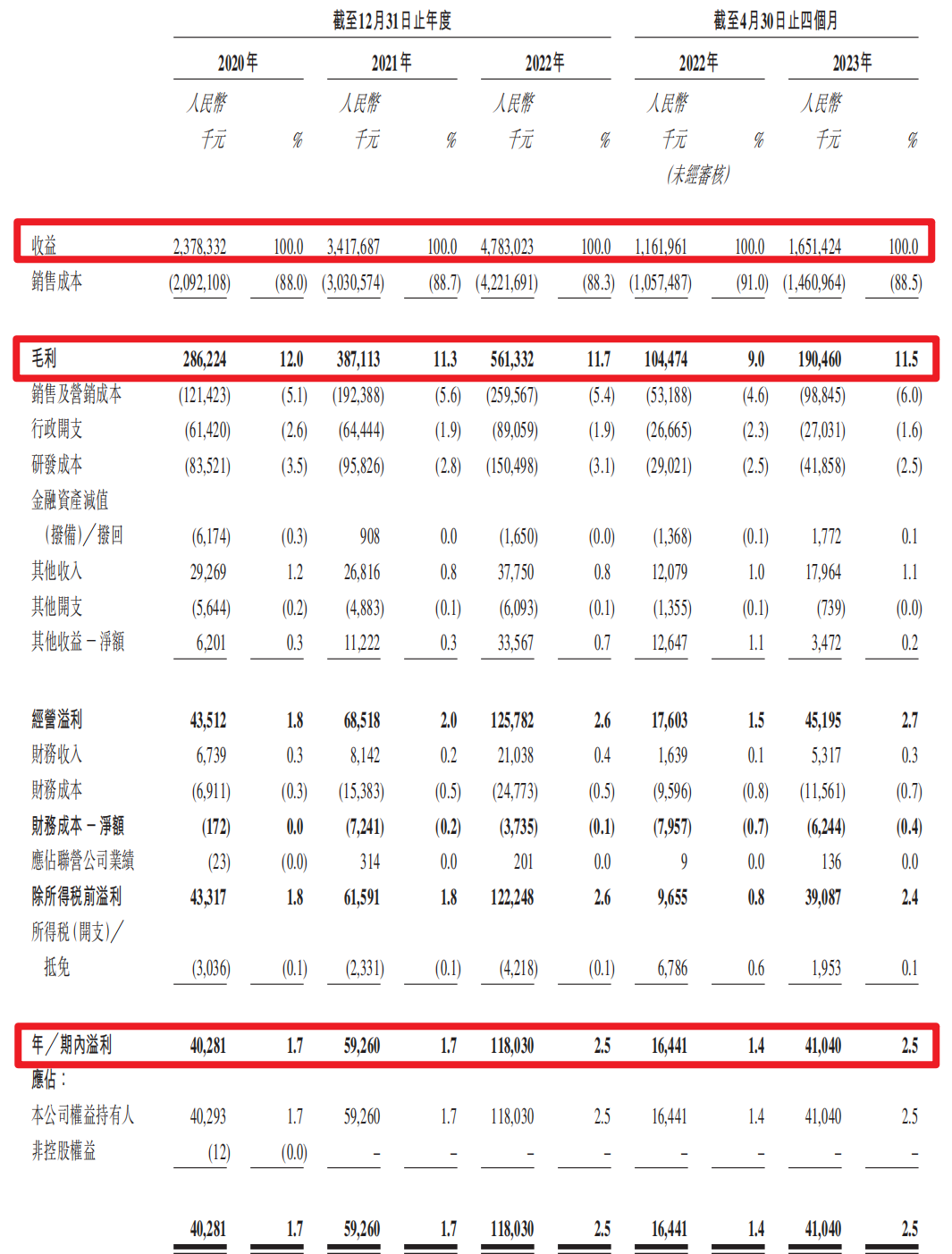

营收方面:公司在2020年、2021年、2022年,实现营收分别为23.78亿元、34.18亿元、47.83亿元,年复合增长率为41.8%,这个增长率其实还是蛮高的,2018年至2022年全球、国内电动两轮车年复合增长率分别为35%、17%,最近这几年,绿源的增速还是相当快的,远高于行业平均增速,尤其是在国内市场,其增速已经是行业增速2倍有余

利润方面:公司在2020年、2021年以及2022年期间,实现毛利润分别为2.86亿元、3.87亿元、5.61亿元,年复合增长率为40.1%,同期毛利率分别为12.0%、11.3%、11.7%,公司这个毛利率基本在10%左右,确实不高。2020年至2022年,公司净利润分别为4028.1万元、5926.0万元、1.18亿元,同期净利率分别为1.7%、1.7%、2.5%。看到公司的净利率,只有1%-3%,难道两轮电动车这么难的?

2.2 行业发展

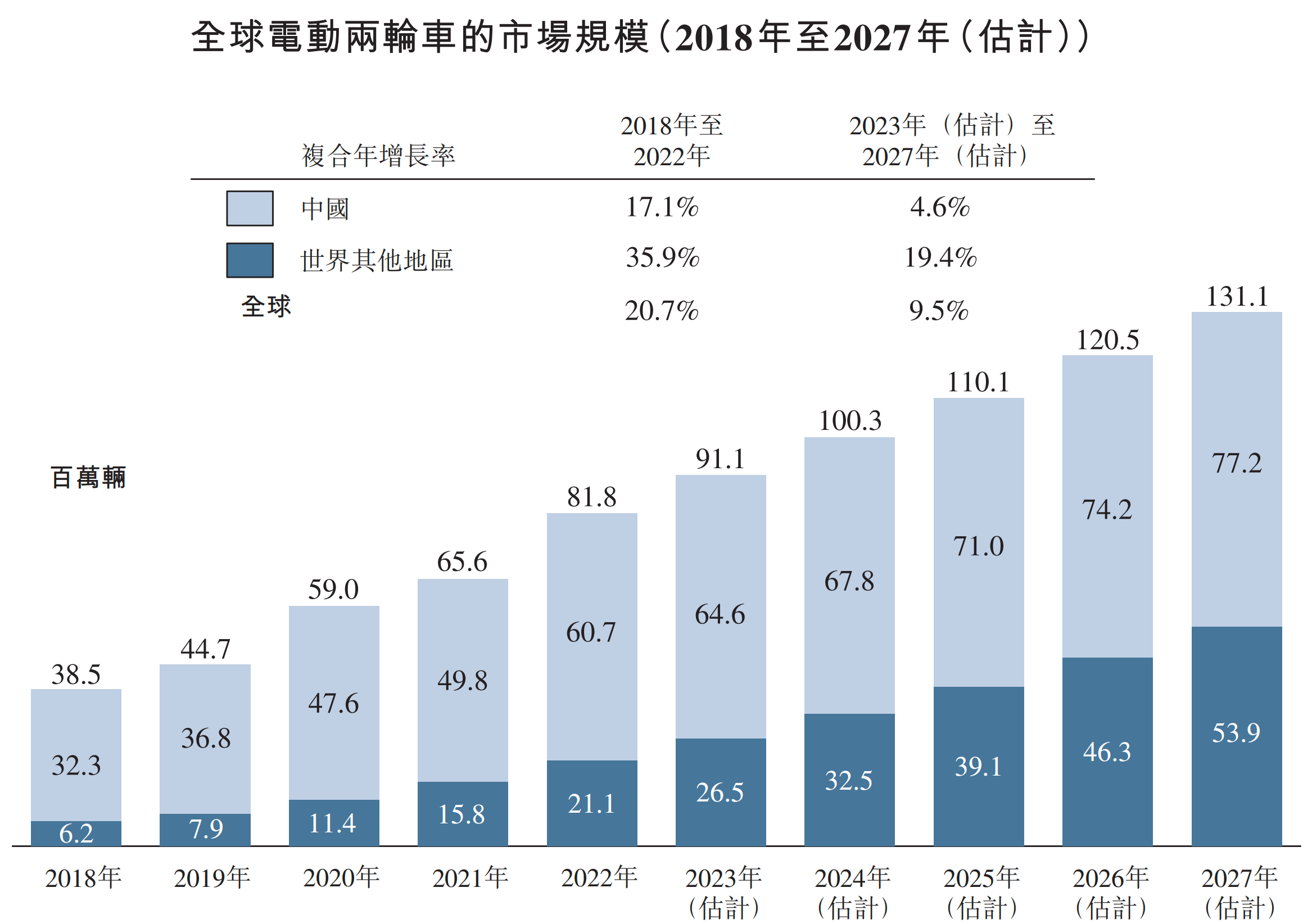

过去五年,全球主要经济体的电动两轮车的销售量迅速增长。其中,中国内地为最有吸引力的电动两轮车市场,其总销量占2022年全球总销量的74.3%,成为全球电动两轮车最大的单一市场。电动两轮车的全球总销量由2018年的3850万辆增长至2022年的7400万辆,复合年增长率为20.7%。预计在2027年电动两轮车的全球总销量将于达到1.31亿辆,2023年至2027年的复合年增长率为9.5%。

2.3 公司地位

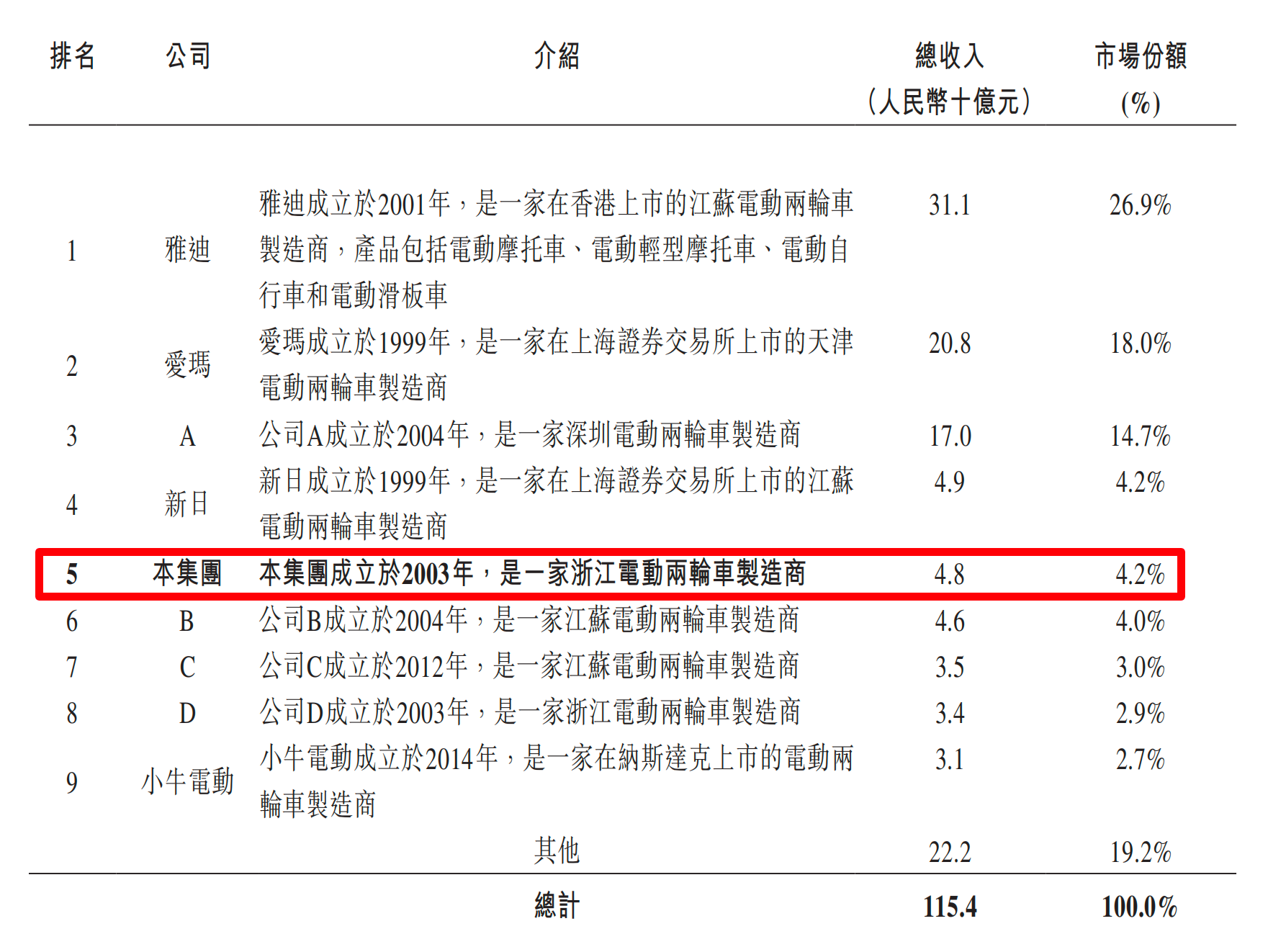

目前国内电动两轮车市场高度集中,基本上被几家大企业所垄断。在全盛时期,国内有约2000家电动两轮车制造商,截至2022年,这个数量已经跌至仅有约100家符合新国标的要求,并符合资格制造电动摩托车及电动轻型摩托车,因此这个市场在未来也基本被这几个大厂所垄断,市场份额也会被这几个大厂所蚕食。

截至2022年12月31日,九大制造商已经约80.8%的市场份额,绿源集团以48亿元营收排名第五,其市场份额为4.2%,前四名分别为雅迪、爱玛、台铃(二狗哥根据资料推测99%)、新日,他们四个的市场份额分别为26.9%、18.0%、14.7%、4.2%。

2.4 行业对比

二狗哥把已经上市的几个电动两轮车的财务数据进行了汇编整理,排名第一的雅迪果然毛利率是最高的,达到了18%,其次便是排名第二的$爱玛科技(SH603529)$,毛利率也超16%,再次$新日股份(SH603787)$也到了13%,最次为绿源,只有不到12%。整个毛利率排行榜也基本是就是市场占有率的排行榜,这也印证了只有行业的龙头才有资格卖出更高的溢价,这个道理在哪个行业领域都适用。

二狗哥又把绿源跟其他上市公司的估值情况进行了对比,所有数据均按照港元计算。

绿源本次IPO价格区间在25-34亿港元,其市盈率在21-28倍之间,这个估值价格已经超过了其他所有上市公司,即使按照最低价计算的话,市盈率也达到了21倍,基本和新日持平,而两者的公司体量也几乎差不多。

三、基石及保荐人分析

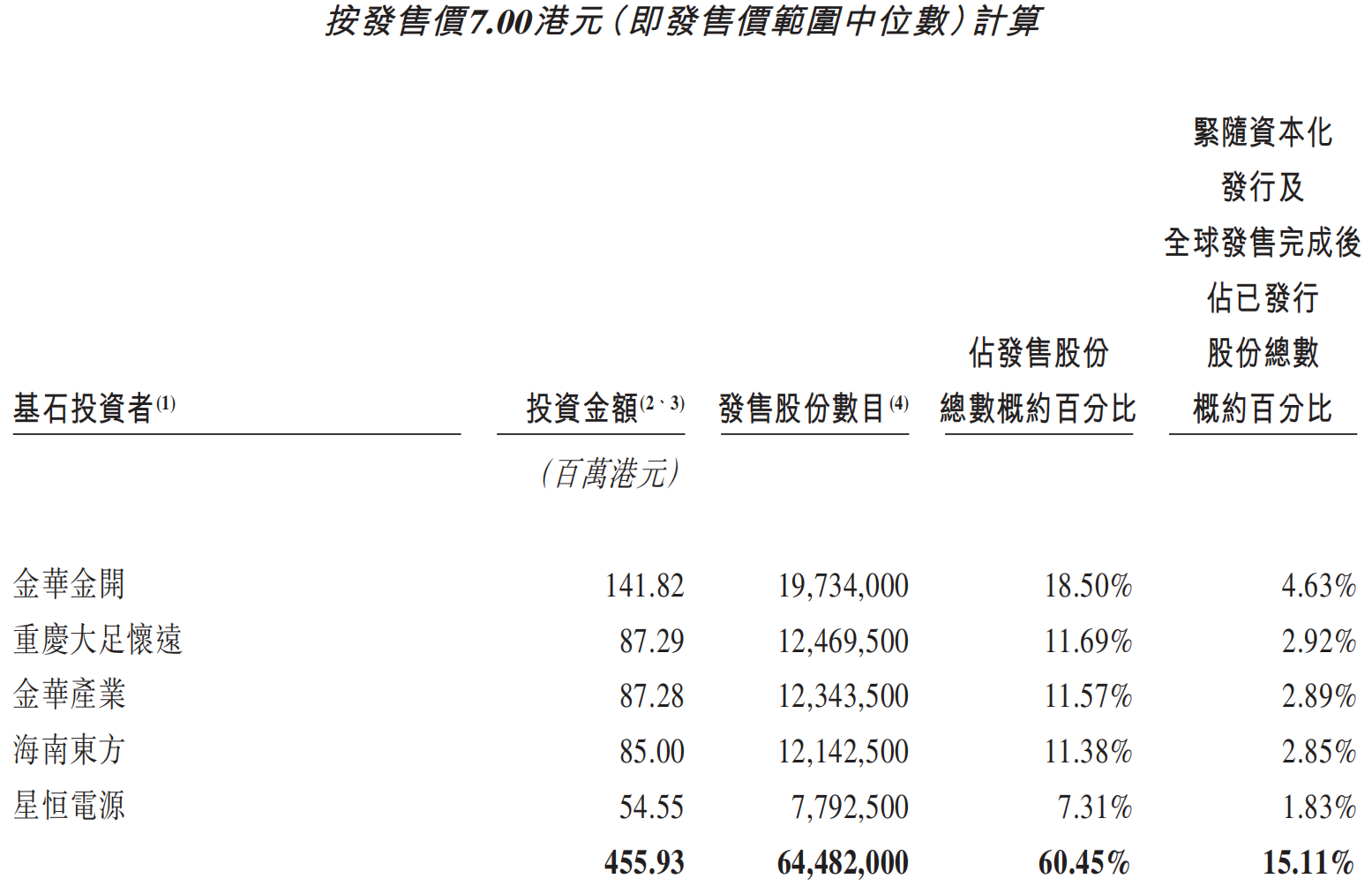

公司本次ipo共引进5名基石投资者,金华金开、重庆大足怀远、金华产业、海南东方以及星恒电源,分别认购1.42亿港元、8729万港元、8728万港元、8500万港元、5455万港元,按照发行价中间价计算,认购股份总数占总发行数分别为18.5%、11、69%、11.57%、11.38%、7.31%,合计认购比例为60.45%。这个认购比例在今年上市的新股中应该是最高的吧。根据协定,基石投资人的锁定期为6个月。。。

四、中签率分析

香港公开发售1066.7万股,每手500股,合计21334手,目前孖展不足1倍,最终不会超过15倍,当然也就不会回拨,那么甲乙组各获10667手,按照3000人申购,预计1手中签率在100%,申购1手稳中一手。。

五、新股的综合分析及评级

1、从基本面来看,公司这三年的发展还是相当给力,远超行业发展增速,达到了惊人的41%,不过需要注意的是,排名第一的雅迪,年复合增长率则达到了58%,这个是不是没想到吧?

2、从知名度开看,公司目前排名第五,与第四名基本差不多。这次上市对于公司来说,是一次大机遇,利用好了,排名能往前靠靠,排名第四,想冲进前三甲,恐怕还有很长的路要走。

3、从基石投资看,本次 IPO 引进5个基石投资人,没有太大知名投资机构,不过这5家累计认购超过50%,达到了62%(如果按照中间价计算的话),这个认购比例在最近的几个新股当中,应该算是最高的了。

4、从市场环境看,最近新股表现其实并不是很理想,但是次新股表现算是相当亮眼,比如乐舱物流、途虎养车,都是上市首日表现不咋地,但是在次日之后表现出乎你的意料。

5、从估值来看,目前公司估值25-34亿港币之间,市盈率达到了21-28倍,公司这个市盈率已经秒杀其他几个上市公司了,行业龙头雅迪的市盈率才16倍,绿源居然整到了20倍以上,这个底气是从哪来的,难道是液冷吗?

6、从操作来看,公司本次发行1.07亿股,而超过60%已经基石投资者认购,剩下的流通股只有40%,大概在散户韭菜身上的流通市值差不多2.4-3.2亿港元左右,目前港股犹如一潭死水,想炒起来,还是有点难度的,铁头硬的,可以试试!

#【有奖】进击的港股,布局新时代科技or“中特估”#

#谁在爆炒次新股?#

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

本文作者可以追加内容哦 !