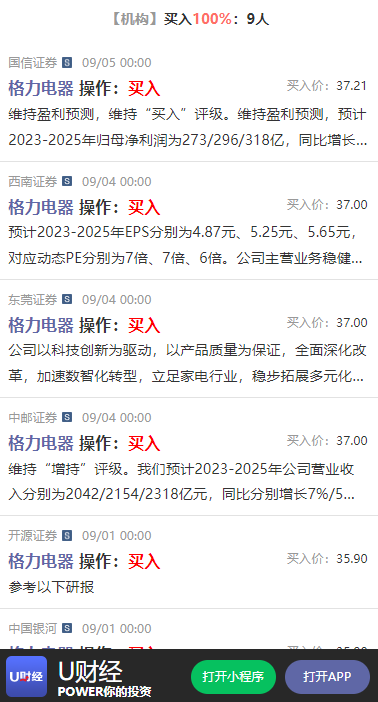

给予“买入”评级的机构:9家

国信证券 买入

维持盈利预测,维持“买入”评级。维持盈利预测,预计2023-2025年归母净利润为273/296/318亿,同比增长11%/9%/7%;EPS=4.84/5.25/5.64元,对应PE=8/7/7x。公司空调主业领先优势稳固,新零售渠道改革及数字化建设稳步推进,维持“买入”评级。

中邮证券 买入

维持“增持”评级。我们预计2023-2025年公司营业收入分别为2042/2154/2318亿元,同比分别增长7%/5%/8%,归母净利润分别为253.55/282.98/303.44亿元,同比分别增长3%/12%/7%,摊薄每股收益分别为4.50/5.03/5.39元,对应PE分别为8/7/7倍。

西南证券 买入

预计2023-2025年EPS分别为4.87元、5.25元、5.65元,对应动态PE分别为7倍、7倍、6倍。公司主营业务稳健,多元化布局逐步呈现,目前估值处于低位,维持“买入”评级。

除上述机构外,该股还有更多机构给予“买入”评级,详见【U财经】--格力电器(000651),选择“操作”,一键提交你的操作建议后即可查看。

数据来源【U财经】>>

$格力电器(SZ000651)$$白云电器(SH603861)$$鸣志电器(SH603728)$

追加内容

本文作者可以追加内容哦 !