10月7日,巴勒斯坦和以色列爆发冲突,以色列总理宣布国家进入“战争状态”,10月9日以色列已下令“全面封锁”加沙地带,巴以冲突升级。原油价格受巴以冲突影响持续上行,10月9日国际原油大幅高开,盘中WTI原油涨超3.96%,涨超86美元/桶;布伦特原油日内涨幅达3.65%,涨破87美元/桶。巴以冲突也同样带来对钾肥价格持续上行的预期,截至10月9日美股收盘,全球最大规模的钾肥生产商加拿大Nutrien Ltd.(NTR.N)股价涨幅接近4%,为去年7月以来的最大涨幅。全球最大规模钾肥和磷肥生产商之一美国美盛(MOS.N)的涨幅接近7%,创下近一年来的最大单日涨幅。

实际上,原油和钾肥上涨的背后逻辑实际上是对未来大宗稀缺资源品紧缺的担忧。据相关分析人士表示,巴以冲突发生在更广泛的石油生产地区,历史上中东战争多次成为全球能源危机的导火索,原油价格的飙升是对于中东局势恶化的担忧,产油国的介入往往会带来引发石油危机的风险,不应低估全球在未来一段时间内面临更高油价的可能性。俄乌冲突对于石油、天然气等大宗商品的影响仍在持续,巴以冲突无疑会让市场供给再添阴霾,推高全球核心大宗品价格。钾资源是较石油资源分布更集中的稀缺资源品,巴以冲突爆发中的死海地区,钾资源储量高达20亿吨,钾肥产能约650万吨,作为全球钾资源供应重要组成部分,如果巴以冲突升级,市场参与人士也同样表现出对未来化肥价格尤其是钾肥价格上涨的担忧。

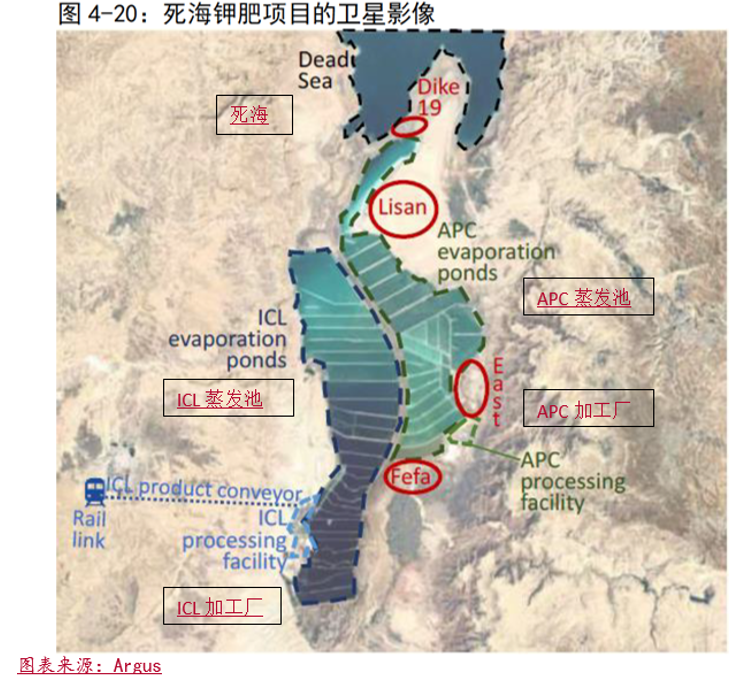

根据公开数据,以色列和约旦依托死海开发钾肥和溴素等伴生资源,是全球钾肥主要供应国和最大的溴素出口国。其中,以色列化工集集团(ICL)成立于1968年,是全球第六大钾肥生产商和第二大溴素供应商,在以色列境内的钾肥年产能约400万吨,溴素年产能约28万吨;邻居约旦阿拉伯钾肥公司(APC)是约旦最大钾肥生产企业,钾肥年产能约250万吨。随着以色列宣布国家进入“战争状态”,战争范围的扩大,会让死海周边的钾肥生产陷入停滞风险。以以色列化工集团的销量为例,2022年公司销售钾肥450万吨,根据Nutrien数据显示,2022年全球钾肥出货量6300万吨左右,此次事件对供应的影响接近7%的水平。由于以色列和约旦的位于西亚,ICL和APC是泰国、越南等东南亚重点钾肥市场的主要供应商之一,若这些供应商的钾肥供给受到影响,也将影响东南亚市场钾肥售价,亚洲市场的其他钾肥供应商也会相应向上调价。

除了对钾肥企业生产形成影响,冲突升级恐对运输的负面影响会更先一步体现。以化(ICL)钾肥传统运输路径主要分为两条:(1)核心运输路径由工厂向西通过运输机输送18公里,然后经由铁路或公路卡车运至阿什杜德港口(Ashdod),后经由地中海海运销售至其他国家。阿什杜德港口位于加沙地区以北,是以色列第二大港口,主要用于集装箱、杂货以及散货的进出口,也是该国钾肥出口的重要枢纽,同时还是军备港。若冲突进一步升级,以色列境内公路汽运难以正常运营外,阿什杜德港因其特殊战略地位也很难幸免于难。(2)另一条销售路线由工厂向南通过公路卡车运输至埃拉特港口(Eilat),后经红海海运销往国际市场。海事保险巨头North Standard截止10月10日最新消息,目前以色列的港口中,主要供油轮使用的阿什克伦港已经停止运营,阿什杜德港目前则处于“紧急状态”中,以色列海军控制着两大港周围及附近所有区域的海上交通。另据航运消息人士证实,阿什克伦港及其石油终端在冲突后已经关闭。

以色列化工集团(ICL)及约旦阿拉伯钾肥(APC)钾肥运输路线图

在当前国际社会政治环境割裂,地缘政治冲突事件频发的背景下,全球对涉及能源、资源安全的大宗商品极为关注,认为风险在不断积聚。Mazars的首席经济学家拉格里亚斯(George Lagarias)称:“过去几年,地缘政治现状变得越来越糟糕,因此这场危机可能比市场预期的更加无广泛、不受限。中东紧张局势的加剧可能会推高能源价格,并破坏各国央行控制通胀的努力,全球经济的首要风险则是可能直面第三次通胀浪潮。”

接下来,巴以冲突的发展是否会对全球大宗商品带来新的冲击,特别是该地区特产的钾肥等资源品供应产生持续规模减量影响,是行业关注的重点。因俄乌冲突和白俄制裁造成的全球钾肥供应短缺在短期内无法解决,而新的巴以问题又催化了这一问题的严重性,钾肥价格或将迎来新一轮上涨行情。

文章仅供读者学习参考,不作为任何投资建议。

本文作者可以追加内容哦 !