目前国债净发行进度为75.0%,后续发行规模引人关注。

财联社10月11日讯(编辑 李响)随着地方特殊再融资债券陆续出台,市场对于利率债供给情况逐步关注,国债会否增量发行以助力稳增长,缓解地方财政压力拉动经济修复。早在9月15日,央行已增发1150亿五年期国债,市场已逐步意识到债券市场的供需平衡在发生变化,以及对二级收益率的影响,近期10年期国债收益率也逐步走高,徘徊在2.7%附近,已接近4个月来的高位。

财联社综合各渠道统计,截至 9 月 28 日,国债已发行规模共计 75466.10 亿元,到期 51777.44 亿元,净融资额为 23688.66 亿元,国债净发行进度为 75.0%。

利率债发行有所加速,国债供给增加

利率债发行此前已显露加速迹象。早在9月15日,央行降准25个基点,与此同时,财政部宣布将发行5年期国债230021,增发量为1150亿。鉴于9月6日已经有一期5年期国债发行,当月再次发行5年期国债略超市场预期。

据国盛固收首席杨业伟相关研报统计,按发行起始日计算,仅9月15日后的一周内,国债共发行5928.2亿元,净融资5454亿元,创年内单周发行新高。广发固收首席刘郁亦对此表示,主要是9月22日有一笔计划外国债 (5年期附息) 发行,规模为1150亿元。不过普通国债发行规模单笔超过1000亿元,也是国债发行以来首次。

民生固收统计,截至 9 月 28 日,国债已发行规模共计 75466.10 亿元,到期 51777.44 亿元,净融资额为 23688.66 亿元,净发行进度为75.0%。

从财政部10月7日公布的第四季度国债发行计划来看,今年最后3个月,财政部将发行49只国债,其中记账式附息国债22只,贴现国债23只,储蓄国债4只。

其中,财政部将在10月和11月发行电子式和凭证式储蓄国债,期限分别为3年期和5年期。资料显示,电子式储蓄国债前3季度共发行1520亿元(1季度未发行),2季度和3季度各发行4期,每期为190亿元。凭证式储蓄国债方面,3月份发行3年期和5年期品种共300亿元,5月和9月各发行200亿元(3年和5年期)。

节后两天,9日和10日一级市场国债发行较少。据Wind数据,9日和10日债券一级市场分别发行59只和84只债券,发行金额分别为1482.51亿元和1937.81亿元,其中国债发行0亿元和380亿元,主要以地方债为主,分别发行1040.65亿元和702.51亿元。

接力地方再融资债,市场预期四季度或将增发国债稳增长

近期,地方债统筹工作基本完成,由内蒙古打响再融资化债第一枪,截至10月11日,已有8省份共发行3946.32亿元,业内人士预计仍将有超万亿化债融资规模逐步出台,此外,市场预期四季度或将增发国债以助力稳增长。

中银国际首席经济学家徐高在最新发布的地方债研究文章中表示,考虑到地方债在促进我国经济增长方面发挥的重要作用,以及我国的央地关系,一揽子化债方案的较好方式是,中央政府发国债置换国债口径之外的其他地方政府债务。

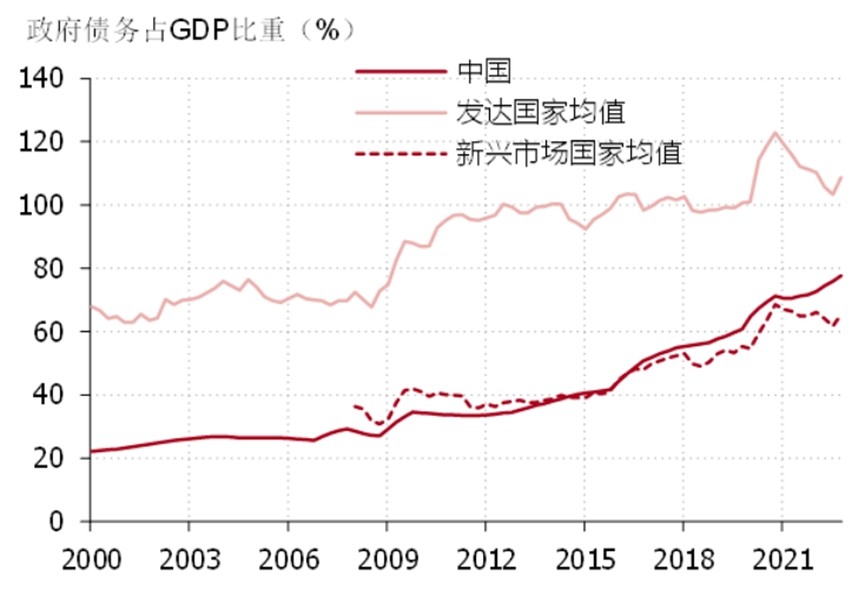

徐高表示,在当前一揽子化债背景下,中央政府的债务率不算高,处于新兴市场国家平均水平和发达国家平均水平之间。据国际货币基金组织的“全球债务数据库”数据计算,2022年,全球各国中央政府债务占政府总债务比重的平均数为89%,中位数为96%。而我国中央政府债务占政府总债务的比例在19%到27%,明显偏低。就算把中央政府代发的地方政府债券也算成中央政府债务,这个比例也只是上升到46%到65%,还是不高。

本文作者可以追加内容哦 !