面对趋之若鹜的量贩零食赛道,居然有已“上车”的资本愿意割爱?而这家资本不是别人,正是号称“高端零食第一股”的良品铺子股份有限公司(下称“良品铺子”)。

图片来源:微博@赵一鸣零食

图片来源:微博@赵一鸣零食 值得一提的是,一方面,距良品铺子投资量贩零食明星企业宜春赵一鸣食品科技有限公司(下称“赵一鸣”)仅时隔半年,并且后者经营情况良好;另一方面,良品铺子又对媒体表示,将持续拓展布局量贩零食业务,把握量贩零食市场机遇。

此举难免让人发问:为何良品铺子要将所持的赵一鸣股权拱手让人呢?

01 半年净赚6千万

10月16日晚间,良品铺子发布公告称,全资子公司宁波广源聚亿投资有限公司(下称“广源聚亿”)拟将所持3%的股权,以总计约1.05亿元的价格,转让给上海翼嗨企业管理咨询合伙企业(有限合伙)、厦门黑逸三号境外连接创业投资合伙企业(有限合伙)。

图片来源:良品铺子公告截图

图片来源:良品铺子公告截图

根据公告,今年4月,广源聚亿与赵一鸣签订投资协议,斥资4500万元获得赵一鸣3%的股权。也就是说,在良品铺子投资赵一鸣时,后者的股价为15亿元。

彼时,良品铺子称,量贩零食迎合了消费者对零食丰富度、价格、体验感等方面新的追求,良品铺子通过投资“赵一鸣”等多种模式快速拓展布局该业务。“赵一鸣”作为起步于江西的量贩零食连锁代表性企业,与良品铺子可以在供应链、信息化等方面互相促进。

显然,双方的合作并未按照预期发展。仅时隔半年,良品铺子宣布出售融资时所获得的赵一鸣股权。

良品铺子在公告中表示,本次交易完成后广源聚亿不再持有赵一鸣股权。因出售目标公司股权在公司合并报表层面当期预计产生约6000万元的投资收益。

从收益角度看,良品铺子的回报率高达130%。而之所以有如此高额的回报,与赵一鸣的快速发展有着密切关系。

良品铺子在公告中表示,投资完成后,目标公司发展迅速,当前其门店数量较投资尽调期已增长约2倍。公司结合目标公司业务发展状况与融资市场环境,本着公平、公正、自愿、平等的原则,与交易各方友好协商,确定交易价格。

良品铺子公告截图

良品铺子公告截图

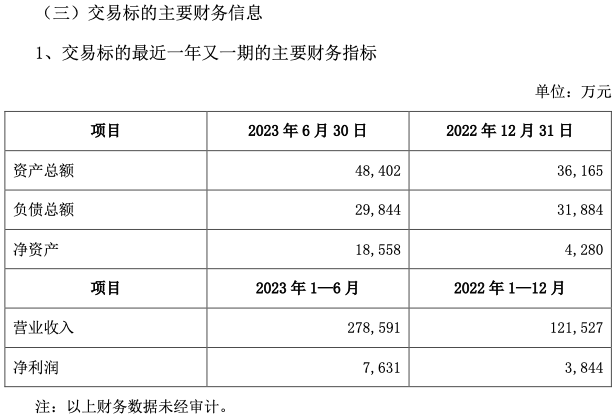

根据公告披露,2022年,赵一鸣的营收和净利润分别为12.1527亿元和0.3844亿元,而截至今年上半年,这两项经营指标分别攀升至了27.8591亿元和0.7631亿元,均较去年全年有了成倍增长,发展态势可见一斑。

图片来源:赵一鸣零食

图片来源:赵一鸣零食

与业绩快速增长同步,赵一鸣门店数量增长也颇为迅速,今年8月15日,赵一鸣宣布其门店数量突破2000家。

02 “割爱”背后

对于本次资产交易产生的影响,良品铺子在公告中表示:“本次交易为出售参股公司股权,是基于公司自身经营发展需要,经交易各方及相关方友好协商决定。本次交易有利于公司提高资产运营效率,不会导致公司合并报表范围发生变化,对公司正常经营不存在不利影响,不存在侵害公司及全体股东利益的情形。本次交易不属于关联交易,交易完成后不会新增关联交易,也不会产生同业竞争。”

至于良品铺子所说的公司自身经营发展需要到底是什么我们不得而知,但从良品铺子表示“将继续布局量贩零食业务”可以看出,公司还是青睐量贩零食标的的,只是和赵一鸣之间,并未形成协同发展之势。

首先从赵一鸣方面看,首先这家公司现在肯定是不差钱的。除了良品铺子之外,赵一鸣的投资方还包括黑蚁资本,并且,赵一鸣自身已经实现盈利,且形成了一定的规模效益,良品铺子的投资对其而言,作用性也明显降低。

有业内人士对整点消费分析表示:“资本退出,不外乎是投资回报低于预期或者是已经达到了预期。当然,也不排除被投资方倒逼投资人退出的可能,毕竟良品铺子此前仅持股3%,话语权有限。”

综合来看,投资回报率或许并不是当前良品铺子追求的目标,毕竟良品铺子本身也不差钱。并且,单就投资企业行为来看,最大的投资回报应该是被投资企业成功登陆资本市场,通过更高估值来争取收益最大化,显然,在良品铺子的这番投资行为中,并未实现。

因此,我们聚焦到双方的协同发展层面。良品铺子作为零食品牌,渠道的布局一直是企业发展的重中之重,这也是为什么其反复表达量贩零食赛道重要性的关键。而投资赵一鸣,可能双方在这方面并未达到预期。

图片来源:微博@赵一鸣零食

图片来源:微博@赵一鸣零食

毕竟,良品铺子作为一家以委托加工或贴牌的零食企业,很难通过投资量贩零食企业来找到新的业绩增长点。毕竟,量贩零食企业也大多是通过委托加工或贴牌作为主要供货来源,即便是和一些大型的企业或品牌合作,为了稳定市场和价盘,也多是以定制型产品为主。而在这种模式中,作为“二道贩子”的良品铺子很难展现出优势。

不仅如此,良品铺子除了投资赵一鸣之外,还自己孵化了和赵一鸣同样业态的子品牌“零食顽家”。

图片来源:小红书

图片来源:小红书

在良品铺子上半年业绩发布会详细纪要中,良品铺子表示,零食顽家今年的规划是500家,现在已签约的门店有230家,店均平均单店是1.3万,客单数是400,客单价33-35元,毛利率是25%。单店的净利润率是1%-1.5%,整体利润率目前处于持平状态,但规模超过500家后会有规模效应,整体成本包括管理费率会随规模的提升而下降。500家是零食顽家自己开的,不包含从外面并购的标的。

或许,面对投资的赵一鸣,和“亲生”的零食顽家,良品铺子或许很难“一碗水端平”。

当然,此次退出赵一鸣,也不排除是良品铺子“见好就收”,毕竟当下的量贩零食赛道已经进入头部品牌竞争时代。除了赵一鸣,零食很忙门店数量已经超过4000家,而万辰集团的好想来几经整合,也已将赵一鸣甩在了身后。在量贩零食领域冲击“万店时代”的当下,赵一鸣其实已经略显落后了。

因此,也有业内人士对整点消费表示:“当前的投资收益率对良品铺子来说也不错,毕竟公司(良品铺子)上半年净利润还不到2个亿。而且,现在赵一鸣的股价已经来到30亿,也算是高位出手,以后未必能卖这么高的价格。”

THE END

本文作者可以追加内容哦 !