相似的指数,收益却差异巨大!

在策略指数中,质量价值策略是比较常见的组合,用大白话说,就是选公司质地好且估值低的股票。

单纯的价值策略容易遇到价值陷阱,单纯的质量策略容易买贵,把二者放一块是一个很自然的思路。

2019年我写过一篇文章简单对比了三个有指数基金跟踪的质量价值指数,《全方位比较3个质量价值策略指数》,当时更看好国信价值,配了不少,持有至今,收益还不错。

这三个指数中,中金300相对不同,更偏质量,而国信价值和价值回报的总体思路非常接近,都是选择高盈利、低估值的股票,只是筛选指标和方法有所不同。

经过这几年的实盘,二者走势却出现了巨大的差别。

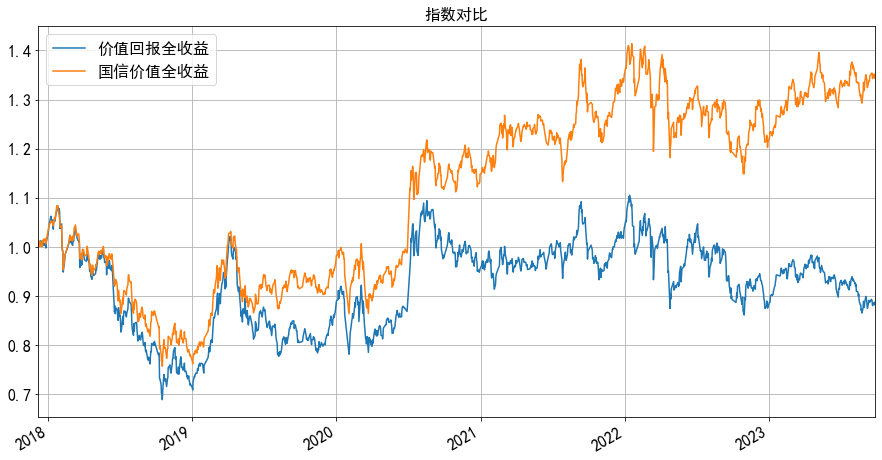

从国信价值指数发布日2017年12月8日至2023年9月28日,国信价值全收益指数上涨35%,而价值回报全收益指数跌了11%:

对于两个选股逻辑和范围非常相似的指数,这么大的差异出乎我的意料,究竟是什么原因导致的呢?

是风格的差异吗?

不同时期不同风格的股票表现差异可能巨大,很多时候,风格甚至是影响指数或基金表现的决定性因素。

国信价值和价值回报都是质量价值策略指数,都是选择高质量、低估值的股票,理论上二者风格应该很相似,都应该是高盈利、低估值风格,加上二者都是全市场选股的等权指数,大小盘风格上应该也不会有太大差别。

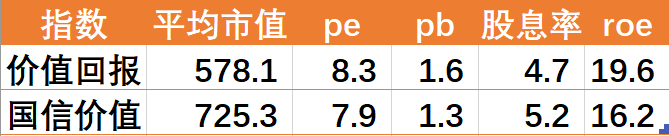

我统计了目前这两个指数的市值、估值和盈利情况,二者差别不大,都是盈利较好、估值较低、中盘性质的指数,而且都是等权指数,行业和个股都很分散。

当然仔细看的话还是有点差别的,价值回报指数市值稍低、估值稍高、ROE也更高些。

这虽然只是当前的指数风格特征,但放到整个区间中也是有代表性的,即国信价值估值更低,价值回报更重盈利。

这5年多来,市场经历了多次风格轮换,不论是价值还是成长、大盘还是小盘都有所表现,而且这两个指数的风格差别不大,可以确定的是,风格的少许差异不足以导致指数走势出现这么大差别。

继续研究……

估值变化的缘故?

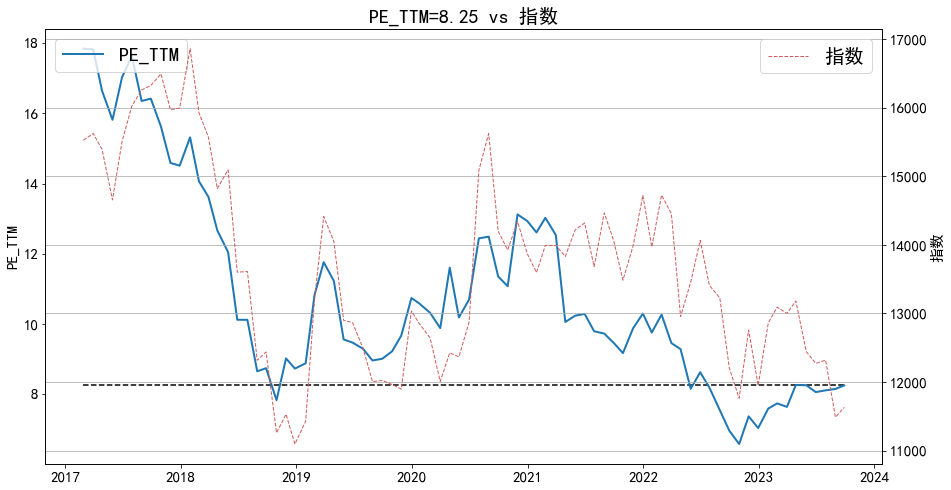

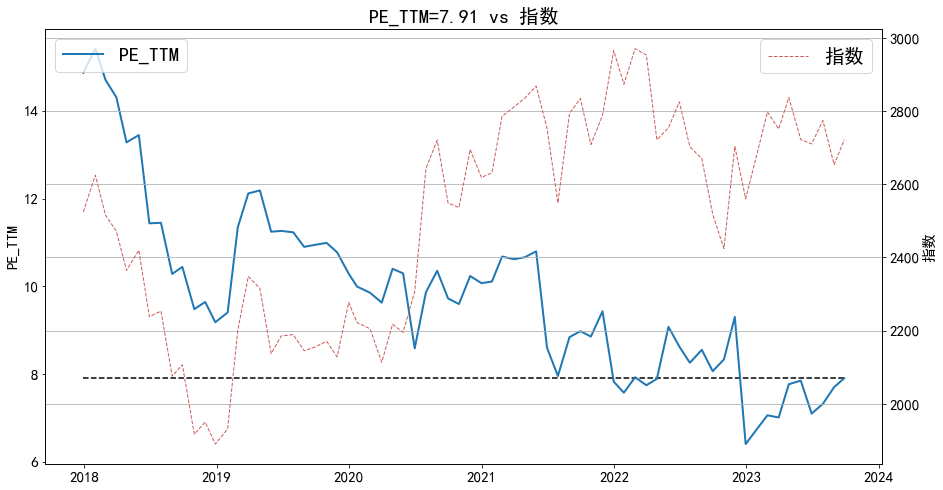

估值变化是推动指数走势的重要原因,这里我也统计了这两个指数近几年的市盈率变化情况。

总的来看,两个指数市盈率都从2018年开始下降,都从2018年15倍市盈率跌到目前的8倍市盈率左右,因此,估值的下降对指数的影响是类似的,并不存在太大差别。

价值回报

国信价值

指数调仓!

和股票不同的是,指数由一篮子股票组成,而且定期调仓,这就存在一个问题,指数的调仓,可能直接导致估值发生跳变,而这种估值的跳变并不带来指数的涨跌。

也就是说,调仓导致的估值下跌和指数下跌导致的估值下跌是不一样的。

假如有两个指数A和B,一年间盈利端没有变化、市盈率都从10跌到5。

期间都调仓一次,A调仓导致市盈率从10跳变到5,而B调仓市盈率没发生变化。这种情况下,一年间指数A没有涨跌,而指数B要跌掉一半。

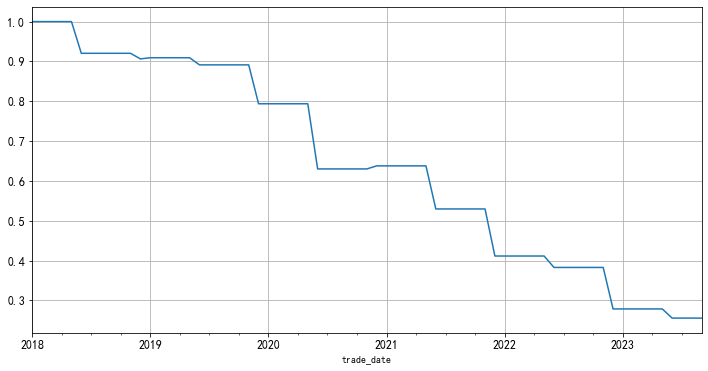

我统计了期间价值回报和国信价值调仓的市盈率变化,如下图所示:

价值回报:

国信价值:

差别是巨大的,价值回报调仓导致市盈率累计调高了15%左右,而国信价值调仓累计导致市盈率调低近80%,这可能是两个指数最大的差别了。

为什么会这样?

价值筛选的问题

国信价值的盈利模式大概是这样的:调仓估值跳降->估值逐步回升->指数走高。

即调仓调入低估值股,而后估值逐步上升带动指数上行,这说明指数一定程度捕捉到了市场错误定价,并从估值修正中获得了盈利。

价值回报是乔尔·格林布拉特著名的“神奇公式”的复刻,但正式发布后的6年多的实盘表现一般化,跑不出超额收益,指数基金也清盘了,在A股似乎水土不服。

虽然同是质量价值策略指数,但在具体的编制上,二者的区别还是明显的。

在质量指标上,价值回报用的是ROC,过去半年运营资本的息税前利润率;国信价值用的是ROE_TTM,考虑过去三年ROE水平和变化情况。

在价值指标上,价值回报用的是EY =息税前利润/企业价值,这里的企业价值包含股权和负债;国信价值原先是市盈率,后来变成市盈率、市净率和股息率同时考虑。

在选股方式上,价值回报是价值和质量同时筛选,国信价值先用质量筛选,后用价值筛选。

价值回报指数用到的企业价值指标中包含市值和负债,而负债不随股价变动,对价值的变动不够敏感,这可能这些年价值回报表现较差的重要原因。

早年我做过类似的测试(《寻找A股神奇公式》),结果也是类似的,在A股选股效果不太明显。

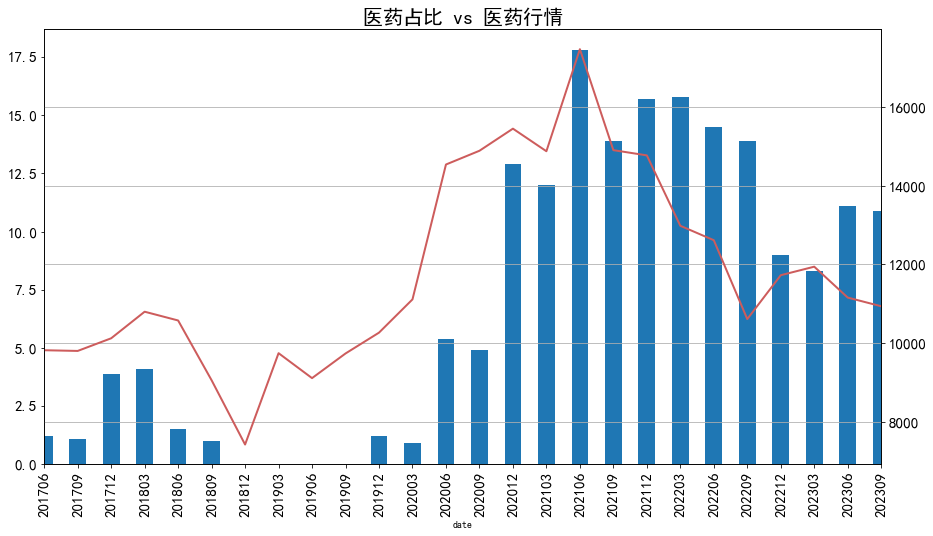

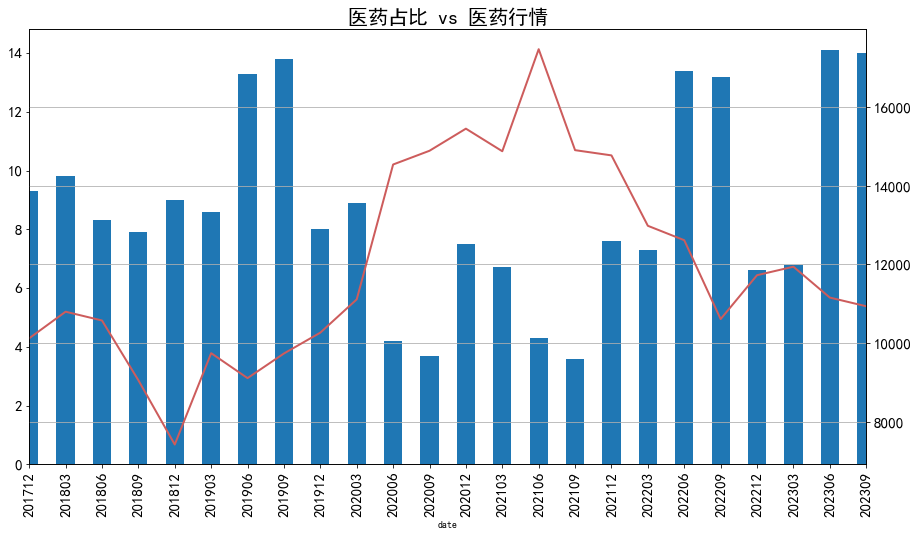

这一点在指数行业的配置上也有所体现。医药和基础化工是两个指数占比都比较高的行业。

就拿医药行业的持仓变化来说,价值回报指数的行业配置比例伴随着医药行业行情走高而增加,这导致后面医药下跌时因仓位较高受到拖累:

下图中红色曲线是医药行业走势,蓝色柱体是价值回报指数中的医药股占比,横坐标是季度。

而国信价值的配置就相对合理,医药行业价格低时配置较多,价格高时配置较少,体现了价值指数的逆向投资特点。

基础化工行业的配置情况也类似。

当然,股市充满偶然性,5年多时间也算不上很长,很难简单判定某个策略一定好或不好。

但值得我们警醒的是,即便是同一逻辑的两种相似策略,也可以差别很大,没跑出来之前其实很难去预判哪个在未来会更好。

那么,该如何去做选择和配置呢?个人以为可以在两方面下功夫。

一是拓展能力圈,争取更深入的了解策略的方方面面。二是分散配置,拿不准都配点,同时注意仓位的均衡,而不是单纯的押注某个的行业、风格或策略。

不知不觉,全网十几万粉丝了,谢谢大家的支持!本人是《指数基金投资从入门到精通》一书的作者:不在此山中,热衷研究基金投资和资产配置!如何选基?何时买入?何时卖出?更多基金投资知识、实战技巧、知名基金经理深度分析文章,欢迎关注基金吧号:不在此山中

#英伟达股价大跌#

$价值100ETF(SH512040)$ $广发价值回报混合A(OTCFUND|004852)$ $金选300A类LOF(SH501060)$

本文作者可以追加内容哦 !