有小伙伴提到4位知名主动权益基金经理鲍无可、徐彦、曹名长、杨鑫鑫,以及分别由他们管理的景顺长城价值边际混合、大成竞争优势混合、中欧潜力价值混合、工银瑞信创新动力股票。

说来这4位经理都是典型的价值选股型基金经理,也都有着丰富的投资经验和较好的长期业绩表现。

今天就来对比着聊一聊他们。

资深经理

1)鲍无可

鲍无可早前曾任平安证券行业研究员,2009年12月加入景顺长城基金历任研究员、高级研究员,现任基金经理、股票投资部总监。

他最早于2014年6月27日开始担任基金经理,目前在管7只主动权益基金,合计在管规模195.63亿元。

2)徐彦

徐彦是一位从公募基金奔赴股权类私募,然后又从私募回到公募的基金经理。

他在2006年9月至2007年7月曾供职东方资管,2007年7月加入大成基金任研究员、研究主管,2012年10月首次担任基金经理,2018年9月离开大成基金去往正心谷创新资本任研究团队负责人,2019年8月再度回到大成基金任股票投资部总监,目前在管6只主动权益基金,合计在管规模126.14亿元。

3)曹名长

曹名长先生是累计任基金经理超16年的老将,早前曾任君安证券研究员、闽发证券上海研发中心研究员、红塔证券资管部投资经理、百瑞信托投资经理、新华基金基金经理和总经理助理,2015年加入中欧基金,目前在管4只主动权益基金,合计在管规模66.35亿元。

4)杨鑫鑫

杨鑫鑫2008年7月加入华安基金历任行业研究员、基金经理助理、基金经理,2013年6月开始担任基金经理,2018年加入工银瑞信基金,现任权益投资部投资副总监、基金经理,目前管理着2只主动权益基金,合计在管规模84.48亿元。

领先与低迷

关于4位经理的业绩表现,我们分两部分来看一看。

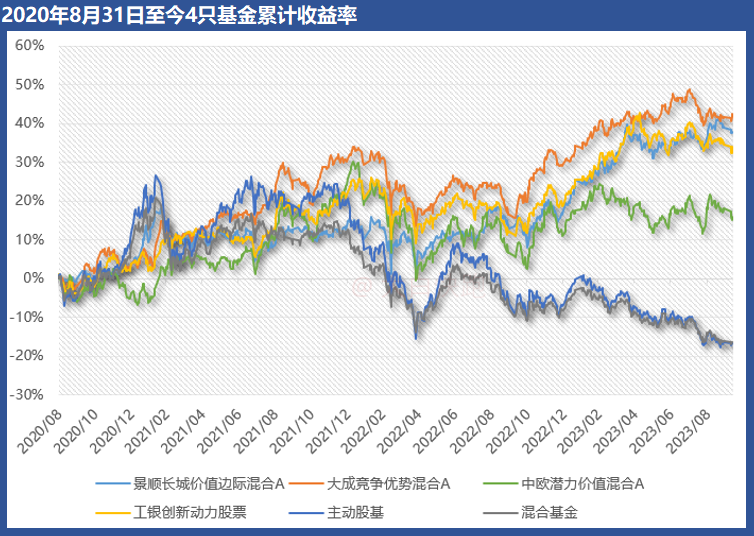

先谈小伙伴所提4只基金在各位经理的交集任期内的表现。

景顺长城价值边际混合、大成竞争优势混合、中欧潜力价值混合、工银瑞信创新动力股票分别由鲍无可自2020年8月31日、徐彦自2019年12月30日、曹名长自2015年11月20日、杨鑫鑫自2019年2月28日管理至今。

在2020年8月31日至今4位经理最大交集任期内,景顺长城价值边际混合实现累计收益率37.79%、年化收益率10.79%、年化波动率11.34%、最大回撤14.46%、年化夏普0.85;

大成竞争优势混合实现累计收益率39.87%、年化收益率11.31%、年化波动率11.75%、最大回撤15.30%、年化夏普0.88;

中欧潜力价值混合实现累计收益率15.75%、年化收益率4.78%、年化波动率16.66%、最大回撤23.52%、年化夏普0.28;

工银瑞信创新动力股票实现累计收益率33.88%、年化收益率9.77%、年化波动率12.53%、最大回撤13.44%、年化夏普0.70。

在这3年多时间里,相较同期可比基金而言,这4只基金不论是累计收益表现,还是风控、风险调整后收益表现都相当优秀,只是在这4只产品里,相较之下中欧潜力价值混合整体表现更弱一些。

再结合各位经理在管至今时间最长的代表作进一步来看。

鲍无可自2014年6月27日管理至今的景顺长城能源基建混合在其任内年化收益率17.01%、年化波动率13.99%、最大回撤28.11%、年化夏普1.10;

徐彦自2019年12月30日管理至今的大成竞争优势混合在其任内年化收益率14.88%、年化波动率13.71%、最大回撤16.06%、年化夏普1.01;

曹名长自2015年11月20日管理至今的中欧价值发现混合在其任内年化收益率8.45%、年化波动率18.06%、最大回撤25.94%、年化夏普0.47;

杨鑫鑫自2019年2月28日管理至今的工银瑞信创新动力股票在其任内年化收益率16.24%、年化波动率13.63%、最大回撤13.44%、年化夏普1.07。

相较同期可比基金而言,这些代表作在累计收益、风控、风险调整后收益上表现都不错。

但是,这些代表作都一段共同的业绩非常低迷的时期,即2019年与2020年。

在那两年,4位经理的业绩表现都可以从后往前数,相较同期可比基金来说收益表现确实较差。

同与不同

为什么他们都有不错的长期业绩表现,又都在相同时段里交出过同样萎靡不振的中期业绩?

这其实与经理们的投资能力与风格有很大关系。

鲍无可、徐彦、曹名长、杨鑫鑫4位经理在投资上有很多相似之处。

他们都是非常典型的自下而上选股的价值型基金经理,看重企业护城河与长期竞争优势,持仓相对偏向发展更为成熟的传统行业,对估值性价比要求高,持仓估值水平较低,换手率较低。

在偏传统行业内较好的选股能力,使得他们斩获了不错的长期业绩表现,但更偏向传统行业与较低估值投资的风格,使得他们在类似2019年、2020年那般分化较大的成长风格市场阶段表现得相当不适应。

当然,在相似之外,他们也有着各自的特点。

以各位经理过往的具体配置来看,鲍无可的股票总仓位择时偏好总体不强,过往对医药生物、公用事业、交通运输、传媒、电子、银行、化工等行业内大型、大中型企业关注更多,多数时期行业配置较均衡,但有时也会侧重于少数行业;

徐彦在股票总仓位上有择时偏好,但其擅长倒不在此而更在选股,他更为关注的方向在于机械设备、化工、煤炭、交通运输、纺织服饰、房地产、家电、汽车、医药生物等行业内具备竞争优势的大中型企业,同时,他对景气变化的敏感度更强,调仓相较之下更灵活一些,配置则较均衡分散;

曹名长的股票总仓位择时偏好低,对房地产、汽车、家电、轻工制造、医药生物、食品饮料、建筑材料、银行、非银金融等行业大型、大中型、中型企业较为关注,整体上对具有消费属性且发展较成熟的行业更为侧重,配置较均衡分散;

杨鑫鑫的股票总仓位较稳定,对化学制药、医药商业、房地产、建筑装饰、银行、证券、保险、食品饮料、有色金属等行业大型企业较关注,非常注重配置的均衡分散性。

至于这4位经理在价值选股上谁的业绩潜力更强,私以为,他们都是在偏传统行业的价值投资上有较好能力的经理,与其拍脑袋猜测谁未来会有更强业绩表现,不如更多留意一下各位经理在具体配置方向上所表现出的异同,以力争找到符合自身配置需求的经理更为恰当。

$景顺长城价值边际灵活配置混合C(OTCFUND|015779)$ $工银精选平衡混合(OTCFUND|483003)$ $大成睿享混合A(OTCFUND|008269)$

本文作者可以追加内容哦 !