SHMET 10月20日讯:

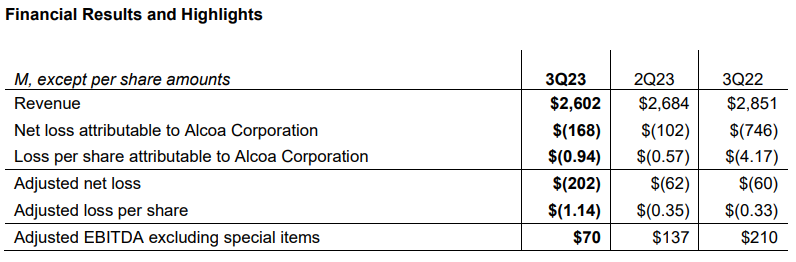

当地时间10月18日,美国铝业公司 (Alcoa Corporation) 公布了2023财年第三季度业绩报告,财报显示,其中包括公司两个部门的氧化铝和铝第三方出货量依次增加11%和1%,尽管氧化铝和铝的连续平均实现价格较低,但运营产生的现金仍在连续改善。三季度运营产生现金为6900万美元,连续增加8200万美元。第三季度结束时现金余额为9.26亿美元。第三季度公司营收为26亿美元,同比下降8.8%。前三财季累计收入79.56亿美元,去年同期累计收入为97.88亿美元,同比减少18.72%。前三财季累计净亏损5.46亿美元,去年同期累计净利润为4.58亿美元。公司西澳大利亚矿山计划审批进展顺利,在加拿大冶炼系统实现多项生产记录,在澳大利亚Kwinana炼厂启动成本降低计划。

上个月被任命为美国铝业总裁兼首席执行官的William F. Oplinger表示:“在我们进一步为公司的长期成功定位的过程中,我很荣幸能够掌舵美国铝业。在第三季,我们看到原材料和生产成本有了积极的改善,但氧化铝和铝的平均实现价格下降对我们的业绩影响最大。“”展望未来,我们将专注于改进,我们正在全球系统中努力通过运营生产力提高利润率。”。

Oplinger表示:“我们已经开始看到安全方面的进展,与去年同期相比,我们在魁北克的冶炼厂的生产记录也有所改善。”“随着我们的发展,我们将在整个业务中建立这种势头,保持良好的定位,以实现今天和未来的目标。”

第三季度公司业绩:

• 收入:公司的第三方总收入为26亿美元,低于上一季度的26.8亿美元,氧化铝和铝的第三方平均实现价格较低,氧化铝和铝价格分别下跌2%和9%。不过氧化铝和铝材出货量的增加部分抵消了价格下跌的影响。

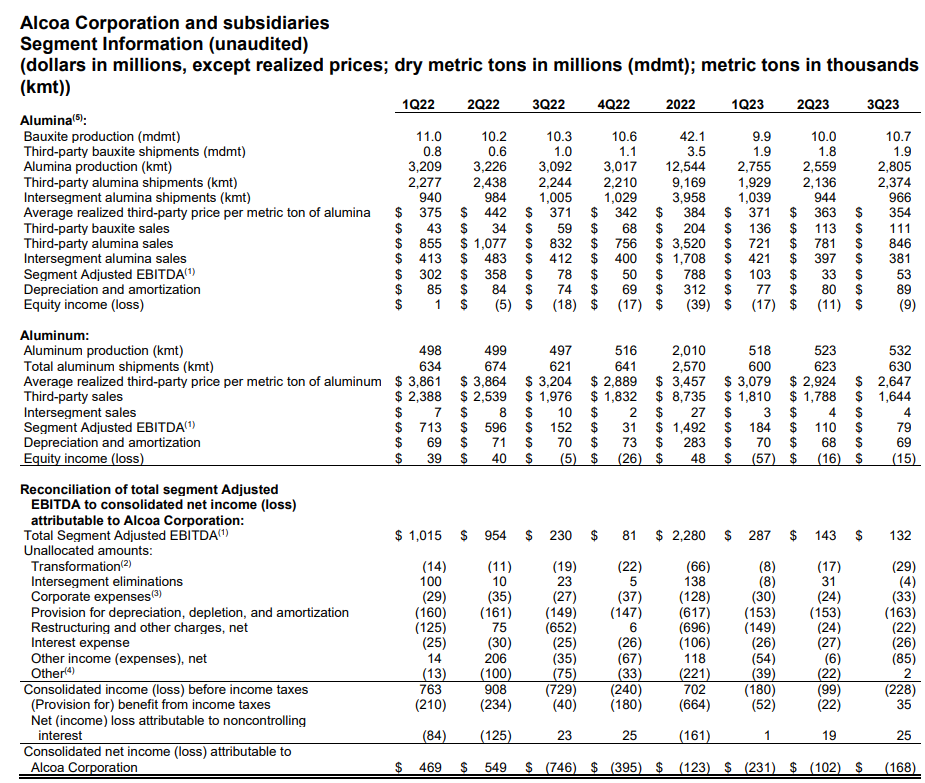

• 出货量:在氧化铝方面,氧化铝的第三方出货量环比增加11%,主要是由于公司冶炼厂的贸易和出货量增加。铝的总出货量环比增长1%。

• 产量:氧化铝产量环比增加10%至280万吨,主要原因是巴西Alumar精炼厂在增加维护费用后产量增加,以及澳大利亚精炼厂适应低品位铝土矿的产量增加。

铝方面,铝产量环比增长2%达到53.2万吨,包括该公司加拿大冶炼厂的多个季度和年初至今的记录。

• 归属于美国铝业公司的净亏损为1.68亿美元,即每股亏损0.94美元,该结果反映了氧化铝和铝价格的下降以及8300万美元的不利货币影响,这些影响并未被氧化铝和铝部门原材料和生产成本的下降所抵消。此外,第三季度业绩还包括公司冰岛子公司递延税项资产的5800万美元估值抵扣。

• 调整后净亏损2.02亿美元,即每股1.14美元,不包括3400万美元特殊项目的影响。值得注意的特殊项目包括主要与上述税收估价津贴逆转相关的离散税收项目的5800万美元净收益,部分被与能源合同相关的2100万美元按市值计算的损失所抵消。

• 不包括特殊项目的调整后EBITDA为7000万美元,环比减少6700万美元,主要是由于铝和氧化铝价格下降,部分被原材料和生产成本下降所抵消。

• 现金:美铝本季度末现金余额为9.26亿美元。运营产生的现金为6900万美元。融资活动产生的现金为3500万美元,主要与非控股利息的4000万美元净捐款和3200万美元的短期借款净额有关,部分被1800万美元的普通股现金股息抵消。用于投资活动的现金为1.66亿美元,主要与1.45亿美元的资本支出有关。自由现金流为负7600万美元。

• 运营资金:第三季度,来自客户的应收账款为7亿美元,库存为22亿美元,应付账款为15亿美元,构成DWC营运资金。公司报告了50天的营运资金,连续改善了5天。库存天数增加了4天,主要是由于原材料成本降低。

关键战略行动:

• 西澳大利亚州矿山计划审批:在2023年第三季度,公司继续与相关州政府机构合作,以支持Huntly和Willowdale矿山铝土矿开采的年度矿山审批流程。公司提交了一份修订后的2023-2027年矿山管理计划(MMP),旨在满足利益相关者的需求和期望。

提交给监管机构的文件包括保护饮用水的额外控制措施,包括与水库的距离,以及包括加速恢复计划在内的生物多样性。该公司正在努力争取在2023年第四季度获得MMP批准。

另外,在8月份结束的公众意见征询期之后,西澳大利亚州环境保护局(WA EPA)继续考虑第三方的要求,即是否正式评估当前和下一个MMPs的全部或部分,如果是,评估级别是什么。西澳环保局表示,预计将在今年年底前做出决定。

公司支持为新的主要矿区建立现代化的审批框架。2020年6月,美国铝业主动要求西澳环保局对Huntly矿的两个新矿区(Myara North和Holyoake)进行评估。

公司预计Myara North和Holyoake的铝土矿质量将与现有Myara Central的历史较高质量更加一致。美国铝业将继续努力确保这些新区域的批准,并预计最早在2027年在新区域开采。在此之前,公司预计铝土矿的质量与最近的品位相似。

在第三季度,公司继续采取降低成本的措施,并在澳大利亚的业务中启动了生产力计划,以减轻铝土矿品位降低的财务影响,并优化当前的运营水平。作为这些计划下的第一项行动,美国铝业启动了Kwinana炼厂的重组计划,并在2023年第三季度支付了600万美元的员工遣散费,该费用将支付到2024年第一季度。该公司预计该行动每年可节省约1000万美元。

• 能源合同:2023年8月,美国铝业宣布与AGL能源有限公司(AGL)达成一项新的电力协议,以支持澳大利亚维多利亚州Portland铝冶炼厂的未来运营。这项为期9年的300兆瓦电力供应协议将于2026年7月1日生效,届时与AGL的现有合同将到期。该容量约占该设施358000万吨/年总容量所需能源的50%。

• 商业:该公司出售了第一个非冶金品种的EcoSource™ 低碳氧化铝,目前以非冶金和冶炼两种牌号销售。此外,美国铝业还增加了EcoLum™低碳铝的销售,包括在北美的新采购在内,其销售额同比增长了60%以上。EcoSource和EcoLum都是美铝Sustana™系列产品的一部分。

• 可持续性:作为国际矿业和金属理事会(ICMM)的成员,美国铝业公司致力于执行全球尾矿管理国际标准(GISTM)。根据ICMM一致性协议,美国铝业公司在2023年8月截止日期之前披露了其适用设施的进展情况。

2023年展望:

以下展望不包括前瞻性非公认会计准则财务指标调整后EBITDA和调整后净利润的调节,包括转型、部门间抵销和其他公司调整后EBITDA;营业税费用;其他费用;每个不包括特殊项目,以最直接可比较的前瞻性GAAP财务指标,因为由于与预测相关的可变性和复杂性,如果不付出不合理的努力来预测某些特殊项目(例如重组费用和按市值计价的合同)是不切实际的。此类特殊项目的发生及其财务影响。出于同样的原因,公司无法解决无法获得的信息的可能重要性,这可能对未来的结果产生重大影响。

该公司预计2023年氧化铝和铝的总出货量将保持不变,分别在1270万至1290万吨和2.5至260万吨之间。

在2023年第四季度氧化铝部门调整后的EBITDA中,公司预计原材料价格下降,生产成本降低和产量增加将带来5000万美元的收益,部分抵消了能源成本增加的1000万美元。此外,公司预计澳大利亚铝土矿品位降低的影响将与2023年第三季度保持一致。

在2023年第四季度铝业部门调整后的EBITDA中,公司预计原材料价格下跌3500万美元将被不利的增值铝产品销售和更高的生产成本完全抵消。铝材部门的氧化铝成本预计将环比下降500万美元。

此外,该公司预计,由于挪威二氧化碳补偿的变化,不利的能源影响约为3000万美元。挪威政府最近提出了一项预算,根据2023年购买的电力,为2024年支付的二氧化碳补偿计划设定了下限。经批准后,公司预计将在第四季度进行约2000万美元的调整,以抵消截至2023年9月30日的2023年信贷的销售成本应计金额。该预算提案对公司全年业绩的总影响约为2500万美元。

2023 年第三季度的其他费用包括 3500 万美元的负面影响,主要与可能不会再次发生的外汇损失有关。

根据目前的氧化铝和铝市场状况,美国铝业预计第四季度营业税收支出约为1000万至2000万美元,这可能会因市场状况和司法管辖区的盈利能力而异。

分部门产量:

本文作者可以追加内容哦 !