观点小结

三季度以来,国内玉米现货市场上量大幅增加,供应压力突显,玉米价格持续回落,而小麦价格则从7月份开始持续上涨,一度冲高至3042元/吨,而后高位窄幅盘整,玉麦价差在第三季度持续走扩,至10月18日报372元/吨,再次冲高。本文便以玉麦价差为引,主要探讨影响小麦价格的因素,从供给端、需求端、政策调控端等方面,探讨了三季度小麦价格上涨的原因。

从供给端来看,首先,今年因小麦收获期间的“烂场雨”情况,我国小麦减产已成定局,在需求没有大幅减少的情况下,小麦价格持续走强;其次,全球小麦供需偏紧,主产国或因天气情况、或因政治因素而影响产量或者出口情况,造成全球供应趋紧,但这对我国小麦进口影响不大,进口来源国的多样性以及进口完税成本的高性价比依旧使得今年的进口量有望再创新高。从需求端来看,虽然高涨的小麦价格使得粉企加工利润较低,但下游面粉价格震荡走高,使得粉企的开工率依旧保持振荡上升态势。随着天气转凉,面粉需求有望逐步回升,有望提振小麦价格重心继续上移。最后从政策端来看,首先,虽然目前麦价仍处高位,但临储小麦政策拍卖迟迟未出公告,预计后市政策小麦投放量不会过大,对小麦价格涨幅限制不大;其次,2024年最低小麦收购价同比上调0.01元/斤,上调幅度虽然不大,但对后期小麦市场运行提供了较强底部支撑,对维持小麦价格注入了一剂 “强心针”。

综上,小麦价格在经历了三季度“一路狂飙”之后,目前高位盘整,后续重点关注影响小麦价格的需求和政策因素的边际变化。

1、小麦价格持续狂飙、玉麦价差不断扩大

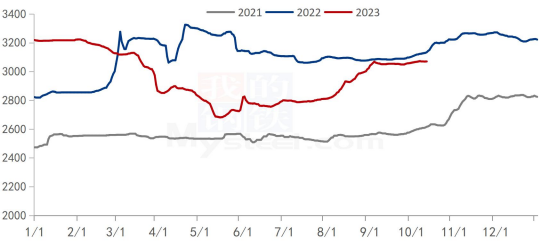

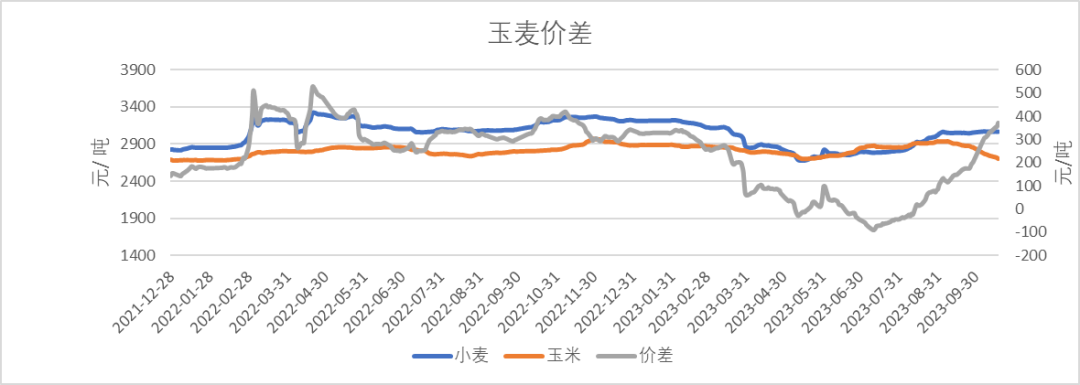

三季度以来,小麦价格震荡走高,小麦价格从7月初的2866元/吨上涨至9月初的3042元/吨,涨幅5.7%,而后高位窄幅波动。截止10月18日,小麦全国均价报3069元/吨,相比七月初上涨7.1%。反观玉米受丰产预期的影响,加之新作大量上市,玉米价格持续回落。截止10月18日,玉米全国均价报2697元/吨,相比七月初2866元/吨,下跌5.8%%。相应的,玉麦价差从7月初的-56元/吨,狂飙至10月中旬的350元/吨。截止10月18日,玉麦价差为372元/吨,玉麦价差再创阶段性高点。

此轮玉米价格下跌的原因,从供给端来看,今年主产区玉米丰产,新作逐渐上量,加之巴西进口玉米逐渐到港,供应压力增大;从需求端来看,下游饲用方面生猪养殖利润不佳,双节需求提振不及预期,另外深加工方面,三季度玉米淀粉深加工利润虽有所改善,但下游需求仍旧较弱,深加工玉米库存震荡走低,建库意愿不强。故玉米价格在三季度震荡走弱。

图1:2021-2023年度主产区小麦价格走势

数据来源:我的农产品、紫金天风期货

图2:玉麦价差

数据来源:我的农产品、紫金天风期货

图3:2023/2024年度玉米各区产量预估(万吨)

数据来源:我的农产品、紫金天风期货

图4:生猪养殖利润

数据来源:我的农产品、紫金天风期货

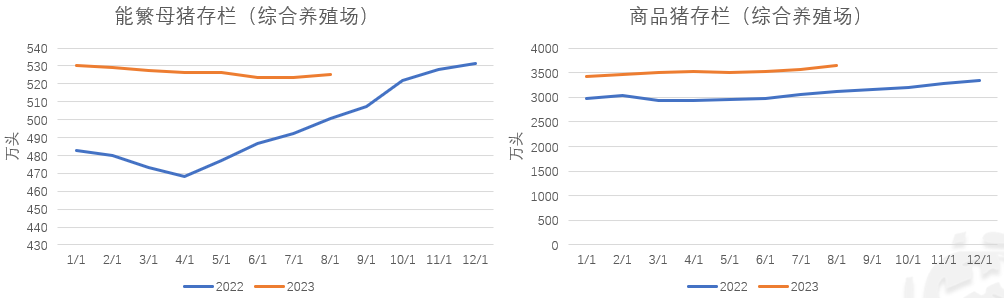

图5:能繁母猪存栏和商品猪存栏

数据来源:我的农产品、紫金天风期货

图6:深加工企业加工利润

数据来源:我的农产品、紫金天风期货

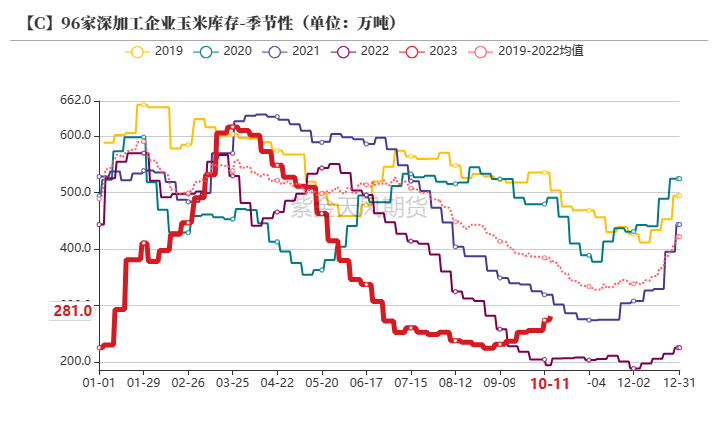

图7:深加工企业玉米库存

数据来源:我的农产品、紫金天风期货

2 供给端:

种植面积增长、单产下降、产量下降

国家统计局公布的夏粮产量数据显示:小麦种植面积呈现增长趋势,小麦播种面积34589万亩,较去年增加146万亩。原因在于,一方面2022年9月底公布的2023年度小麦最低收购价(三等)为1.17元/斤,同比提高0.02元/斤。小麦最低收购价格上调,提振农户种植积极性。另一方面,2022年新麦价格高开,农户种植收益增加明显,进一步提高农户小麦种植意愿。

单产方面,2023年小麦单位面积产量389.0公斤/亩,比2022年减少5.2公斤/亩,同比下降1.3%。一方面,2022年小麦播种期间天气适宜,小麦长势良好。但后期小麦快速生长导致叶龄偏大,使小麦分蘖节含糖量下降,抵御越冬期低温的能力下降,华北地区小麦经历了两次较为严重的冻害影响,因此今年小麦单产呈现小幅下降态势。另外,新麦收获之际,主产区很多地方经历连续降雨天气,从新麦收获情况看,河南南部受降雨影响较大,河南单产下降20%左右,河北小麦单产下降21%左右,山东小麦单产下降16%左右,江苏小麦单产降低14%左右,安徽单产降低15%左右。

综上,2023年全国小麦总产量13453万吨,较去年减少122.6万吨,下降0.9%。

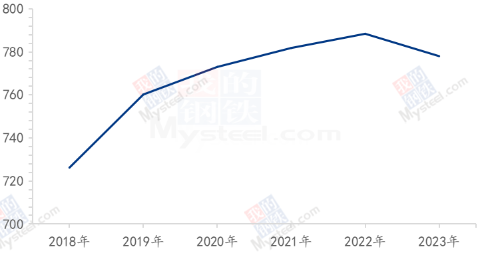

图8:2018-2023小麦种植面积

数据来源:我的农产品、紫金天风期货

图9:2018-2023小麦单产

数据来源:我的农产品、紫金天风期货

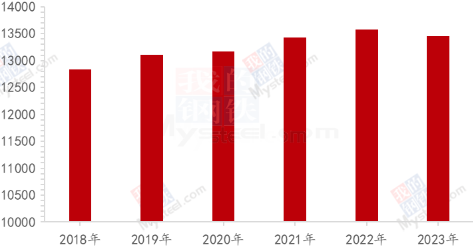

图10:2018-2023小麦产量

数据来源:我的农产品、紫金天风期货

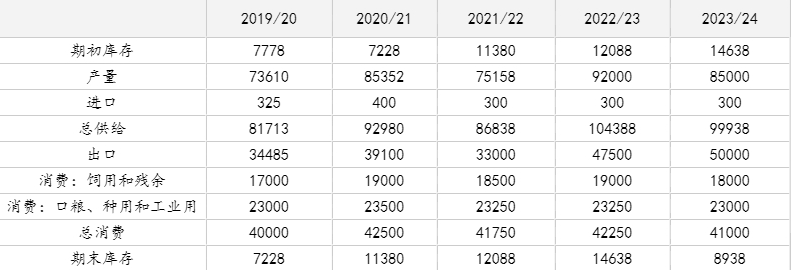

据国粮中心预估,2022/2023 年度我国小麦进口量 1273 万吨,同比增加317万吨。估计2022/2023年度全国小麦新增供应量15045万吨,同比增加394万吨。估计2022/2023 年度,国内小麦消费总量12775万吨,比上年度减少1869万吨,降幅12.8%。2022年 6月至2023年3月小麦价格明显高于玉米价格,小麦用于饲料大幅减少。估计2022/2023 年度食用消费9380万吨,同比增加20 万吨;饲用、种用及工业消费3395 万吨,同比减少1889万吨。全国小麦供需结余2268万吨,比上年度增加2264万吨。

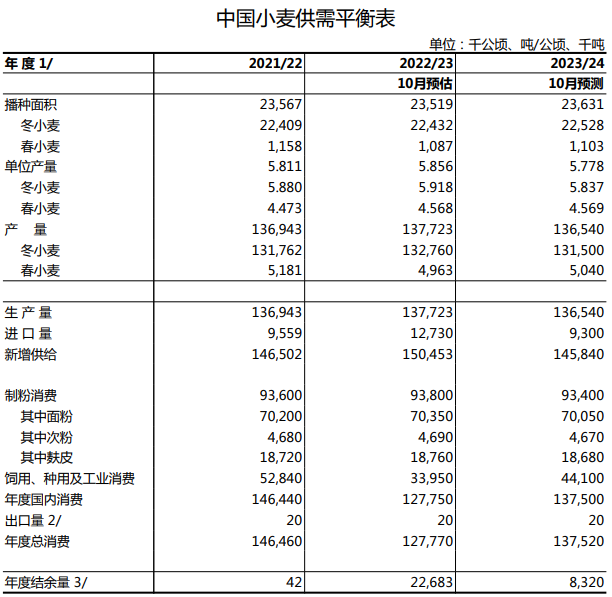

国家统计局发布2023年夏收小麦产量13453 万吨,同比减少122.6 万吨。在国家统计局数据基础上,国粮中心10月份预计,2023年全国小麦播种面积为2363 万公顷,同比增加11.2 万公顷,增幅0.5%;预计2023 年小麦单产为5.778吨/公顷,同比减少78公斤/公顷,降幅1.3%;预计小麦产量为13654万吨,同比减少 118万吨,降幅0.9%。此外,我国小麦常年供需有余,进口小麦多是对优质品种的补充与调剂,随着经济发展和人民生活水平的不断提高,市场对优质小麦需求不断加大,10月份预计,2023/2024年度小麦进口量930万吨,较上年回落23.8%,但仍处于历史高位。2023/24 年度全国小麦结余832万吨,同比下降1384万吨,降幅 62.5%。

图11:中国小麦供需平衡表

数据来源:国粮中心、紫金天风期货

3 供给端:

主产国产量下调、进口环比增加

据联合国粮农组织(FAO)10月预测,2023/24年度全球小麦产量7.85亿吨,比上年度减少2.3%;消费量7.83亿吨,比上年度增加0.5%;期末库存3.19亿吨,比上年度增加1.8%,库存消费比40.8%;贸易量1.93亿吨,比上年度减少3.5%。据美国农业部(USDA)10月预测,2023/24年度全球小麦产量7.83亿吨,比9月预测值减少390万吨;消费量7.93亿吨,比9月预测值减少300万吨;期末库存2.58亿吨,比9月预测值减少48万吨。目前北半球处于冬小麦种植阶段,南半球则处于收获前期。

从全球供需看,小麦基本面的紧张趋势在本月进一步加剧。产量方面,受到厄尔尼诺气候的负面影响,澳大利亚产量预期再次调降150万吨。哈萨克斯坦因种植条件欠佳,产量下调了200万吨。加拿大也因为干旱天气的影响,产量同比去年下调330万吨。乌克兰方面因黑海贸易协议尚未恢复,俄乌局势持续动荡,出口同比进一步调减。总体上看,由于澳大利亚、哈萨克斯坦等国的产量降幅超过美国的增幅,2023/2024年度全球小麦产量调低390.7万吨,从7.87亿吨调低到7.83亿吨。

旧作方面,USDA预估全球小麦产量为7.89亿吨,比去年同期增加800万吨;进口量为2.11亿吨,比去年同期增加1200万吨;总出口量为2.21亿吨,比去年同期增长1900万吨;期末库存预计为2.67亿吨,比去年同期下降500万吨。

图12:全球小麦供需平衡表

数据来源:USDA、紫金天风期货研究所

图13:美国小麦供需平衡表

数据来源:USDA、紫金天风期货研究所

图14:俄罗斯小麦供需平衡表

数据来源:USDA、紫金天风期货研究所

图15:澳大利亚小麦供需平衡表

数据来源:USDA、紫金天风期货研究所

图16:加拿大小麦供需平衡表

数据来源:USDA、紫金天风期货研究所

图17:乌克兰小麦供需平衡表

数据来源:USDA、紫金天风期货研究所

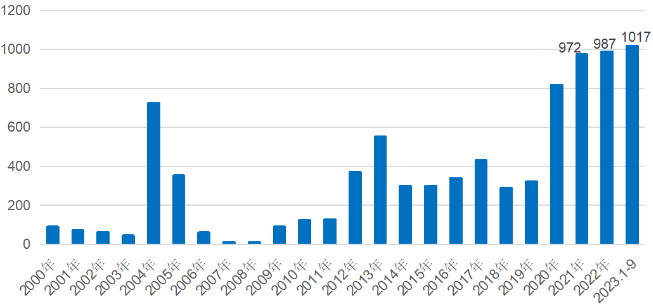

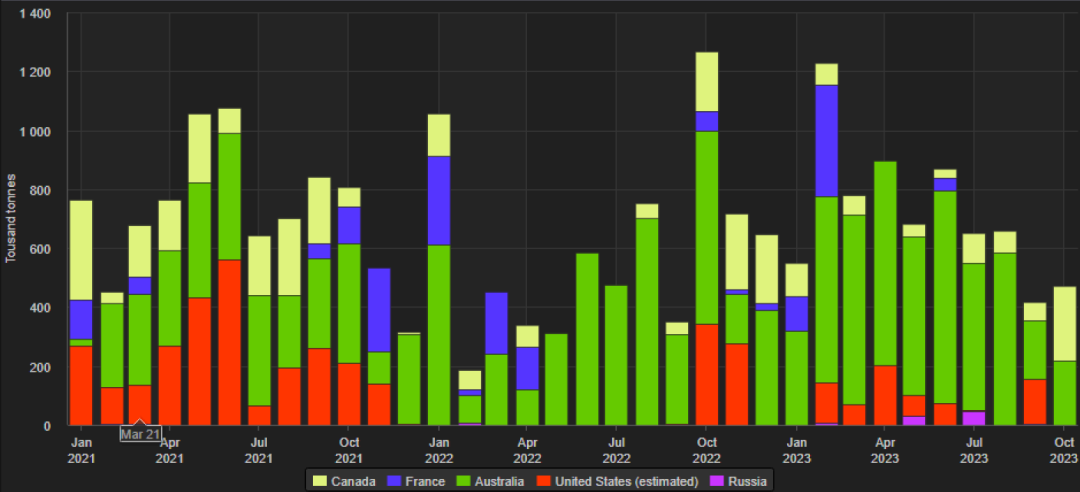

我国进口方面,海关总署发布,中国9月小麦进口量62万吨,同比增加66.4%;中国1-9月小麦进口量1017万吨,同比增加53.6%。1-8月,我国进口小麦及制品955.72万吨,同比增加52.86%,进口主要来自澳大利亚(602.03万吨,占进口总量的62.99%)、加拿大(168.30万吨,占17.61%)、法国(82.14万吨,占8.59%)。9月进口国数据尚未给出,参考路透给出的数据,美国占比约36.43%,澳大利亚占比约47.95%,加拿大占比约15.61%。

图18:2000-2023年小麦产品进口量(万吨)

数据来源:中国海关、紫金天风期货研究所

图19:小麦进口分国别统计(千吨)

数据来源:路透、紫金天风期货研究所

另外,在进口配额方面,2023年我国小麦进口配额为963.6万吨,据相关贸易商反映,2022/2023作物年度小麦进口已超配额,2023/2024作物年度也已有几百万的进口订单。贸易商预估,2023/2024作物年度小麦进口量预估为1000-1100万吨。据路透船运数据显示,10月将有约47万吨小麦到港,主要来源国为澳大利亚和加拿大。

图20:10月进口小麦预计到港量(吨)

数据来源:路透、紫金天风期货研究所

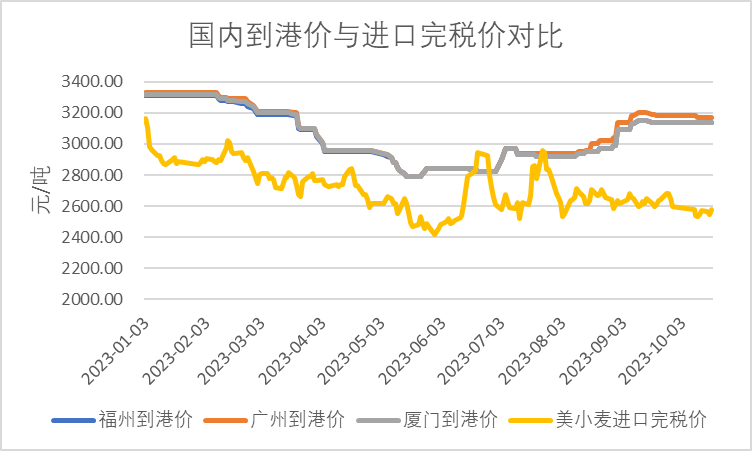

图21:国内到港价与进口小麦完税价对比v

数据来源:WIND、紫金天风期货研究所

4、供给端:政策性小麦尚无竞拍

每年十月份,政策性小麦开启拍卖,拍卖频率、成交价格对后市小麦价格涨幅有很大影响。今年小麦总体减产加之芽麦较多,后市供需偏紧可能性大,而缓解供需紧张的关键就是看每周各地中储粮、地储的拍卖力度。但和常年有所不同的是,目前已经进入10月中下旬,却依然没有看到国家粮食交易中心发布的最低收购价小麦竞价销售公告。从这一点上也基本可以明确目前国家对粮食市场依然是持积极态度,后续投放节奏、频率、规模应该也不会超过市场预期,因此对当前小麦市场的供应面来说,并不会构成太大的压力。拍卖大概率将会延期,在目前小麦价格坚挺的情况下,拍卖的推迟更加表明了政策上对小麦市场的利好,那么预估本次陈粮投放的规模也会相对较小,因此预计最低价拍卖可能不会让小麦价格承受过大压力。

另一方面,据产业端消息,临储小麦剩余库存不大,大量投放竞拍的可能性不太高,如果是少量投放,或将出现高成交高溢价的结果,那市场价格大概率会随之走高。

图22:2021-2023临储小麦成交竞拍成交情况

数据来源:我的钢铁、紫金天风期货研究所

5、需求端:

面粉价格走高、开机率震荡上行

从7月底开始,下游面粉价格开始了一波凌厉的上涨,从7月份均价3240元/吨,飙升至9月初的3618元/吨,涨幅高达11.6%,而后进入高位震荡区间,截止10月19日,特精粉均价报3526元/吨,较7月初涨幅8.8%。

8月,面粉价格呈现上涨行情,市场购销积极。随着天气逐步转凉,面粉需求较前期略有改善,企业面粉走货加快。小麦价格涨势迅猛,企业为了保障生产利润,不断提高面粉价格。中下旬临近学生开学,终端需求回暖,面粉经销商备库积极性提升,面粉价格偏强调运行。9月份,面粉走货较前期放缓,企业新增订单稀少,维持老客户订单为主。企业为了缓解库存压力小幅降价促销,面粉价格偏弱调整。国庆节后面粉需求表现疲软,粉企新增订单稀少,为了防止库存积压小幅降价促销。随着小麦价格止跌为涨,企业对面粉挺价情绪浓厚,面粉价格维持坚挺。预计四季度面粉需求仍有改善的预期,面粉价格或能维持震荡上行的走势,后续重点关注小麦价格波动情况以及需求的改善情况。

图23:小麦下游面粉价格

数据来源:我的农产品、紫金天风期货研究所

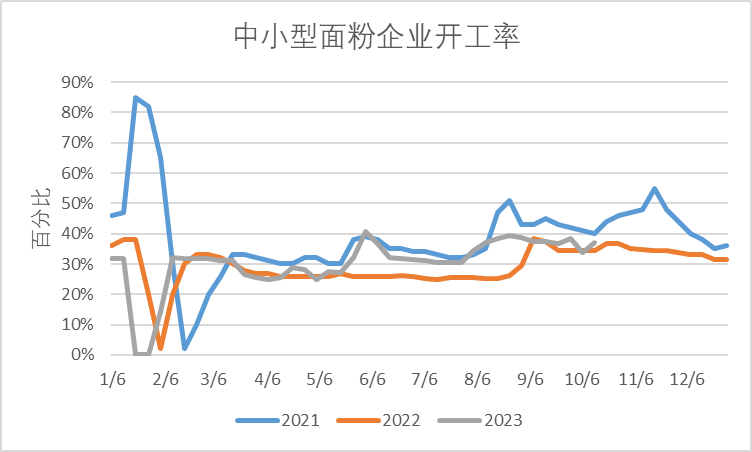

开机率方面,从7月底开始开机率震荡上升,从7月底的31%,上升到8月的39%,而后窄幅区间震荡,截止10月19日,样本面粉企业开机率为37%,相比7月底上升6个百分点。8月,制粉企业订单增加,库存消耗加快后开机较前期明显上调。中下旬临近学生开学,面粉经销商备货旺季行情,企业开机温和回升。9月,面粉走货速度放缓,制粉企业面粉库存压力增大,小麦价格震荡回落,面粉经销商拿货积极性趋于谨慎,制粉企业为了缓解库存压力,不断下调开机。截止10月19日,中小制粉企业开机较上周略有好转。国庆节后粉企面粉走货表现清淡,面粉走货维持老客户订单为主,面粉库存消耗缓慢,难以支撑企业大幅开机。预计下周企业开机维持低位水平,后期重点关注四季度面粉需求变化情况。

图24:2021-2023中小面粉企业开机情况

数据来源:我的农产品、紫金天风期货研究所

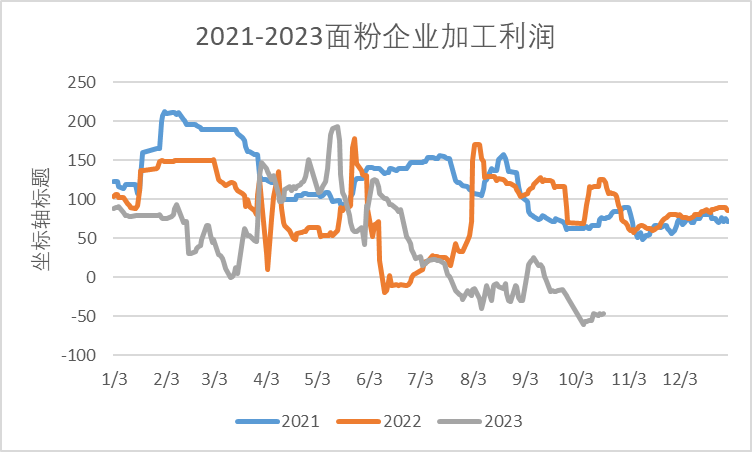

加工利润方面,8 月份全国中小面粉企业平均利润-19 元/吨,较7月下降26 元/吨,较去年下降87元/吨。8月中小制粉企业利润呈现回落态势。小麦价格受供应端偏紧影响接连上涨,制粉企业加工成本居高不下。为了保障利润,企业小幅上调面粉价格,但部分企业为了维护老客户订单,面粉价格涨幅有限。副产品需求表现疲软,涨幅有限,企业利润难以得到有力支撑。9月,全国中小面粉企业平均利润-3元/吨,环比上涨16元/吨,较去年下降86元/吨。9月中小制粉企业利润先涨后落。上旬小麦价格震荡走弱,缓解企业成本压力;面粉价格维持坚挺,副产品价格强势上涨,维持企业微薄利润。中下旬企业利润回落,小麦价格涨跌互现,企业生产成本依旧较高。面粉走货放缓,价格偏弱调整。截至10月19日,中小面粉企业本周平均利润-46元/吨,较上周小幅上涨,同比去年下降110元/吨。本周制粉企业利润呈现回落态势,小麦价格高位震荡调整,企业生产成本居高不下;且节后面粉走货滞缓,价格缓跌。预计第四季度,面粉需求仍有上涨的预期,或能带动面粉价格上行,利润空间上升。

图25:2021-2023面粉企业加工利润

数据来源:我的农产品、紫金天风期货研究所

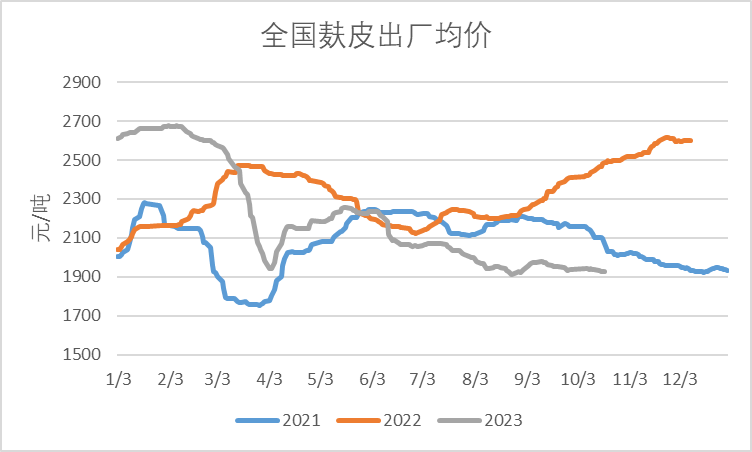

6、需求端:副产品麸皮价格震荡回落

麸皮,即麦皮,小麦加工面粉副产品,麦黄色,片状或粉状。麦皮的端部有部分胚芽,大约占麦皮总量的5-10%左右。麦皮共分6层,外面的5层含粗纤维较多,营养少,难以消化。麦皮含有大量的维生素B类,富含纤维素和维生素,主要用途有食用、入药、饲料原料、酿酒等。

三季度以来,麸皮价格呈现震荡下跌趋势。截止10月19日,麸皮价格为1926元/吨,相比9月上旬的阶段性高点1980元/吨,回落了2.7%。8月份,麸皮价格频繁涨跌调整,上旬制粉企业面粉走货加快,企业开机回升明显,麸皮市场供应增加。但下游饲料企业芽麦用量依旧较大,麸皮用量缩减。另外,天气炎热麸皮存储不易,制粉企业积极降价促销不留库存,市场价格偏弱调整。8月中旬,企业麸皮库存偏紧,麸皮价格小幅上涨,企业利润依旧微薄,对麸皮挺价心态浓厚。月底企业库存积压,为了缓解库存压力制粉企业再次降价促销。9月份以来,小麦价格高位回落后维持震荡调整态势,企业面粉走货滞缓价格缓跌。企业为了保障生产利润挺价麸皮,但持续时间不久,麸皮价格小幅上涨后转为弱势,再次落至前低附近。10月以来,麸皮价格先涨后落,市场购销平稳。面粉企开机不高,麸皮随产随销,下游需求表现一般。

麸皮需求恢复主要关注饲料企业芽麦库存情况。随着玉麦价差持续扩大以及芽麦用量不断消耗,饲料企业芽麦基本见底,待芽麦库存消耗完毕,麸皮需求才能恢复。后市需关注企业开工情况,麸皮价格后市或仍有走高预期。

图26:2021-2023麸皮出厂均价

数据来源:我的农产品、紫金天风期货研究所

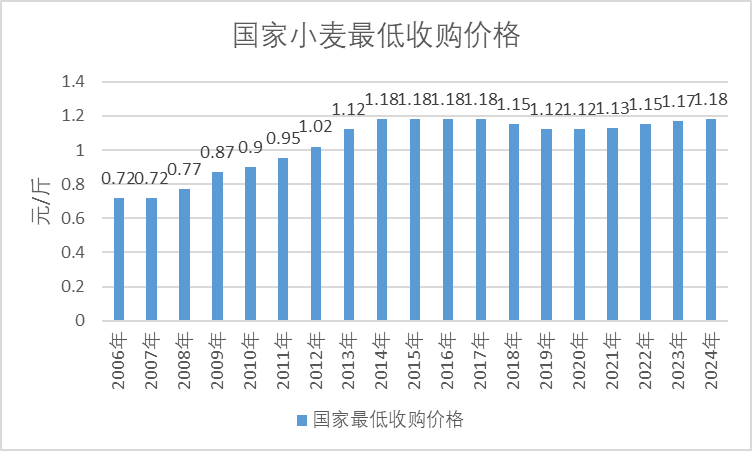

7、政策端:最低收购价托底小麦价格

9月26日,国家发展改革委等部门发布通知,明确2024年国家继续在小麦主产区实行最低收购价政策,2024年生产的小麦(三等)最低收购价为每50公斤118元,小麦最低收购价格再次上调。

根据历史数据统计,2021年以来,国家已经连续4年上调小麦最低收购价格,从2020年的每斤1.12元上调至2021年的1.13元、2022年的1.15元、2023年的1.17元,到2024年的1.18元。这是国家综合考虑粮食生产成本提高、市场供需关系演变、国内外小麦价差变化等各种因素后上调底部价格,上调幅度虽然不大,但对后期小麦市场运行提供了较强底部支撑。

随着我国粮食收储市场化机制确立,小麦收购已经实现由政策性收购为主向以市场化收购为主、政策性收购为辅的转变,小麦最低收购价从“托市”过渡到“托底”。近年来,随着小麦价格高位波动,市场价远高于最低收购价,我国已经连续三年没有启动小麦最低收购价格。但是,最低收购价是稳定粮价的利器,在粮食收购期间,一旦小麦市场价跌破最低收购价,国家就会启动最低收购价,避免价格下跌影响农民种粮收益。

图27:2006-2024年国家小麦最低收购价格

数据来源:农业农村部、紫金天风期货研究所

END 相关推荐

END 相关推荐

新品种专题 | 集运指数(欧线)期货来啦!51篇报告详解航运市场

新品种专题 | 碳酸锂:广期所挂牌基准价评述与上市首日策略

新品种专题 | 合成胶上市首日策略:做多BR2401

免责声明 报告中的信息、意见等均仅供查阅者参考之用,并非作为或被视为实际投资标的交易的建议。投资者应该根据个人投资目标、财务状况和需求来判断是否使用报告之内容,独立做出投资决策并自行承担相应风险。

本文作者可以追加内容哦 !