东箭科技是一家A股华为汽车概念板块中的龙头企业,公司不仅是华为智能汽车解决方案的合作伙伴,还为比亚迪生产座舱等产品。

下面我们来看一下东箭科技的经营情况,以及他的经营成果。

通过分析主要财务数据后翻译官发现,在2023年上半年,这家公司智能汽车解决方案的销售速度加快了,同时服务的利润空间也扩大了。

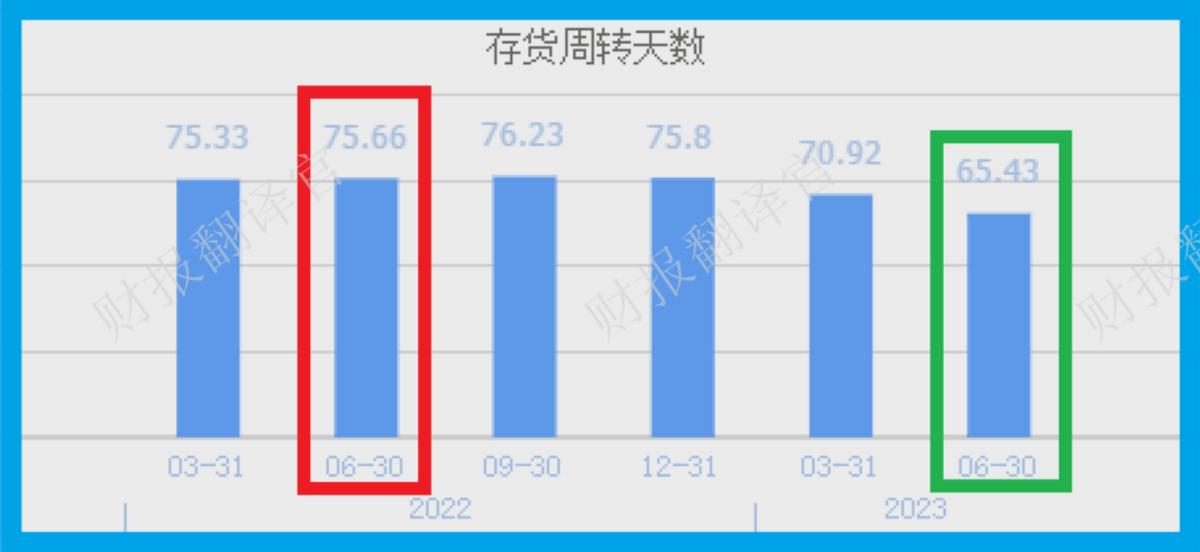

2022年第二季度,东箭科技智能汽车解决方案的销售周期为76天,而现在只需要65天,销售速度加快了14%。

服务销售速度的加快主要是因为新能源汽车的发展以及改装市场行业景气度的提高,这也说明这家企业所从事的服务确实处在风口中。

上面看过了东箭科技服务的销售速度,下面我们再来分析一下这家公司服务的利润空间。

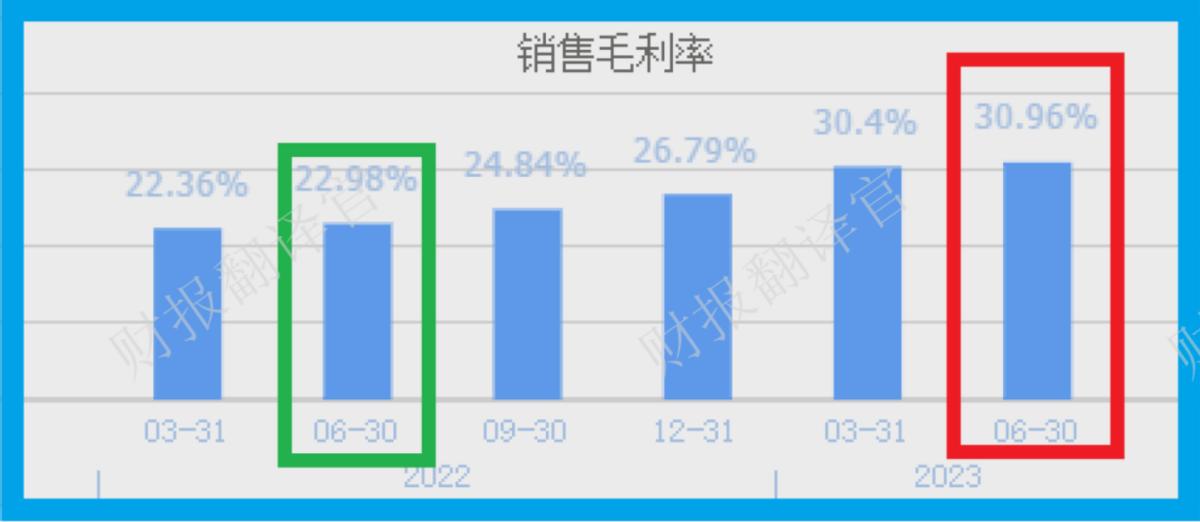

2022年第二季度,东箭科技提供100元的智能汽车解决方案服务只能赚回22.98元的毛利润,销售毛利率为22.98%。

到了2023年第二季度,这家企业同样提供100元的智能汽车解决方案服务却能赚回30.96元的毛利润,销售毛利率达到了30.96%,同比增长了35%。

而东箭科技目前的销售毛利率,也就是智能汽车解决方案服务的利润空间在A股华为汽车概念板块131家上市公司中排名第20位。这个名次非常高,既说明其服务的利润空间很大,也说明东箭科技的竞争力非常强。

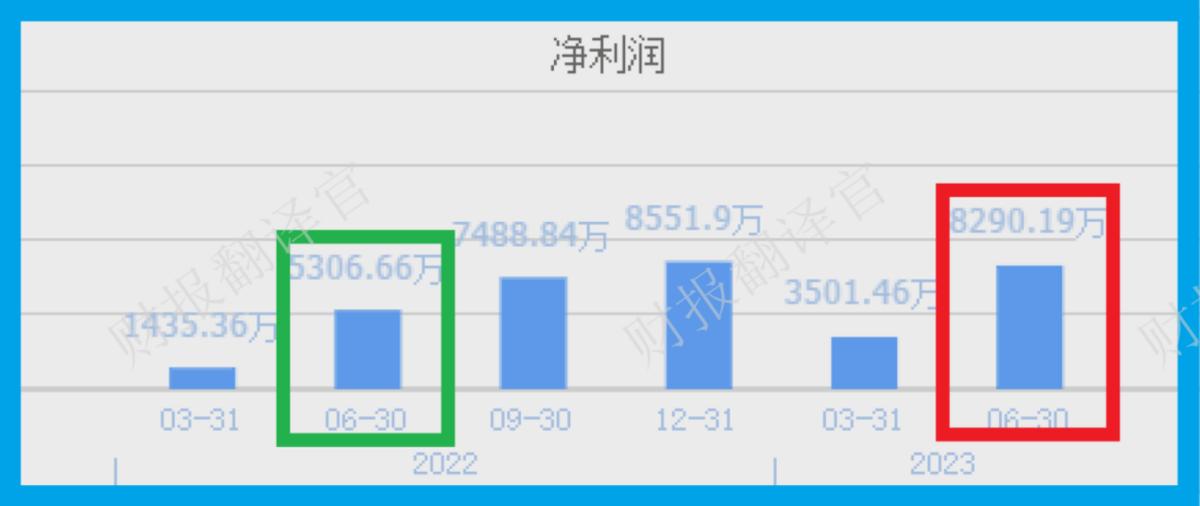

因为在报告期内,这家企业的经营情况十分良好,这也使得东箭科技在今年第二季度的净利润出现了增长。

2022年第二季度,这家公司的净利润为5,307万元。到了2023年第二季度,东箭科技的净利润就达到了8,290万元,同比增长了56%。

而目前这家企业的净利润,在A股华为汽车概念板块131家上市公司中排名第44位。这个名次处在板块中等偏上的位置,说明其规模相对来说并不小。

这里有一点是需要我们注意的,那就是在2022年东箭科技全年的净利润只有8,552万元。而在今年这家企业只用了两个季度的时间就完成了8,290万元的业绩,所以翻译官猜测东箭科技在今年净利润的增长将是大概率事件。

最后我们再来分析一下东箭科技的现金流,并对这家企业的经营成果进行评价。

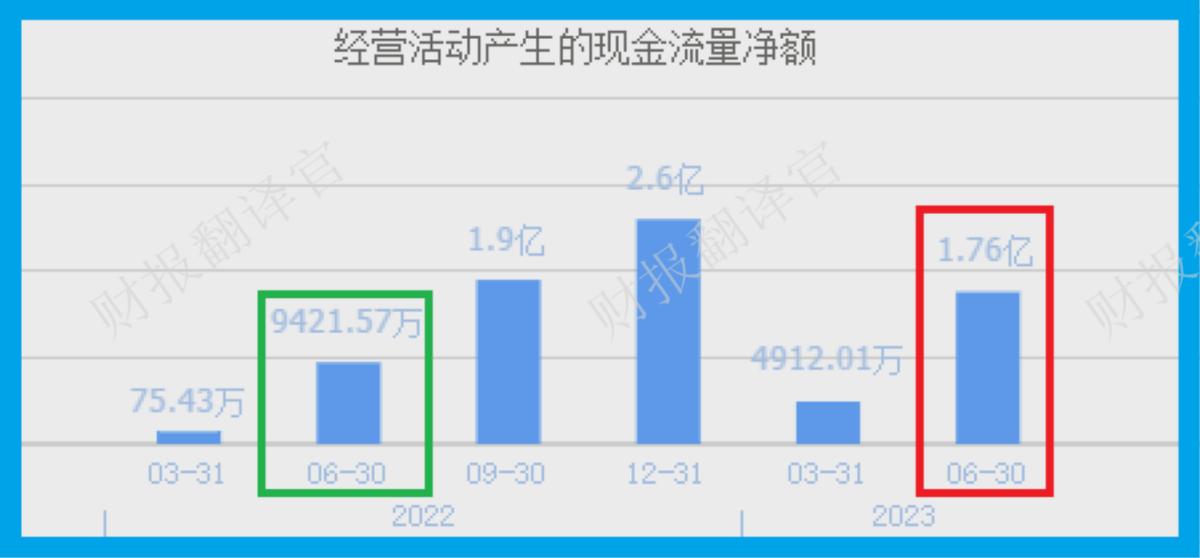

2023年第二季度,东箭科技的净利润虽然有8,290万元,但是同期公司因销售智能汽车解决方案服务而实际收到的现金净额却高达1.76亿元,同比增长了88%。

销售服务收到的现金净额比净利润高,并且同比增长了1倍,这说明和去年同期相比东箭科技的现金流十分充裕,其账户里的钱也变多了,而这对公司的生产经营是非常有利的。

通过上述分析我们了解到,在2023年第二季度,东箭科技的经营情况十分健康,净利润也出现了增长,并且同期这家企业的现金流更是非常充裕。

目前,这家公司有一个智能制造项目正在建设中,而这个项目的预计投资总额为3.7亿人民币。

如果这个智能项目能达产的话,这家企业的产能将提高1倍以上,而产能的放大也会使公司未来的净利润出现增长。

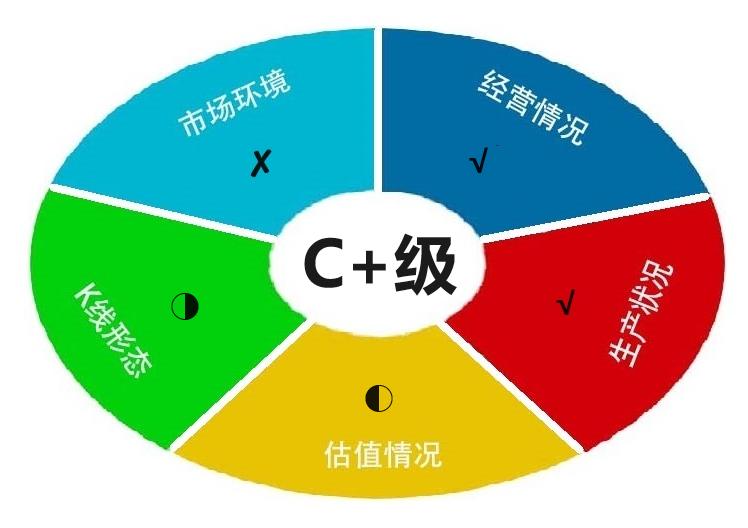

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为东箭科技能维持C+级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐东箭科技这只股票,也没有说东箭科技公司有多么的好,而是精炼翻译该企业的财报。

本文作者可以追加内容哦 !