后浪森林研究室|序夹为

编辑|罗周

统筹、编辑助理|许佳维

来源|成长企业常识

智飞生物又一次创造了历史。它在最新披露的第三季度经营数据中,创造了有史以来最好的单季度148亿元收入记录。这个殊为不易的记录,在同行业缓增长甚至下降的同期趋势中一枝独秀。

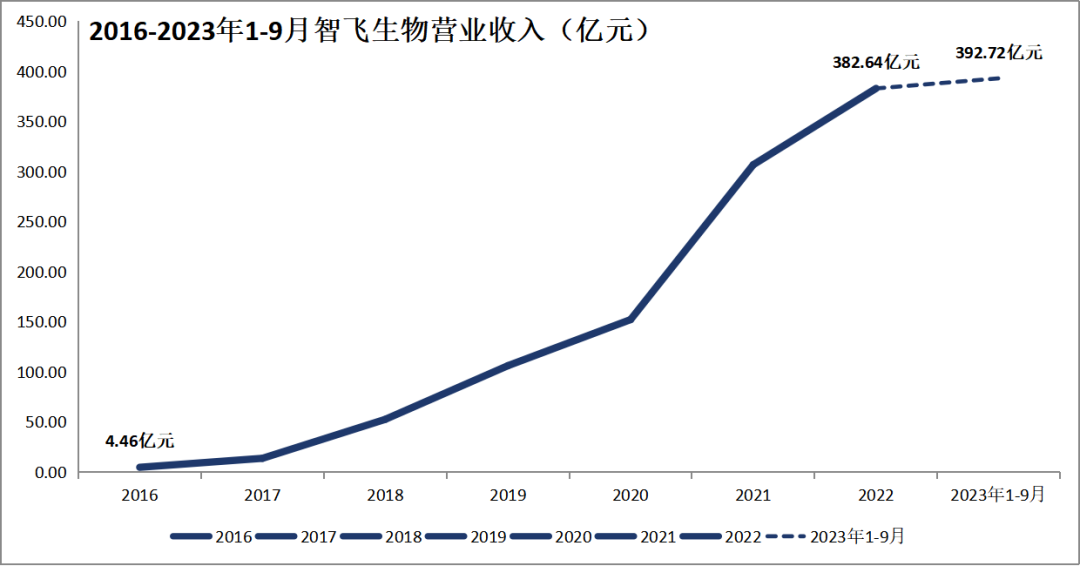

“后浪森林”通过更长历史维度的事实证明,2016年-2022年,智飞生物收入由4.46亿元增长至382.64亿元,年复合增长率为110.01%。2023年1-9月,疫苗四强业绩相继出炉,唯智飞实现超预期增长,实现收入392.72亿元,超过2022年全年。其中三季度单季收入148.26亿元,是2016年全年收入的33倍。

强者恒强。

截止2023年10月27日,“疫苗四强”中智飞市值1476亿元,超过万泰550亿、沃森363亿、康泰325亿市值之和。

这并不是结果,只是企业发展进程中的一个阶段。这家产品体系已包括全球前三产品的HPV、RZV两大重磅产品加持下,这个记录很可能只是起点。

更难能可贵的是,稍早前智飞生物还连续第八次获得了信息披露最高等级的“A级”评价。我们认为,信用与信任是企业最重要的价值。

三个正数:56.57%、20.89%、15.32%

智飞生物2023年前三季度营收392.72亿元,同比增长41.15%;归母净利润65.3亿元,同比增长16.46%;扣非净利润63.8亿元,同比增长14.13%。

单季来看,智飞生物第三季度收入、归母净利润、扣非净利润分别为148.26亿元、22.7亿元、21.69亿元,分别同比增长56.57%、20.89%、15.32%。环比来看,公司收入已连续4个季度保持百亿以上增长,复合增长率11.86%。

相比之下,沃森与万泰第三季度收入、归母净利润、扣非净利润均录得三个负数,-27.08%、-11.10%、-30.93%和-70.40%、-91.53%、-95.89%;康泰三个指标-0.45%、125.81%、194.96%,在去年亏损情况下迎来好转,环比仍下降。

得益于产品销量提升,智飞生物销售回款显著增加。前三季度经营活动产生的现金流量净额为25.86亿元,同比增长161.4%。

2023年10月27日智飞生物上涨8.79%,收盘价61.5元/股。距8月22日最低点41.56元/股上涨47.98%。

产品与市场:九价HPV批签发增长300%

智飞生物是一家集疫苗、生物制品研发、生产、销售、配送及进出口为一体的生物制药企业,产品分为自主产品和代理产品。

作为默沙东在中国最重要合作伙伴,智飞生物代理的默沙东产品包括四价HPV疫苗、九价HPV疫苗、五价轮状疫苗、23价肺炎疫苗、灭活甲肝疫苗。

2018-2022年,代理产品收入从38.88亿元增长至349.75亿元,复合增长率73.18%,代理产品成为增长的主要引擎。

2023年1月,智飞生物再次与默沙东续约采购合同,按照约定向默沙东持续采购HPV疫苗、五价轮状病毒疫苗等协议产品,合计基础采购金额超过1000亿元,比2020年续约协议多出695亿元。

上半年,智飞生物代理产品收入235.83亿元,同比增长41.35%,收入占比96.47%。其中,四价HPV和九价HPV疫苗分别批签发约626.67万支和1467.82万支,同比增长28.5%、57.85%,这个数量相当于2022全年批签发量2950.57万支的70%。

作为目前国内九价HPV疫苗唯一供应商,随着九价HPV疫苗于从此前的16-26岁获批扩龄至9-45岁适龄女性接种,智飞九价HPV疫苗批签发数量增长显著。

根据中检院披露数据,第三季度单季九价HPV疫苗批签发48批次,同比增长300%;四价HPV签发8批次,同比下滑71%;五价轮状无批签发;灭活甲肝无批签发;23价肺炎多糖疫苗批签发3批次,去年同期无批签发。

卖方的“国泰君安”指出,2023年1-9月,九价HPV疫苗批签发106批,同比增加104%;四价HPV疫苗批签发32批,同比减少36%。

东吴证券研报指出,随着九价HPV疫苗扩龄,HPV疫苗男性适应症拓展的顺利推进,以及默沙东HPV疫苗产能提升,加大对中国区供给,智飞生物HPV疫苗批签发未来几年依然有望维持高速增长。

新产品:独家经销GSK带状疱疹疫苗,2024年1月1日起算

2023年10月9日,智飞生物与全球最大疫苗公司英国葛兰素史克公司(GSK)达成一项合作协同,将在2024、2025、2026年成为GSK最重要产品“重组带状疱疹疫苗”中国独家销售商,产品采购金额高达206.4亿元。

由此,智飞生物销售产品体系内的全球前三中已占有了两个重磅产品:排名第一的HPV和排名第三的RZV。

带状疱疹是由潜伏在体内的水痘-带状疱疹病毒再激活而引起的一种急性感染性皮肤疾病。在全球范围内,超过90%的成人体内潜伏有水痘-带状疱疹病毒(VZV),病毒多隐匿于神经系统中。随着年龄增长,病毒可能会被再激活,并引发带状疱疹。

GSK的欣安立适(重组带状疱疹疫苗)2017年获得FDA批准用于50岁及以上成人带状疱疹的预防,是继默沙东的带状疱诊减毒活疫苗Zostavax上市后全球范围内第二款上市产品。2020年6月在中国正式上市销售。中国市场目前仅有GSK和百克生物两个带状疱疹疫苗获批上市。

与GSK的欣安立适技术路线不同,默沙东的Zostavax和百克生物“感维”均为带状疱诊减毒活疫苗,Zostavax预防带状疱疹的效力是51%~70%,感维保护效力与其大体相近。欣安立适预防带状疱疹的效力则达到90%~97.2%。

这也是2022年GSK欣安立适销售额达到36.49亿美元的关键原因,其仅次于默沙东HPV、辉瑞的13价肺炎结合疫苗,排列全球10大疫苗第三大产品。

2021年,中国带状疱疹疫苗市场约为6亿元人民币,全部来自GSK欣安立适。根据Frost&Sullivan,按销售收入计,中国带状疱疹疫苗市场有望在2025年增加至108亿元,2030年将达到281亿元。

智飞现已拥有超过3400人的规模化市场团队,营销网络覆盖全国31个省、2600多个县区、超过3万个基层卫生服务网点,GSK欣安立适未来将通过智飞的网络营销迅速实现价值放大。

群益证券(香港)预计2024-2026年带状疱疹疫苗预计将可为智飞生物贡献营收约52.7、105.4、158.1亿元,贡献净利润约15.3、30.6、46.0亿元。

企业价值:‘技术&市场’双轮驱动

智飞生物一直贯彻‘技术&市场’双轮驱动发展策略,让市场推广与技术创新相互促进、双向赋能,代理业务取得的成果可用于持续加大自主研发投入。

在自研产品方面,智飞生物自主研发项目共计29项(不含新冠项目),处于临床试验及申请注册阶段的项目16项。企业搭建了结核、狂犬病、呼吸道病毒等多产品矩阵。其中23价肺炎疫苗、四价流感疫苗已申报上市,冻干人二倍体狂苗已获得了III期临床试验总结报告;15价肺炎疫苗、Vero细胞狂犬疫苗、双价痢疾疫苗、四价流脑结合疫苗均处于III期临床当中,重组B群脑膜炎球菌疫苗(大肠杆菌)获得了临床试验批准通知书。

2023年10月27日,中山大学、中山大学肿瘤防治中心与智飞生物三方正式签署《专利技术转让协议》,就多款EB病毒候选疫苗的研发达成合作共识,合作金额达上亿元。

二十年余来,智飞生物始终坚持“社会效益第一,企业效益第二”的经营宗旨。

近日,智飞生物连续第8年获得深交所信息披露最高评级“A级”。参与考核的4872家上市公司中,连续8年及以上获此殊荣的上市公司共66家,占比1.35%

在国际权威指数公司明晟(MSCI)近期公布的智飞生物ESG评级中,智飞生物 2023年的ESG评级从“B”级跃升至“BBB”级。ESG评级的提升是智飞生物长期坚持稳健经营、规范治理的价值体现。

除了高质量完成信息披露的同时,智飞生物还高度重视对投资者的回馈,自上市以来每年均实施现金分红,截至目前累积现金分红金额达49.24亿元,为IPO募集资金14.33亿元的3.4倍。

股权结构:控制权高度稳定,北上资金最喜欢的企业

1,2023三季度末,智飞生物股东总户数9.61万户,比2023H1减少3.1%。

2,十大股东中五位自然人持股不变,实际控制人蒋仁生持股比例48.32%,与持股5.40%的其子蒋凌峰、持股0.70%的其弟蒋喜生,为一致行动人,共持股54.42%,且近一年未发生变动。

3,十大流通股东中有三家是智飞的坚定持有者。代表北上资金的“香港中央结算有限公司”自2018年第二季度进入公司十大股东持续至今,目前持有3779.2676万股,持股比例1.57%。

全国社保基金一一零组合自2021年上半年进入十大股东,2022年上半年短暂退出后重回十大股东之列并持续至今,目前持股2096.2975万股,持股比例0.87%。侯昊,许荣漫管理的基金招商国证生物医药2020年第三季度进入十大股东持续至今,持股2146.7236万股,持股比例0.89%。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论(ID:bluechip808)

本文作者可以追加内容哦 !