核心观点:央行今天继续回笼剩余的流动性,随着跨月最后两天到来,隔夜资金利率虽有小幅上行但整体尚平稳。国债期货反攻至通道上轨接近通道上极限。国债收益率全面下行,10年期下破2.70关键位。利率债现券各期限全线反弹。信用债也继续稳健上涨。债市整体普涨,除存单以外都是晴天。

跨月之后月初资金将明显转松,随着PMI数据回落后可能的CPI和PPI数据的上升也会有所反复,资金面宏观面都对债市有利。经过耐心的等待,投资者可以在当下适当的加仓,建议品种仍以偏短期的稳健低回撤的信用类债基为主(毕竟11月还有重要的会议召开)。稳健投资者可将仓位增至3/4左右的稳健低回撤的信用类短债,积极型投资者可以全仓短债或3/4信用短债配1/4信用长债。而风险承受能力较低的保守型投资者可将短债仓位加到1/2以上。如果有想要介入利率债的投资者,3-5或5-7年期是更优选择。

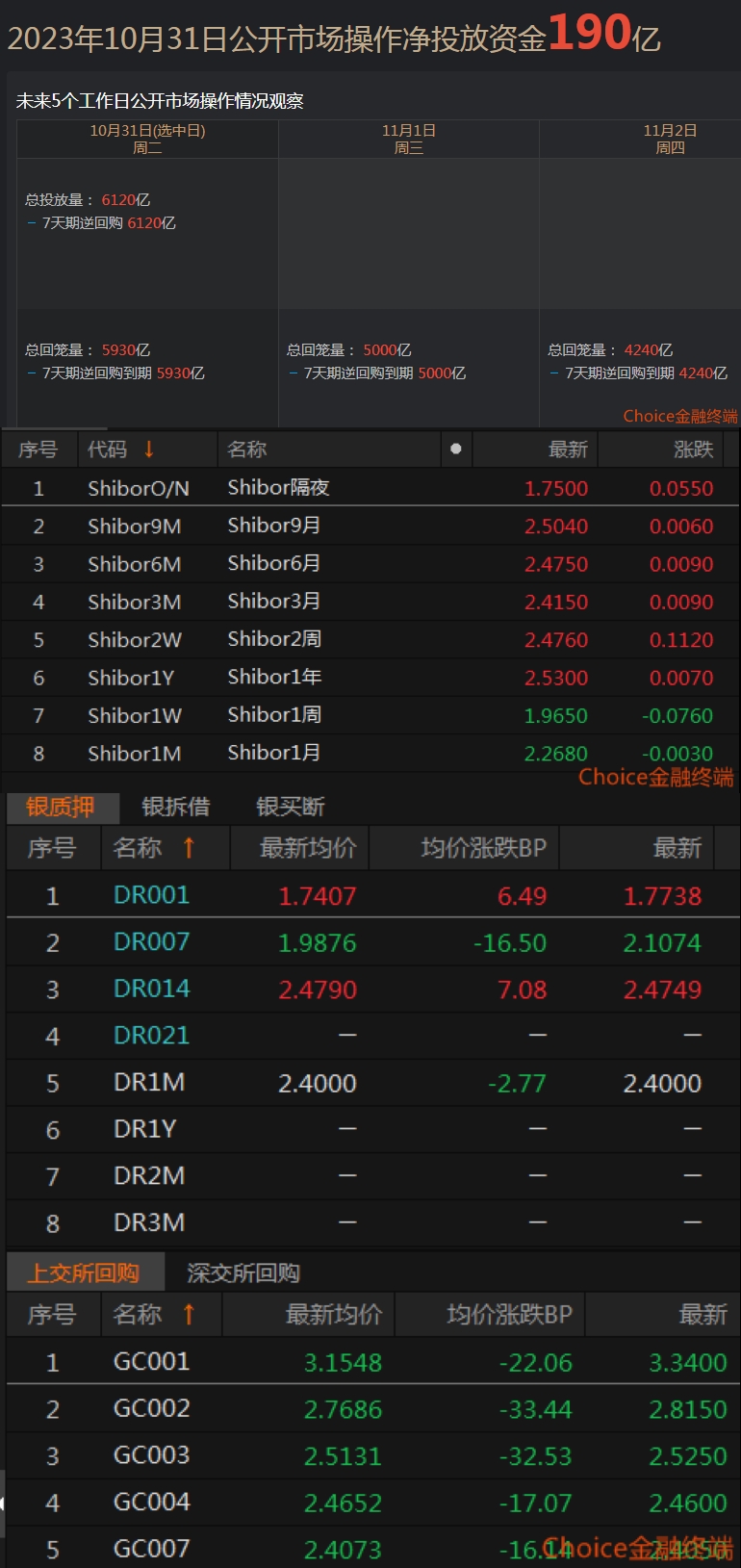

资金方面,今日央行公开市场净投放190亿元,跨月最后一天,shibor隔夜和DR001小幅上行,但DR007开始大幅回落到1.80中枢位附近。逆回购利率全线回落,整体资金面由紧平衡转松。

消息面上,早间公布的10月PMI指数低于预期,较上月小幅回落至收缩区间,经济复苏仍是一波三折。在经济复苏趋势没有明确之前,货币政策不会发生转向,因此利好债市。

国债期货反攻至通道上轨接近通道上极限,午后仍需关注101.88这个多空双方屡次分歧的关键点位。国债收益率全面下行,10年期下破2.70关键位。利率债现券各期限全线反弹,其中近两日5-7年期收益率下行较其他期限更多。

信用债盘面整体普涨,高收益债表现较好。存单随利率债反弹后回落,跌多于涨,长期好于短期。

从指数看,中票净价和企债净价小幅反弹,中票净价指数站稳通道下极限,企债净价反弹站上通道上轨。中票和企债全价指数上涨,仍在通道上轨上方运行,票息仍有保护,可继续持仓吃票息。

从场内交易看,短融和城投债均小幅反弹,短融保持在通道中轨上方,城投债站上通道上轨。

从昨日收盘的基金指数看,纯债类整体反弹,短债基金尚反弹回到通道上轨,长债基金回升到通道中轨。整体看有调整后筑底企稳上行的趋势。

市场预报

经济数据:

1、11月1日09:45 中国10月财新制造业PMI

2、11月2日 02:00 美联储利率决定

3、11月3日09:45 中国10月财新服务业PMI

重要会议:

中国共产党第二十届中央委员会第二次全体会议(11月日期未定)

风险提示:本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。

本文作者可以追加内容哦 !