要说这两年最坑人的基金,医疗(159883)必定名列前三甲。

2021年7月1日,医疗做了一个完美的M顶,然后就自由落体,无底洞式暴跌60%!

港股医药更惨,累计暴跌近70%,几乎双腰斩!!

掐指一算,已经两年多了

医疗中途也有反弹,不过就像高处掉下来的皮球,反弹力度越来越弱。

而且每次反弹后,又麻溜地创了新低。

这就很可怕。

你以为到底了,人家还有地下室,你以为地下室安全了,人家还有地下18层!

抄底等于赔钱,梭哈等于血亏!

医疗人被狂虐两年,彻底绝望了

不是说老龄化加剧吗?

不是说医药永续增长吗?

不是说医药是牛股最多的赛道之一吗?

咋tm跌成这个鬼样子!!??

很多朋友吐槽,跌的扛不住了,想要清仓了…

然而,就在很多人想要清仓之时,医疗开始反弹了!!!

那么,灵魂问题来了,医疗还有救吗?医疗(159883)要见底反弹了吗?

为了搞清楚这个问题,多多近期埋头研究,前后看了一百多篇医药深度研报,总字数超过20万字。

今天特意写一篇医药深度分析,系统复盘本轮医药大熊市的起因、现在跌到哪了、最新估值情况,以及当下医药的核心利空是什么。

01

下面我们看第一部分:大熊市起因

核心因素有以下几条

1)上轮牛市炒过头,估值太贵

2)集采凶猛,降价太狠,估值体系崩塌

3)疫情消退,利润爆降

4)美元紧缩,创新药景气衰退

---

1)上轮牛市炒过头,估值太贵

2019年-2021年初,医药走出超级大牛市,中证医疗累计暴涨200%+!

兰兰、蓓蓓等乘风起舞,更是斩获300%+的惊人收益,一举登上神坛,加冕女神皇冠。

医疗这么嚣张,得益于强劲的基本面

当时疫情先后在国内外爆发,加之国内率先恢复生产,这两波让医疗企业直接赚麻了

华大基因,主营一直不温不火,但卖核酸发财了,2020年大赚近21亿,暴增6倍!

做口罩的振德医疗,2020年大赚25亿,暴增15倍!

英科医疗更夸张,这货卖手套一年狂赚70亿,暴增了38倍多!

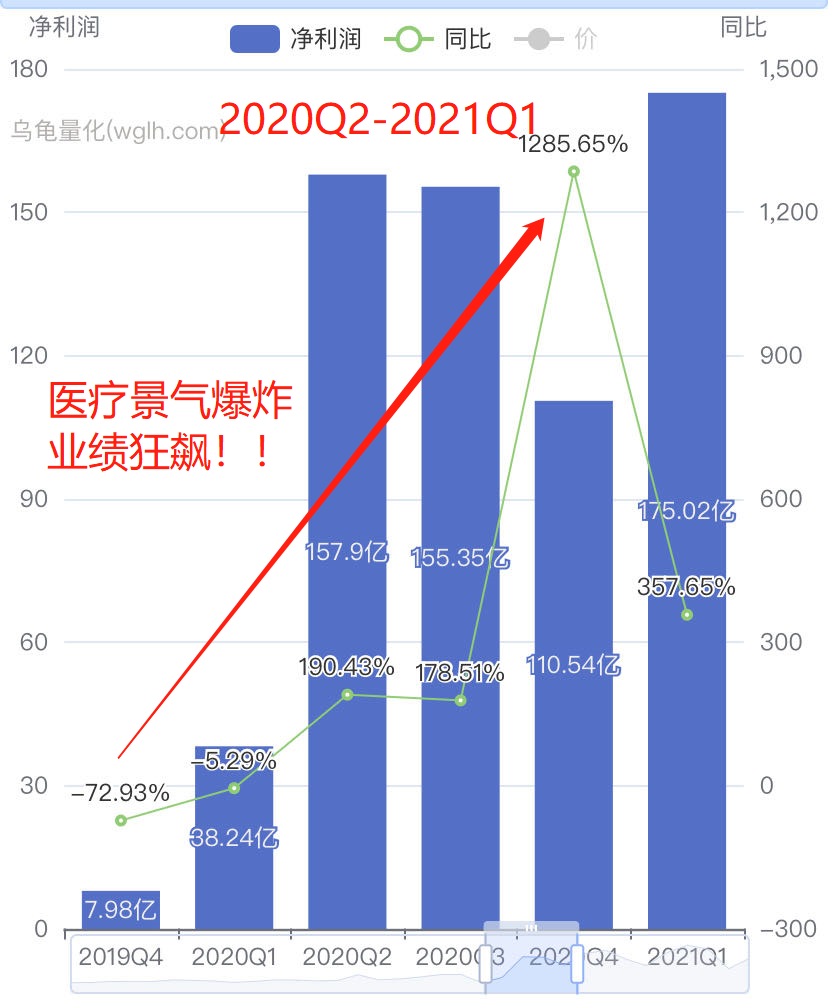

反映到指数层面,从2020年Q1到2021年Q2,医疗景气度爆炸,业绩狂飙!!

但A股不疯魔不成活

经过连续爆炒,硬生生把医疗估值拔到100多倍,逼近2015年那轮大水牛!

市场已经癫狂。

正是这个阶段,医疗老龄化、周期不败、永续增长的故事大肆传播

无数韭菜被洗脑,高喊医疗yyds,乌压压一片冲向了山顶

悲剧就此开始!

100多倍的估值,泡沫非常大,而且极度危险,一旦基本面跟不上或者预期变差,泡沫说炸就炸

这一天来的很快。

2)集采冲击

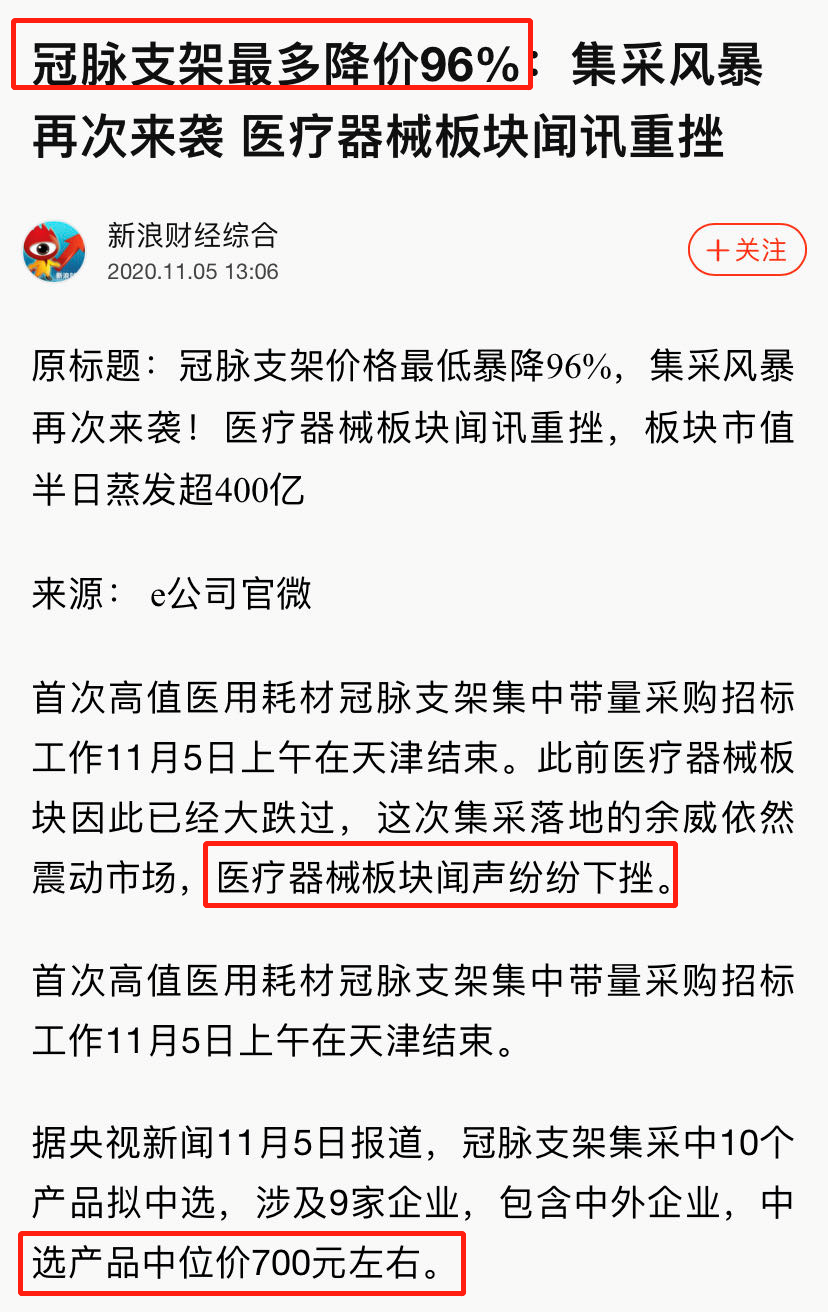

2020年11月5日冠脉支架开标,这次集采有标志性意义,因为产品均价从1.3万爆降至700块,其中蓝帆医疗的一款支架仅469块,降幅高达96%!

如此恐怖的降幅,直接把市场吓尿。

这里面有两个关键点

一是原来企业卖高价赚暴利,现在价格骨折,市场害怕利润垮掉

二是原来你能赚暴利,市场预期高,所以给你高估值;现在这种能力受损,原有估值体系必然崩溃。

换言之,基本面(预期)一旦扭转,高估值成了无本之末

如果业绩再垮掉,原有投资逻辑彻底毁灭

杀估值、杀业绩、杀逻辑,三杀共振,跌起来根本没底

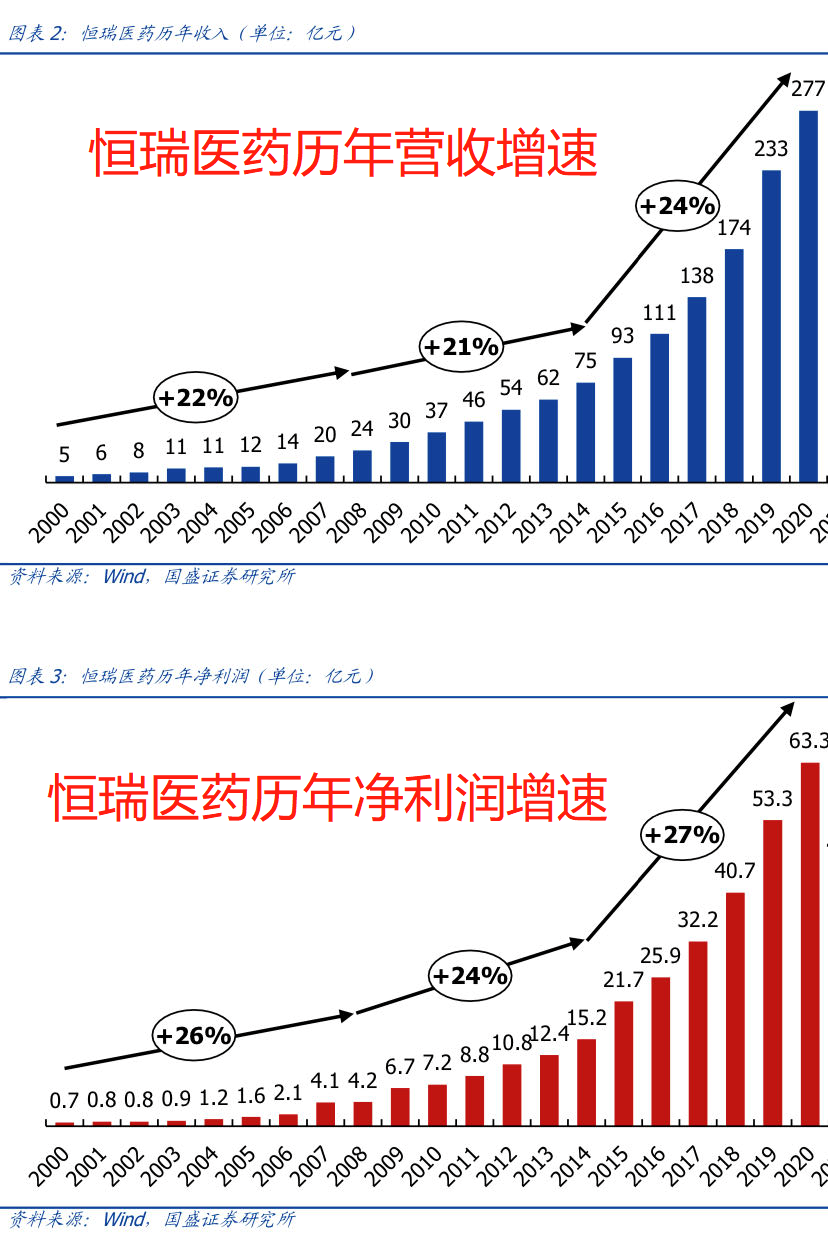

恒瑞是A股药企大明星,上市20多年保持着20%的复合增长,集万千宠爱于一身

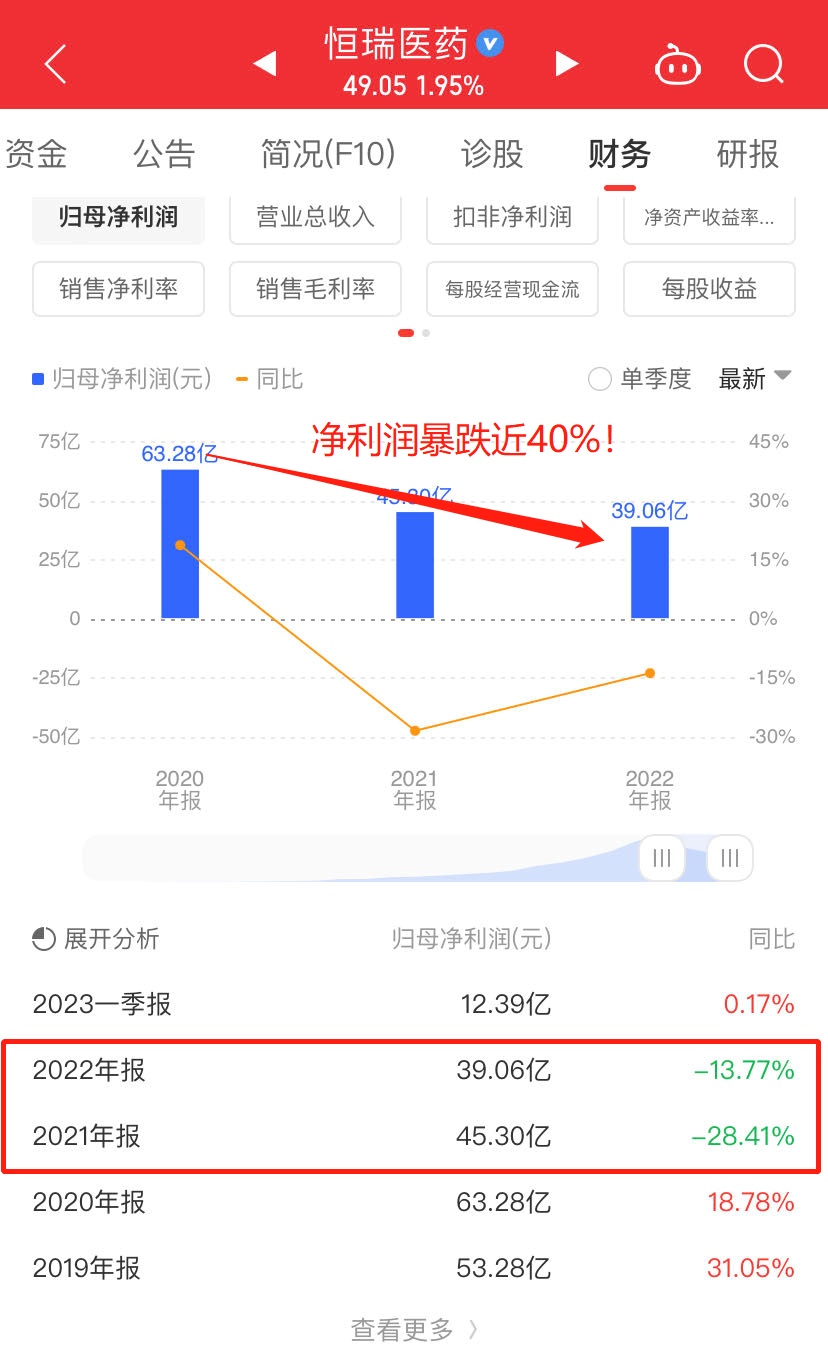

上轮医药牛市,估值最高打到100多倍,但2021年业绩突然翻脸,连续两年滑坡

小甜甜变成了牛夫人,资金砸盘毫不手软,估值一口气杀到30倍!

恒瑞自己在年报里说,降价太狠拖垮利润

市场极其害怕这种不确定性,特别是依赖大单品的企业,如果被集采或有集采预期,资金会玩命砸

比如大博医疗(骨科器械),集采前后,估值从90被直接杀到20倍

最后市场发现业绩真的崩了,股价来了个脚脖子斩!

长春高新原来是生长激素茅,每次涉及集采(及传闻)都会闪崩,估值直接从百倍砍到10倍出头,极其恐怖

股价腰斩再腰斩,才勉强打住

医药龙头接二连三倒下,最后已经到了闻集采色变的程度

集采杀伤力可见一斑

3)疫情消退

疫情让医疗企业突发横财,但这只是运气,风口一过,股价暴跌

比如英科医疗,巅峰时单季狂赚37亿,堪称印钞机,但去年四季度竟然亏钱,今年一季度更是爆亏1.5亿,比疫情前还差。

股价从天上摔到地上,断崖式跌掉90%,中间连个像样的反弹都没有,看的人直冒冷汗!

其他吃到疫情红利的医疗股,像口罩、核酸试剂、疫苗、呼吸机等,基本都是黄粱一梦过山车

3)美元紧缩

老米去年史诗级大通胀,同时猛烈加息至5%以上,全球流动性大幅收紧

生物医药是成长股,估值严重压缩

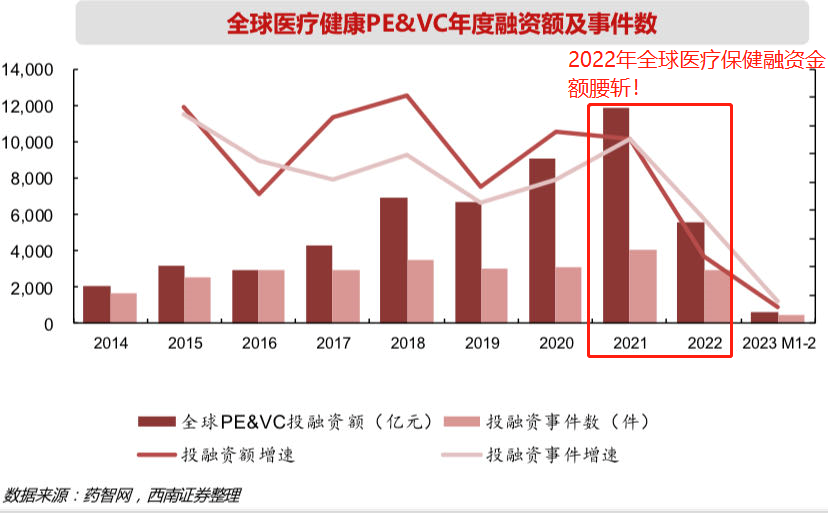

加息还大幅抬升融资成本,2022年全球医疗健康融资总额5609亿,同比爆降52.8%,直接打击CXO(医药外包)产业

融资减少→CXO订单减少→收入减少→产能过剩→利润下降

CXO景气反转,成为压垮行业的最后一根稻草

CXO是上游卖铲子的,不受集采影响,无数资金挤在这里面,随着业绩变脸,也被砸出

龙头股药明生物暴跌76%,小弟们也都跌妈不认

综合来看,集采+疫情消退+美元紧缩,三重利空爆锤,导致医药基本面持续滑坡

泡沫化估值+利润崩塌,就是无底洞暴跌

02

我们再来看下医疗跌到哪了,以及现在的估值情况

目前医疗已经跌回2019年8月

这个位置低于2020年疫情底,距离2018年大底,只剩下30%的空间

可见医疗上轮牛市的涨幅,绝大部分都跌光了

估值方面,

PE从100多倍的泡沫估值,暴力回归至最低的20多倍,比2018年大底还低

PB也一样,最高13倍,现在不足5倍,比历史上98%的时间都便宜

经过这轮熊市杀跌,泡沫得到充分消化

03

按理说,医疗跌也跌了,估值也在历史底部了,为啥就是不涨呢?

因为当下有几大核心利空

(1)医药基本面仍在下行

中证医疗去年Q4总利润下降16.5%,到今年Q2时,降幅扩大至25%,还没有稳住

股市,低估很重要,利润也很重要

利润稳不住,低估就没有支撑

(2)集采掣肘

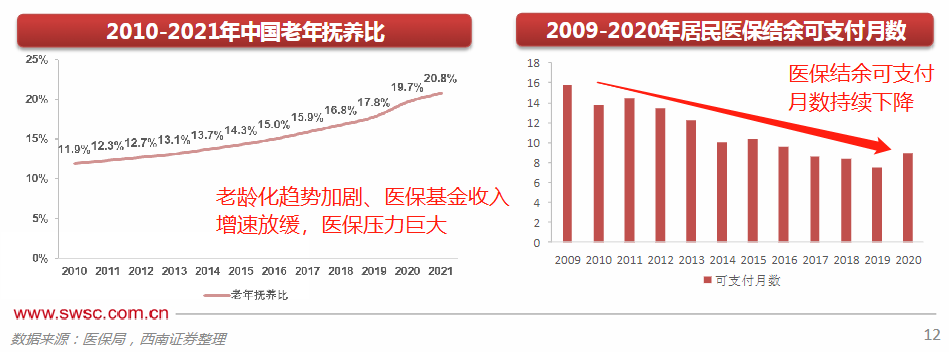

国内正迈向深度老龄化,医保压力只会越来越大。

原则上,成熟药/械+多个玩家+医保支付,都会面临杀价

行业利润自然会受到挤压

集采不会消失,是长期最核心的压制

好在集采的冲击已经充分体现。

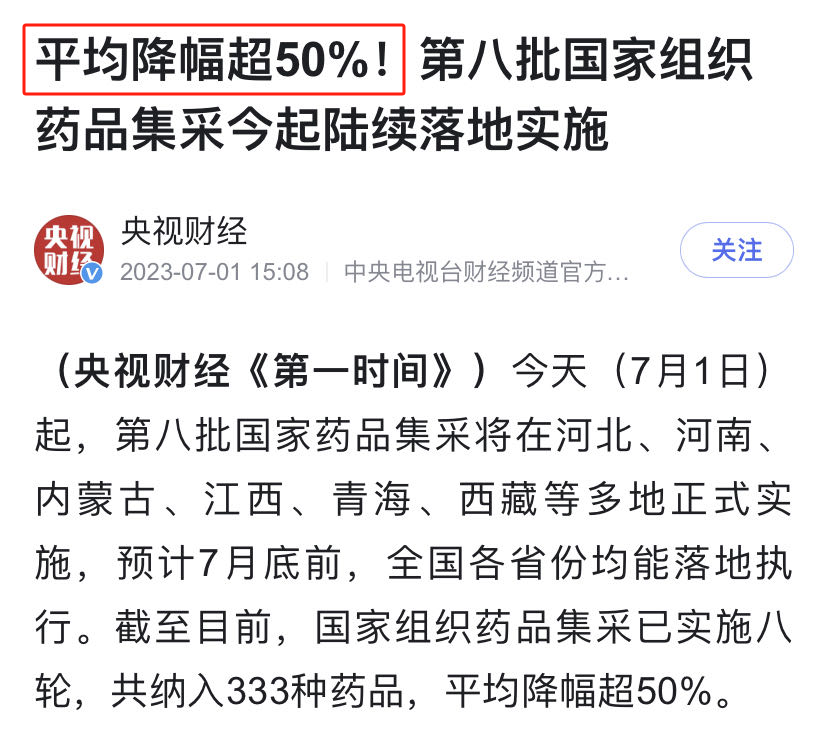

2018年至今,国内已组织八批药品集采,涉及333个品种,平均降价超50%。

已经集采的品种,业绩崩溃,股价基本跌透了。

还没集采的品种,业绩短期无忧,但在全行业悲观预期下,股价跟着暴跌一轮,提前充分反应。

总体上,医药跌进谷底,正积蓄力量重生

现在是不错的布局时点

一方面,人类对医疗需求永不满足,药/械创新从未止步,只要有好的药品供给,不愁没有利润。减肥药这个季度业绩又爆炸了

另一方面,集采不是摧毁行业,而是鼓励创新,真能研发出好药,还能出海找增量。

此外,医药拐点可能快了,第三季度和第四季度业绩是关键,业绩如果稳住,大盘也见底,医药很有可能见底走好。第三季度业绩我们会密切跟踪,会单独写篇文章和大家分享。

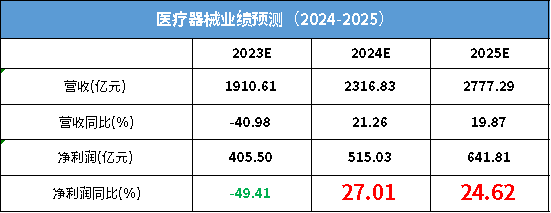

具体到细分方向,大家可考虑医疗器械ETF(159883),场外(013416)。医疗器械已经连跌3年,最大跌幅超过50%。估值最低时,比2018年大底还低,泡沫基本出清了。

更重要的是,医疗器械业绩底可能快要出现。去年四季度防控转向,到今年四季度,疫情高基数影响逐步降低,板块利润回归正常。

根据机构一致性预测,医疗器械利润明后年重回20%以上的中速增长。

因此本季度到明年Q1,很可能就是基本面的底部,恰逢估值也在历史大底,正好慢慢布局。

基金全攻略 港股型组合全攻略 平衡型组合全攻略 基金如何选 基金什么时候买:买入全攻略 基金什么时候卖:卖出全攻略 基金风险到底有多大?本文作者可以追加内容哦 !