核心观点:今日虽有大额逆回购到期净回笼资金,但资金面仍旧保持平稳状态,期货和现券继续均在各自的箱体压力位窄幅震荡,信用债继续保持稳健上行。策略上目前只宜持仓,切忌追高。稳健投资者可继续维持3/4仓位的稳健低回撤的信用类短债;积极型投资者可以继续全仓短债或3/4信用短债配1/4信用长债。而风险承受能力较低的保守型投资者继续维持1/2稳健低回撤的信用类短债。

资金方面,今日公开市场净回笼6400亿元。shibor隔夜和DR001下行,DR007维持1.8中枢之下。逆回购有小幅抬升,整体资金面维持平稳状态。本周内尚有1.24万亿逆回购到期,继续关注资金面变化。

国债期货各期限小幅回调,10年期国债期货在震荡箱顶位置遇阻回调,仍保持通道上轨,后市继续关注多空分歧位101.88。利率债现券跌多涨少,但长期好于短期。10年国债活跃券收益率继续尝试下破2.66,午盘收于2.6580,继续观察如后市不能有效突破2.66箱底,则恢复箱体震荡注意低吸高抛。

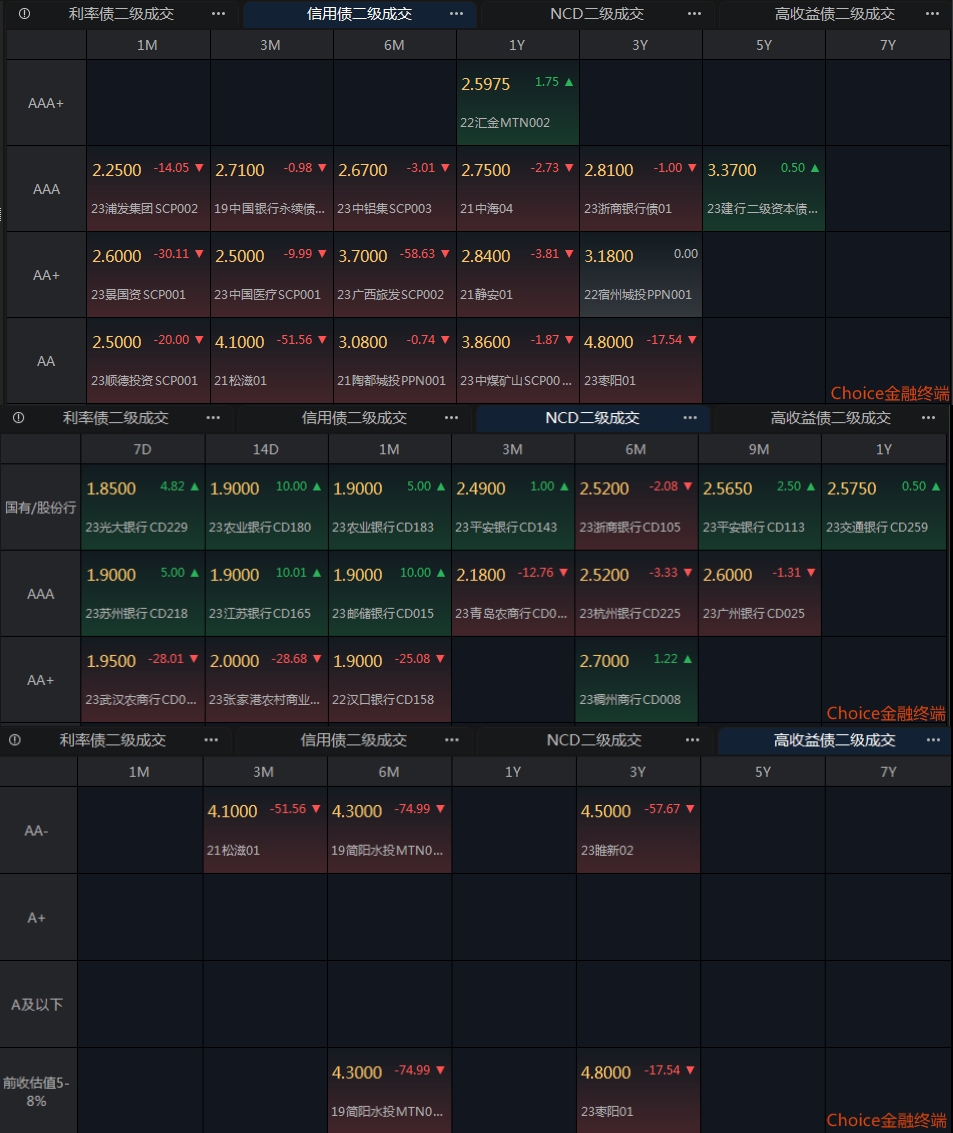

信用债仍维持稳健上涨,盘面整体涨多于跌,短期好于长期。高收益债表现较好。存单随利率有所调整,低评级好于高评级。

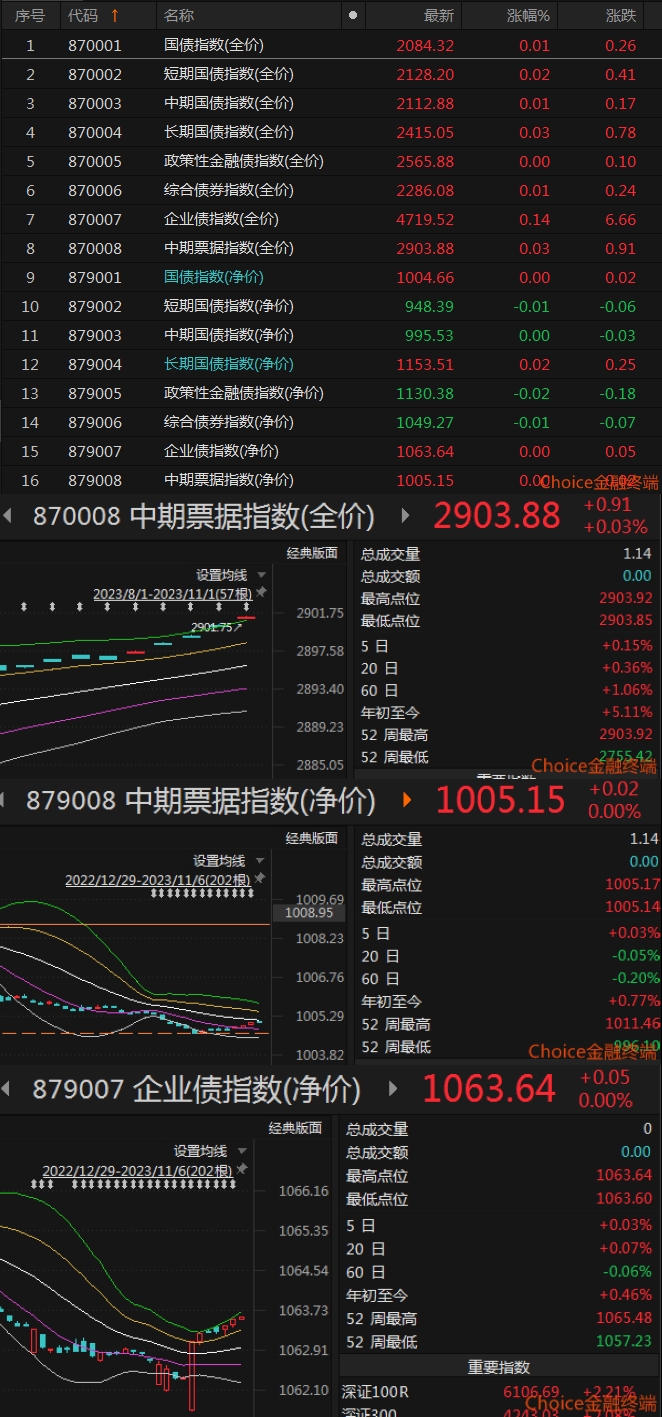

从指数看,中票净价和企债净价微幅反弹,企债净价保持在通道上轨,中票净价指数站稳通道下轨,关注后市是否突破站上通道中轨1005.19。中票和企债全价指数上涨,中票全价强势突破通道上极限,票息仍有保护,可继续持仓吃票息。

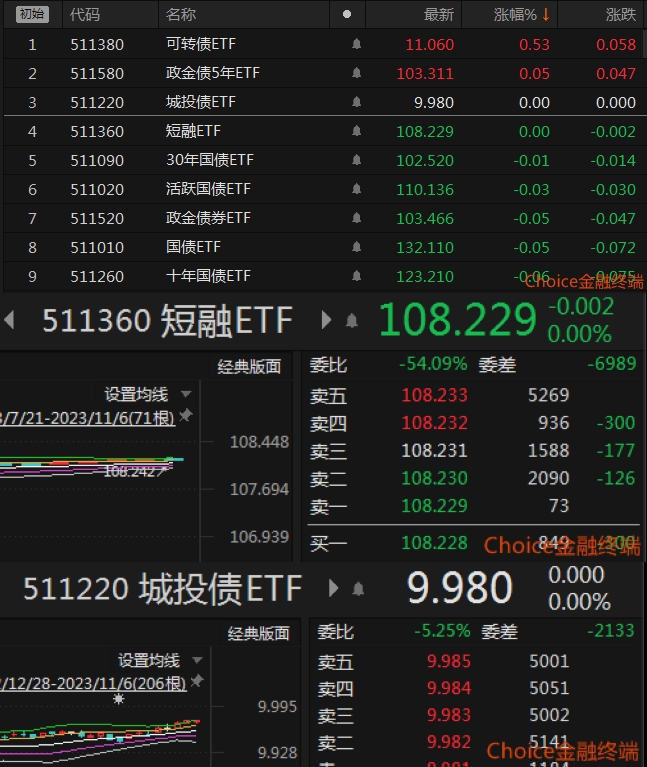

从场内交易看,短融和城投债在连续强势上攻后,在通道上极限横盘震荡,走势尚平稳。

从上周末收盘的基金指数看,纯债类加速反弹,短债基金突破到通道上极限,长债基金回升到通道上轨。

市场预报

经济数据:

1、11月7日10:00 中国10月贸易帐

2、11月9日09:30 中国10月CPI年率

3、11月9-13日 中国9月M币供应年率

风险提示:本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。

本文作者可以追加内容哦 !