作者:木清,编辑:小市妹

最近,杰锐思完成了第二轮问询回复,这家冲刺创业板的公司,从2022年6月申请被受理至今已经过去了一年多,但前路如何依然渺茫。

来自苏州的智能制造公司杰锐思,业务让人眼花缭乱,以至于两轮问询,交易所针对公司的“板块定位”问题首当其冲。与此同时,公司强蹭“果链”概念,财务数据存造假嫌疑等,都是上市路上的拦路虎。而控股股东身背对赌协议,如不能按时上市就得回购股份,所以留给杰锐思的时间已经不多了。

【业务眼花缭乱,成长性如何?】

杰锐思成立于2010年,公司官网上显示称其核心产品覆盖新能源行业、信息化系统、精密组装、屏幕行业、半导体行业、消费类电子六大领域,可谓是琳琅满目。

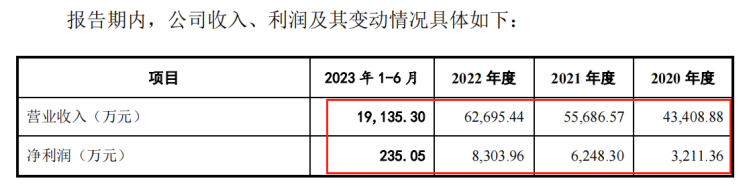

招股说明书显示,2020-2023年6月底,杰锐思的营业收入为4.34亿元、5.57亿元、6.27亿元和1.91亿元,近3个完整财年营业收入复合增长率为20.18%,同期归母净利润分别为0.32亿元、0.62亿元、0.83亿元和235.05万元。

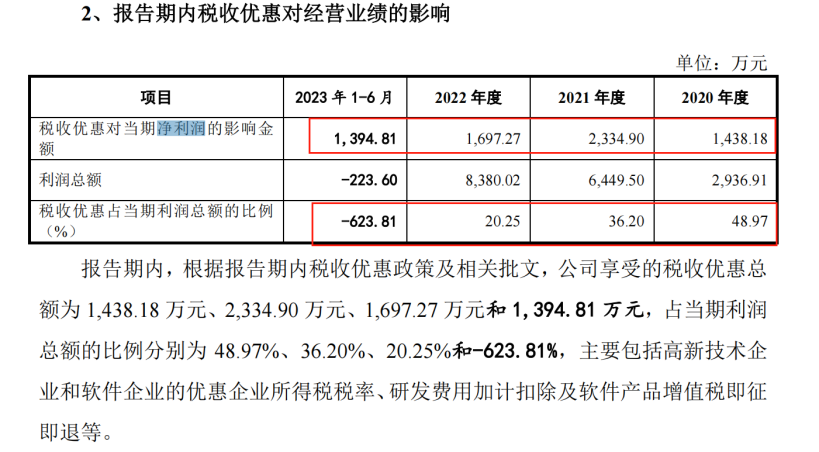

然而,杰锐思近年来的净利润中,有非常大比例是由于作为高新技术企业,政府给予的税收优惠。在2020-2022年,税收优惠占当期利润总额的比例均在20%以上,2020年更是接近50%。而在2023年上半年,税收优惠帮助杰锐思将净利润由负转正。

如此看来,一旦失去高新技术企业的头衔,无法获得对应的税收优惠,杰锐思的净利润将会被迅速打回原形。而照杰锐思目前的状态看来,能不能通过下一次高新技术企业认定还不好说。

其实,杰锐思最初是以3C产品起家的。其3C力学检测设备应用于电脑键盘、手机、无线蓝牙耳机等众多3C产品的力学检测工序上。在2018年看到锂电逐渐兴起,于是又将锂电制造、半导体封装测试等业务作为重点拓展方向。

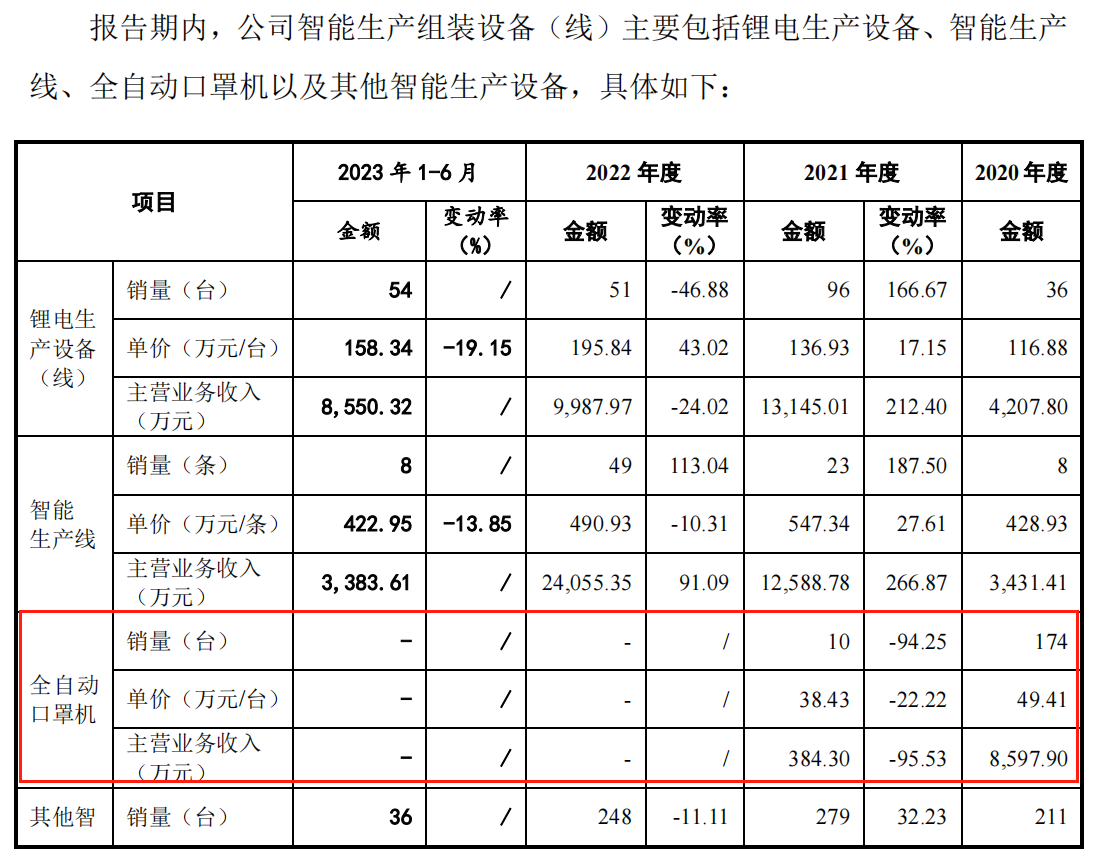

而且在2020年,杰锐思又突然新增了防疫设备业务,并在当年实现了8780.92万元收入,同年又对全自动口罩机设备计提了4259.33万元的资产减值损失,之后便不再生产新的口罩机设备。

一家致力于科技、智能领域的企业,为何会突然做起口罩机生意,而后该业务又如昙花一现,突然终止,个中原因杰锐思并未说明。

同时,作为杰锐思近年来的业务大头,近3年锂电领域的收入分别是0.42亿元、1.31亿元和0.99亿元,2022年收入较2021年下滑24.43%,而同期劲敌先导智能(300450.SZ)锂电领域收入分别增长114.82%和42.96%,同时杰锐思在锂电领域的毛利率也较先导智能低了近10个百分点,而且杰锐思的研发费用总额与可比公司存在数量级的差异。

种种现象都表明,杰锐思的业务随意性大,且并没有与劲敌对抗的先进技术和优秀的产品实力。但杰锐思却在招股说明书中称自己已经实现了知名客户的持续开拓,市场地位仅次于先导智能等头部厂商。

对此,在深交所的两次问询中,板块定位问题首当其中,询问杰锐思现有成长性特征是否来源于核心技术产品,创新能力是否能支撑成长性以及成长性情况是否可持续。

细究下来笔者发现,杰锐思不仅业务成长性和先进性上存疑,其持续性和财务数据也存在不少问题。

【蹭“果链”概念,财务数据存疑】

杰锐思主打的就是“苹果供应商”概念,在招股说明书中也将苹果放在合作商名单前列,但其实杰锐思并不是苹果的大供应商。

2020年,杰锐思对苹果公司的销售额为0.51亿元,占当年营收的11.89%,但之后,苹果公司就消失在了杰锐思的前几大客户中。同时在苹果公司最新的200家供应商名单中也未见杰锐思的身影。

与此同时,2022年公司销往苹果的视觉检测设备销售收入较2021年下降了47.46%,从3719.68万元下降至1954.19万元。对此杰锐思解释说,该业务在苹果EMS厂商之间发生了转移,导致该业务原EMS厂商在2022年度相应设备需求减少。

如此看来,杰锐思并非是苹果的大供应商,同时苹果与杰锐思的业务也并不稳定,二者的关系并不似杰锐思说的那样密切。

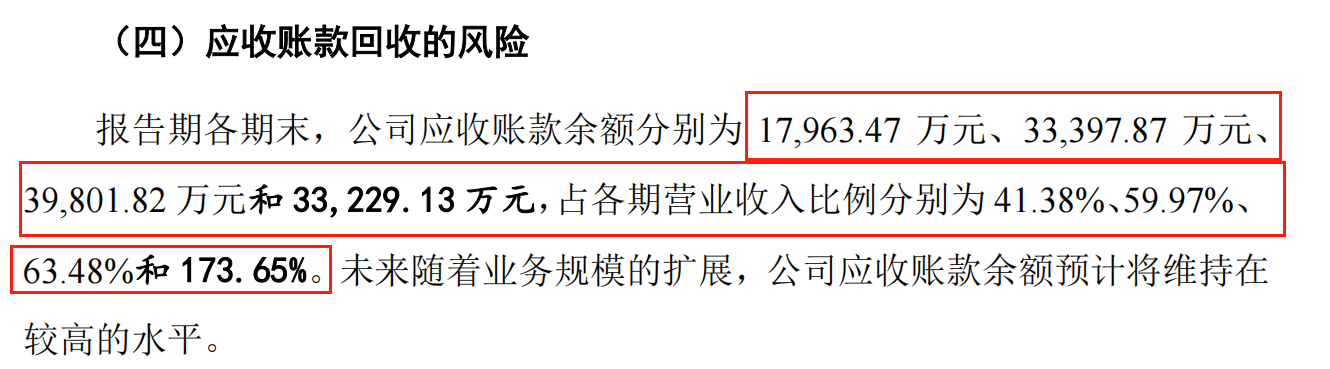

而杰锐思在营收增长的同时,公司的应收账款也在大幅增加,但是经营现金流却未能同步增长,这一现象导致投资者对其经营持续性一直持怀疑态度。

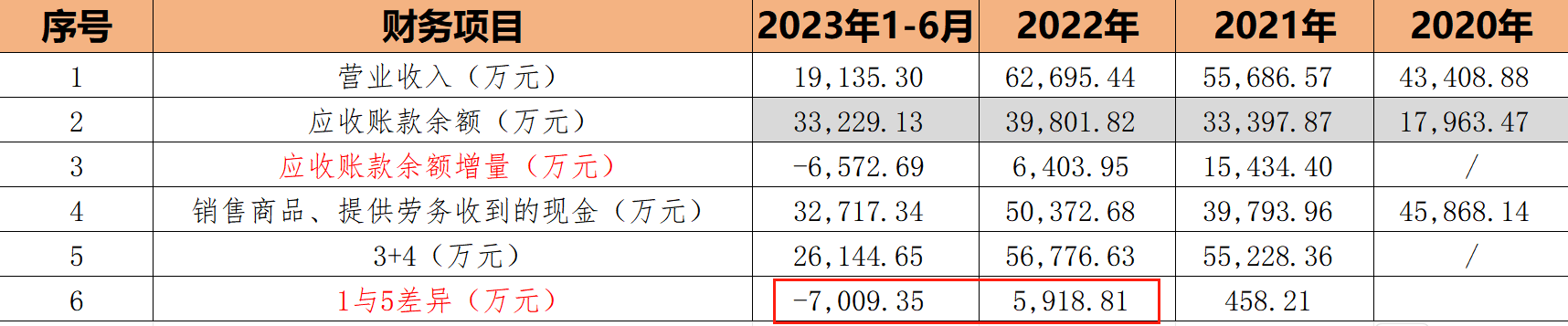

2020-2023年6月底,杰锐思的应收账款余额分别为1.80亿元、3.34亿元、3.98亿元和3.32亿元占各期营业收入比例分别为41.38%、59.97%、63.48%和173.65%。

而同期,公司的经营性现金净流量分别为0.36亿元、-0.55亿元、-0.19亿元和0.62亿元,整体波动很大。以上情形一方面说明杰锐思在下游客户处议价能力弱,账期长,下游客户回款不积极;另一方面也说明杰锐思无法将资金压力转移给上游,自此造成被“两头吃”的局面。

与此同时,杰锐思的财务数据在一些简单的勾稽关系上也存在很明显的问题,确有财务造假嫌疑。正常情况下,当期营业收入应该大致等于当期应收账款增加额加上当期销售商品、提供劳务收到的现金,就算不能完全相等,但至少二者的差异不会太大,然而杰锐思的财务数据却不是。

从上图可以看到,仅有2021年二者之间的差异较小,在2022年和2023年上半年均有超过5000万元的差异。此情之下,杰锐思的财务数据是否存在着被人为窜改的情况还不好说。

而杰锐思强蹭“果链”,在财务状况并不优秀的情况下,艰难推进上市,也却有逼不得已的成分。

【身背对赌协议,不上市就回购】

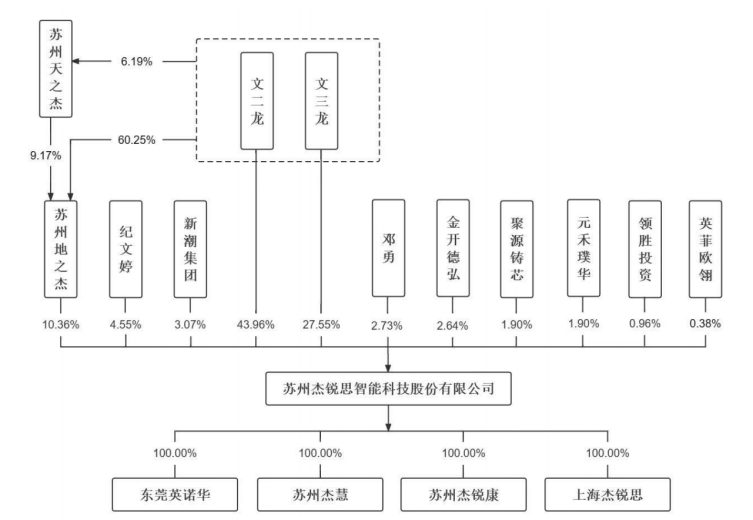

杰锐思是一家典型的家族企业,实控人文二龙、文三龙兄弟俩合计控制公司81.87%股权。

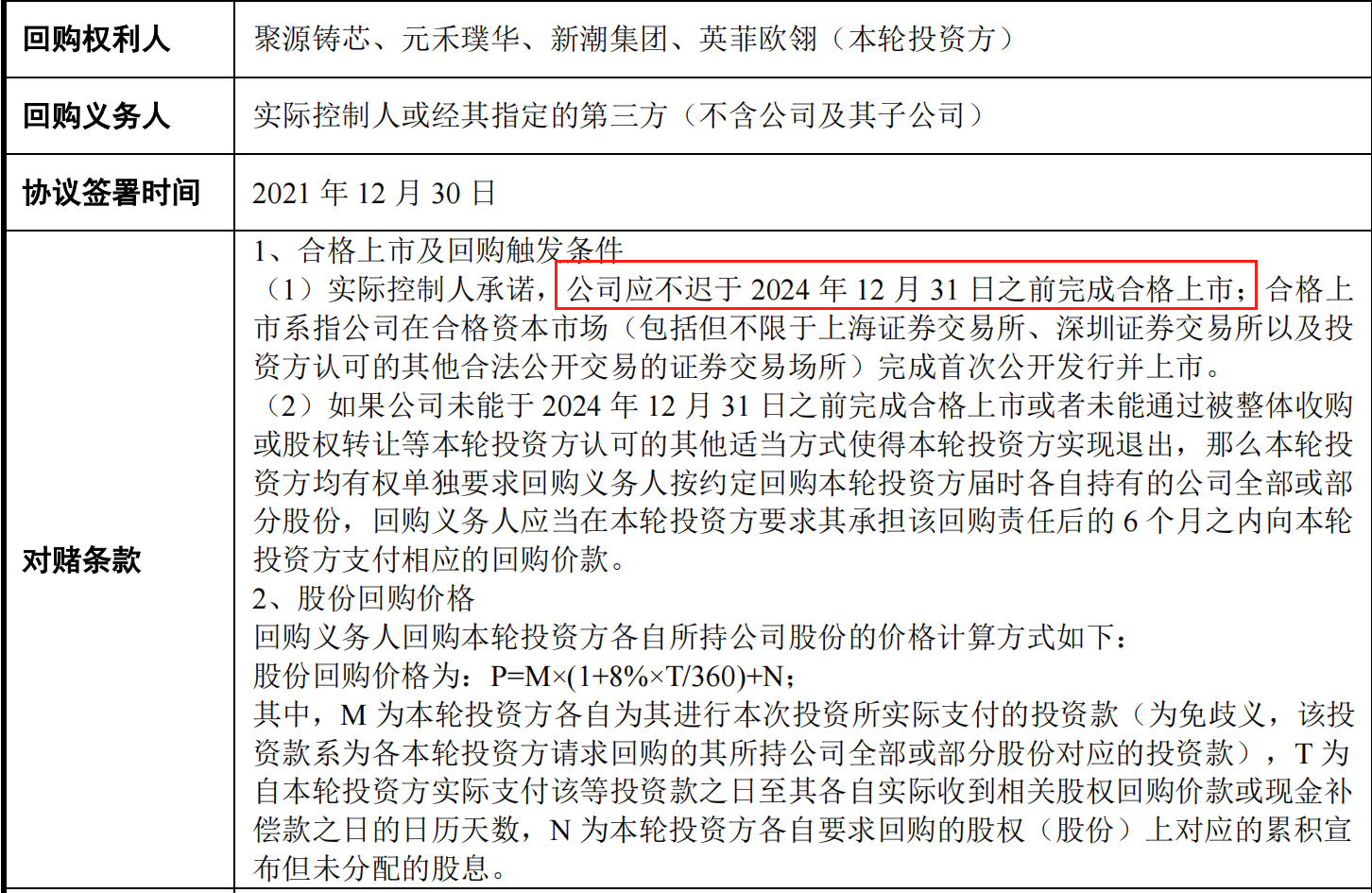

为了公司的发展,同时拉高公司的整体估值,杰锐思曾经几次引入了外部投资者。同时,在2020年,实控人文二龙、文三龙以及当时的股东苏州地之杰、纪文婷、邓勇与拟新进入的聚源铸芯、元禾璞华、新潮集团、英菲欧翎共同签署《苏州杰锐思智能科技股份有限公司增资暨股份认购协议》,约定杰锐思需要在2024年12月31日之前完成合格上市,如果公司未能上市成功,那么将触发回购条款。

后经过对对赌协议的规范,将回购义务人确定为文二龙一人。也就是说,如果2024年12月31日前,杰锐思无法成功上市,那么文二龙将回购这4家机构持有的约7.25%的股份,按杰锐思目前的市值来看,大约需要1.75亿元。

虽然距离对赌协议触发还有大约一年的时间,但是按照目前的上市推进进度以及杰锐思本身的资质来看,也并非没有触发的可能,这个对赌协议就像悬在实控人文二龙头上的一把剑,留给他的时间确实是不多了。

杰锐思作为高新技术企业企业,长期享受着高新技术企业税收优惠,但是其自身面临的诸多问题,若不妥善解决,不仅影响其上市进程,更会给公司的持续发展带来深重的负面影响。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文作者可以追加内容哦 !