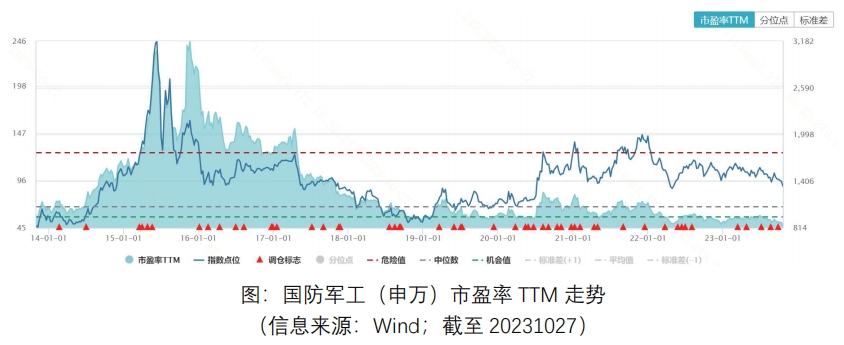

估值面:除卫星产业链外,由于新一轮巴以冲突区域局势动荡不断,全球地缘政治格局不稳定性骤增,军工行业作为最早践行“自主可控”的赛道,板块预期有望提振。中长期视角看,进入“十四五”阶段,军工行业进入国防装备更新换代关键期,同时也是衔接2035年实现国防和军队现代化、以及到本世纪中叶把人民军队建设成世界一流军队长期目标的关键时期,行业业绩将逐步释放,景气度持续提升。国防军工行业处于第一轮业绩兑现后的观望阶段,估值明显下降,当前市盈率TTM为48.23,已创近10年来新低。

基本面:展望四季度,军工行业或将迎来“三重周期共振”。(1)产品周期维度,后续装备采购有望逐渐明朗、新质新域装备供给提升,商业航天、军贸等延长中期成长曲线;(2)产能周期维度,核心卡位环节产能有望持续释放,国企改革持续深化,企业盈利释放动力迎来向上拐点;(3)库存周期维度,2020年以来军工行情往往由上游元器件被动去库、主动补库牵引,四季度新一轮补库周期有望开启,军工赛道整体贝塔反转可期。

央企科技引领指数(932038.CSI)选取科技主题上市公司,对研发支出、营业收入增速、归母净利润增速等指标加以要求,优选拥有“研发投入和业绩增速“正向循环逻辑的央企,实际行业分布上国防军工占比近半,剩余权重也布局于计算机、电子、通信等技术密集、自主可控风格凸显的赛道,当前阶段催化频出,央企科技引领ETF(562380)迎来阶段性布局机会。

$上证指数(SH000001)$ $央企科技引领ETF(SH562380)$ $科创100ETF(SH588190)$

#卫星互联网概念获机构关注##数据领域改革步伐加快##AI服务器掀抢单涨价狂潮#

本文作者可以追加内容哦 !