文/路世明

编辑/大风

作为零售业近年来发展最快的一条赛道,以及商家推广产品、吸引消费者的重要途径,直播电商的盘子仍在不断扩大。

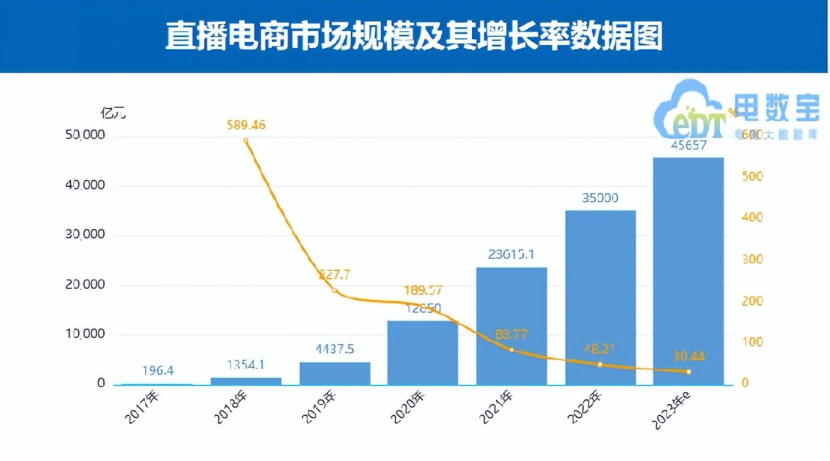

电数宝电商大数据库显示,2023年上半年,直播电商市场规模约为19916亿元,预计2023年全年,直播电商产业市场规模将达到45657亿元,同比增长30.44%。

不过,另一则数据又显示,2017-2022年,国内直播电商市场交易规模分别为:196.4亿元、1354.1亿元、4437.5亿元、12850亿元、23615.1亿元、35000亿元。2019年-2022年增长率分别为227.7%、189.57%、83.77%、48.21%,增速逐年下降。

蛋糕巨大却增速下降,这样一个市场现状下,玩家们也进入了“拼刺刀”阶段。就短视频泛内容平台侧来看,自2022年起,抖音、快手、视频号三大平台的动作变得愈加频繁,火药味是越来越浓,直播电商业务的竞争已驶入深水区。

就目前而言,有机构预计全年抖音电商GMV为26000亿元,增速为73.33%。快手电商上半年GMV为4903亿元,预计全年GMV进入万亿规模。至于视频号,虽然起步较晚,但也展现出了较高的成长性,据腾讯公开数据,2022年,私域贡献了30%的视频号直播总GMV,预计2023年视频号电商GMV为3200亿元。

快手紧跟抖音脚步,视频号奋起追赶,三家基于各自的优势持续发力直播电商板块,从达人、内容、流量、服务等各层面展开激烈竞争。但在短视频内容平台直播电商这一领域,相比自身优势的放大,加速完善自身的不足,或许更加迫切。

抖音:稳坐龙头,乱象依旧

近几年来,依靠平台的巨大流量和兴趣电商的定位,抖音直播电商业务收获不菲。

所谓“兴趣电商”,即把商品的情况、使用方法、用后体会等以内容的方式介绍出来,以用户的自动匹配和主动搜索双向路径,推给用户。用户产生兴趣,就可以种草、购买、复购,从而实现主播、商家和消费者的三方互动。

从技术层面引爆直播电商,抖音进一步吸引了大量主播和商家的入驻,也成就和孵化出了小杨哥、罗永浩、东方甄选等一批又一批的头部主播。

官方数据显示,抖音去年全年累计售出商品100亿件,月均直播957万场,月均短视频2亿条。而所售出的商品,全都来自直播和短视频。其中,直播占到了90%的份额。但这样喜人的成果,仍然满足不了抖音的胃口。

2022年,抖音将“兴趣电商”升级成了“全域兴趣电商”,希望将短视频、直播、商城、搜索等全面打通,加强商家和创作者的合作,打造所谓的“增长飞轮”。

具体到动作上,抖音先是大力引入知名品牌,譬如阿迪达斯、优衣库、麦当劳、肯德基等官方店,带动更多的品牌商家入驻。其次,抖音也承诺今年将投入100亿现金,推出0元入驻、商品卡免佣、抖音旗舰专属商标和返现政策,致力于降低商家经营成本。

另外,抖音也在全力扩大电商流量池,比如通本地生活来开发本地流量。并且,抖音还会通过精细化分层的方式,把流量精准地投放到高ROI的直播间去。数据显示,过去一年来自搜索场域的电商GMV同比增长了159%。

而作为配套,平台也在不断更新工具包,挂车图文、短视频商品卡这些工具推出后也大受欢迎,

抖音一连串的动作,从表面来看的确能够给商家减负,给主播、达人更多合作机会,从而壮大平台GMV。不过,GMV并非衡量直播电商平台的唯一标准,消费者真实的感受和反馈,以及实际成交额才是真正的核心。可惜的是,抖音在这几个核心层面的表现皆不尽人意。

由于抖音在电商领域的动作过于“激进”,导致用户刷到广告和带货直播间的频率大幅增加,这使得用户对平台的信任和喜爱度降低。

当然,基于兴趣电商的底层逻辑,不少用户也会驻足观看和购买,但用户“蹲守”直播间的核心要素,是基于商品的性价比。可一个明显的感受是,在抖音直播间购物越来越不“划算”。

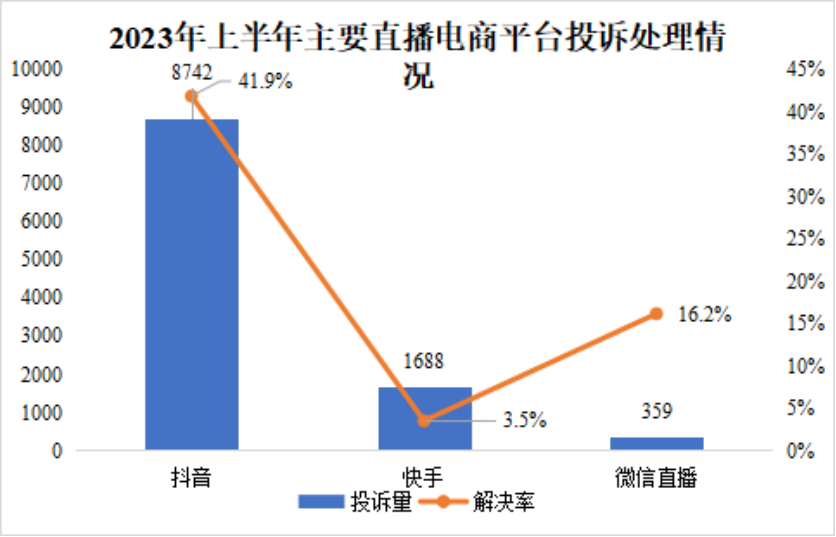

根据消费保平台数据显示,2023年上半年消费保累计收到直播电商行业相关投诉10,797件,同比增长152.6%,其中,抖音投诉量为8742件,位居行业第一。并且,抖音平台的发货纠纷、商品丢失/损坏、服务态度差、货不对版、霸王条款及运费纠纷问题均略高于行业占比。

抛开商品价格和质量问题,在直播间内容化的当下,用户对于直播间的内容提出了更高的要求。用户不再满足于看到主播用低价、高返利、秒杀等方式来吸引购买,而是希望看到主播能够提供更多的产品信息、使用体验、专业知识等内容。

然而,抖音直播间的“底线”却是越来越低。以抖音头部主播“疯狂小杨哥”为例,不久前也因为“低俗带货”而被网友们炮轰。

据了解,小杨哥在直播间中经常使用一些粗俗的语言和动作来吸引观众,比如“你们不买我就脱裤子”等言论。低俗带货、擦边带货现象的存在,对抖音直播电商业务的影响不可小视。

不难看出,抖音直播电商的优势和劣势非常明显,巨大的流量和推荐算法,以及各种实用的带货工具均是制胜法宝,但广告量大、商品性价比低、直播内容质量差等问题,也会使得大量低净值用户流失,使得抖音直播电商业务的长远价值缩水。

快手:对标抖音,进退两难

和抖音的“态度”相差不大,在直播电商领域,短视频平台“老二”快手的动作也较为激进。

在2023引力大会上,快手确立了“短视频+直播”双核驱动的内容场域发展方向,“对标”抖音,致力于为商家、创作者减负。

但不同抖音的“大水漫灌”,快手更愿意给优质商家、主播提供帮助。比如推出了综合计算商品分、店铺体验分和带货口碑分的新评分体系,这一部分功能的推出,加速了快手对不良店铺、主播的过滤,从侧面提高了消费者的购物体验,让用户对快手产生更强的信任感。

引力大会上,快手董事长、执行董事、首席执行官程一笑也阐述了快手基于“信任电商”理念的三大经营风向标,分别为低价好物、优质内容和贴心服务。快手电商体验负责人张华也曾表示,平台希望经营者获得“有质量的增长”,平台资源也会向优质经营者倾斜。

把大量精力转移到直播电商领域,这既是基于电商增量对短视频平台愈发重要的事实,也是快手出于对行业竞争太过激烈的一种担忧。

值得一提的是,快手不止是战略上对标抖音,在“内容”上也越来越抖音化。

有调研显示有近4成快手用户认为快手真实的分享少了、小资内容越来越多。事实上,在2023快手光合创作者大会上快手就提到:未来的内容要转向多样化、特色化、健康化,目前低质流量占比已经大幅下降,减少低俗、强宣传的内容。

从用户画像上来看,快手一直是下沉市场用户的聚集地。QM数据显示,截至今年5月,快手超一半的用户来自三线及以下城市,且50岁以上的占29%。换句话说,快手的主要群体是“低净值用户”,这也意味着并不能为快手的直播电商事业贡献太大价值。

由此来看,快手从各方面对标抖音的路线是正确的,但从实际结果来说,却是不理想的。

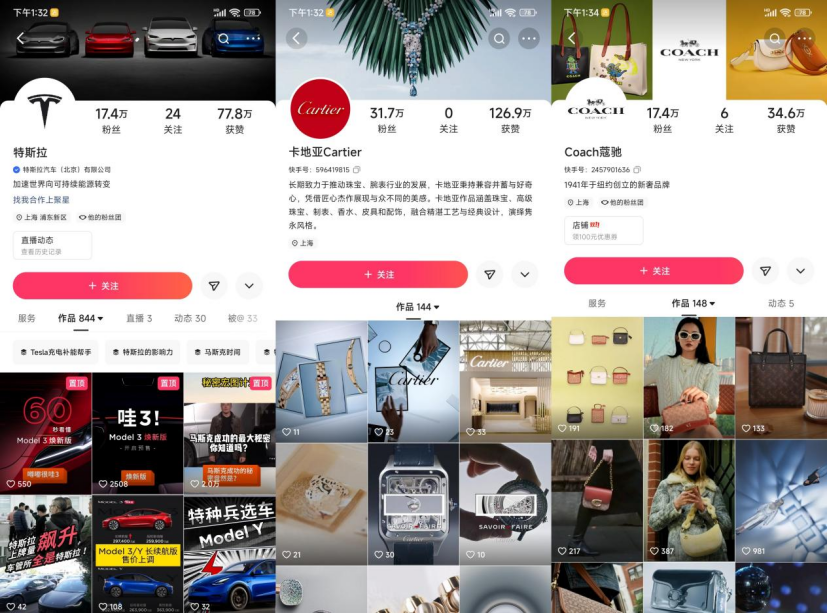

一方面,快手平台的高端化梦想和快手的头部大主播们的低价标签相冲突,这使得快手接连碰壁。另一方面,快手曾经重点引进的卡地亚、特斯拉等品牌,意图拉拢高端消费人群,谁曾想这些品牌粉丝数量经过3年时间积累,仍停留在几十万的量级,这个数据甚至比不上一个普通的腰部网红。

更重要的是,由于太过重视电商业务,“内容质量的增长”也在导致用户流失。

如何衡量用户生态和电商消费的重要性是一个难题,眼下快手给出的答案是后者,但接踵而来的却是更难作答的问题。如何把握生态用户价值和电商消费价值之间的尺度?这道题让快手陷入了进退两难的地步,而这道题的答案,也将决定快手直播电商未来的价值。

视频号:起步迅猛,困于银发

视频号入局直播电商较晚,准确的来说是从2022年开始,经过连续不断的线上明星演唱会,才逐渐开始打开局面。

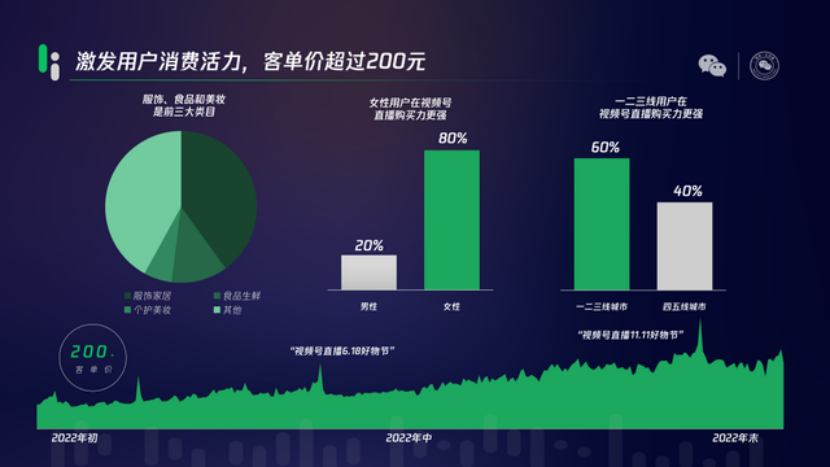

根据官方数据显示, 2022年视频号看播规模增长300%,平台原创内容播放量同比提升350%,2022年日活跃创作者数和日均视频上传量同比涨幅均超过100%。同时,2022年视频号直播带货规模保持增长,销售额同比增长超8倍,平台公域购买转化率提升超100%,客单价超200元。

过去一年里,视频号先后试水618、双十一,不断夯实直播电商的基础,玩法上也成熟了不小。

产品工具侧,视频号先后为商家推出了主页挂载视频直播橱窗、运费险、先用后付、达人广场、电子面单、小店会员、直播切片授权、“留资服务”、达人广场等服务。在流量入口方面,先后推出品牌馆、搜索入口、商品分享等。

与此同时,腾讯也在引入更多商家丰富生态,并加速视频号整体的商业化。比如,视频号先后三轮公布视频号产业带服务商名单,升级品牌激励计划,以及达人冷启动激励计划。

各层面的快速启动,让大量商家和消费者“闻声而来”。数据显示,2021年视频号的买家数量为750万,2022年达到7046万,一年增长了8.4倍;2022年视频号的卖家数量为90万。

事实上,对于商家来说,入局视频号不仅仅是为了多一个销售渠道,也不仅仅是因为视频号推出产品的速度和质量有多么快和好用。真正的核心在于,视频还有着不同于抖音、快手的“独特价值”。

随着公域流量红海加剧,将用户转移到私域中,是品牌营销的趋势。而调研显示,近6成商家认为视频号与其它直播带货平台的差异在于公私域可以更好地形成联动。

抖音、快手的直播间受限于平台规则,很难向外导流,用户在平台商城内完成转化后,难以再次追踪触达。而在视频号直播间,品牌可以直接放置二维码,将用户引流到企业微信中,实现流量从公域到私域的沉淀,持续挖掘用户需求,增强复购。

不过整体来看,视频号仍处在基建和商业化的爬坡期,相比抖音快手,视频号也有明显不利的地方。

首先,视频号的商家、创作者资源目前仍有所欠缺,特别是缺少超级头部。数据显示,截止目前视频号还没有任何主播的场均GMV能突破1亿元大关。这两年视频号创作者数量确实在增长,但质量不见得有太大提升。

撬走别的平台超级主播并不容易,所以视频号还是要提高自己的孵化能力,但直播电商的上升速度也不及以往了,想孵化出一个超级头部主播越来越难。

其次则是用户画像上,微信官方曾公开披露,在视频号直播带货用户群体中,女性用户占比高达80%,且年龄分布较为成熟。女性用户占比80%、一二三线城市用户占比60%、客单价超200元……根据微信公开课的这一组数据,不难看出视频号直播带货用户的特点:高龄、高线、高消费力。

事实是,视频号直播带货的增长也是围绕着银发经济人群而获得的。数据显示,微信在银发人群的市场渗透率达到了92.5%,远高于抖音快手。但银发经济的潜力有限,年轻人才是消费的主力军,如何才能让年轻人大批量地进来,是视频号急需解决的问题。

总体来看,公私域流量联动的独特价值,以及头部主播的孵化、基础服务体系的完善,其实这些都不能成为支撑视频号直播带货高增长的核心要素,吸引大量年轻用户的入场才是关键所在。

想要吸引年轻人,潮流的、高质量的内容无疑是唯一的突破口,然而对于视频号来说,这会是一个极为消耗精力且缓慢的过程。

本文作者可以追加内容哦 !