核心观点:临近税期资金利率开始小幅上行,期货和利率债受税期资金和股债跷跷板影响出现高位震荡。信用债仍继续自己稳健的步调。稳健投资者可继续维持3/4仓位的稳健低回撤的信用类短债;积极型投资者可以继续全仓短债或3/4信用短债配1/4信用长债。而风险承受能力较低的保守型投资者维持2/3稳健低回撤的信用类短债。

资金方面,今日公开市场净投放资金710亿元。昨天提到临近税期资金利率开始小幅上行,今天shibor隔夜和DR001继续上行,

DR007同样上行位于1.8中枢之上。票据利率也有所太高,FR007维持平稳。整体资金面大致是紧平衡状态。

消息方面,昨天盘后发布的10月社融数据,除了人民币新增贷款以外,大部分数据不及预期,继续重点关注明天的MLF续作和后天的社零和工业增加值数据发布。

期货和利率债受税期资金和股债跷跷板影响出现高位震荡。10年期国债期货早盘在箱顶上方震荡整理,仍保持在通道上轨上方,关注箱顶102.10支撑。10年国债活跃券收益率早盘上行到2.65箱底上方,午后继续观察是否收回2.65,盘面整体跌多涨少但幅度不大,10年国开好于国债。利率债持有者可持仓等待明天MLF操作结果再做决定。

信用债仍维持稳健上涨,盘面整体涨多于跌,高收益债表现较好。存单仍旧偏弱。

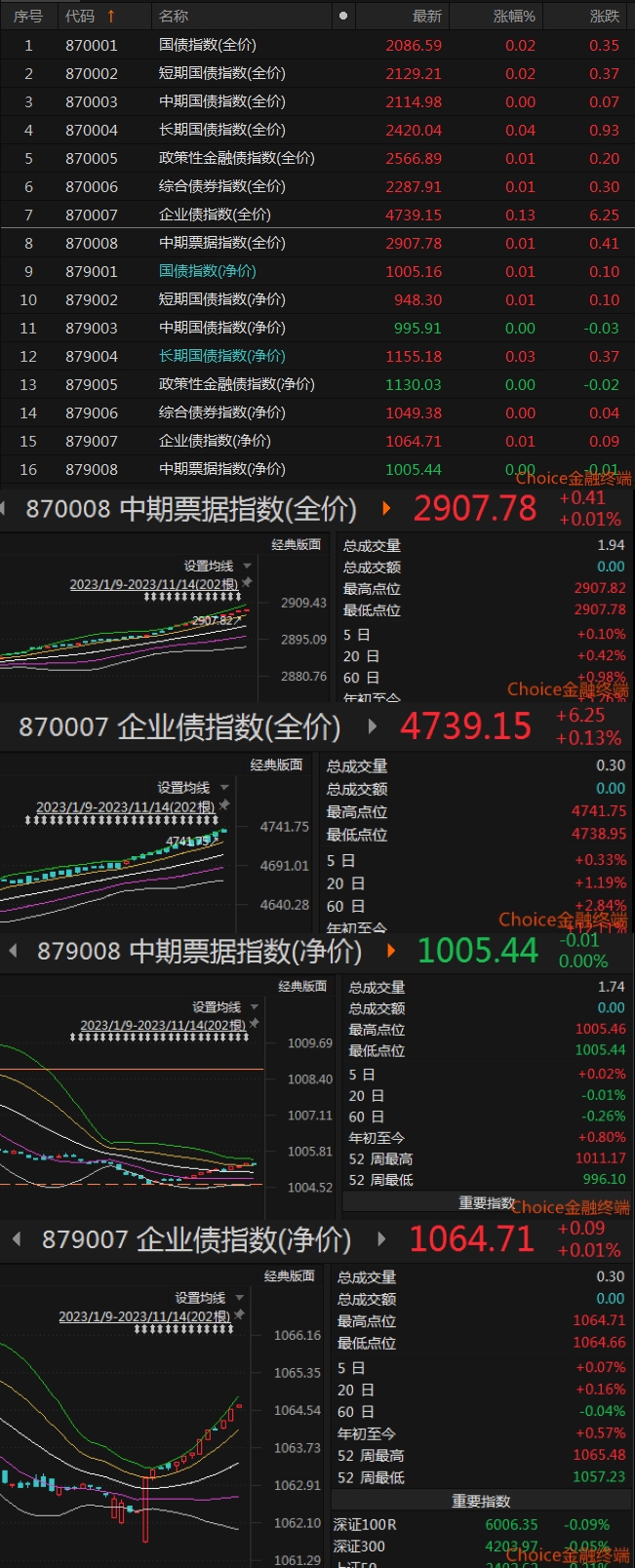

从指数看,中票净价微微调整,企债净价小幅上涨,中票净价和企债净价保持在通道上轨。中票和企债全价指数上涨,仍在通道上

轨上方运行,票息仍有保护,可继续持仓吃票息。

从ETF交易看,短融和城投债上涨,短融和城投债继续沿着通道上轨上行。

从昨日收盘的基金指数看,纯债类均上涨,短债基金和长债基金继续运行在通道上轨,走势稳健。

市场预报

1、11月15日09:20 8500亿元1年期中期借贷便利(MLF)到期。(关注MLF操作)

2、11月15日10:00 中国10月社会消费品零售总额年率,中国10月规模以上工业增加值年率

3、11月16日09:30 国家统计局公布70个大中城市住宅销售价格月度报告。

4、11月20日09:15 中国至11月20日一年期贷款市场报价利率

5、11月27日09:30 中国10月今年迄今规模以上工业企业利润年率

风险提示:本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。

本文作者可以追加内容哦 !