$纳科诺尔(SZ832522)$ $上证指数(SH000001)$ $北证50(SZ899050)$

纳科诺尔将于2023年11月16日上市交易,公司发行价15.00元,流通市值约7.24亿元。

根据之前的预估(偏保守的估计),2023年每股收益约1.88元,2024年每股收益约2.40元,对应市盈率分别是7.98和6.25倍。

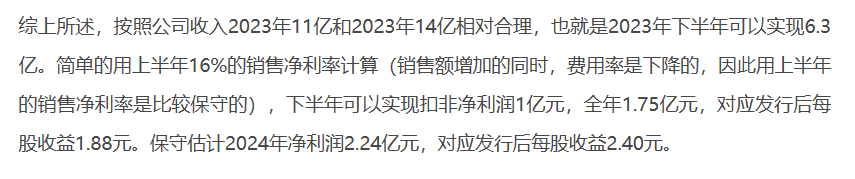

公司的可比公司是先导智能和赢合科技,但是我认为可比性不强:

1. 公司100%的业务是琨压机,先导智能合赢合科技琨压机业务占比不高。

2. 公司的合同负债占收入的比远高于先导智能合赢合科技。

如果真要比,为什么只合先导智能比?而不和赢合科技比呢?

我个人的想法是不和主板比,而是和今年下半年发行的北交所高端制造业企业比,因为现在北交所新股和次新股走势很强。

其中,开特股份和武汉蓝电2023年业绩同样大幅增长,和公司更有可比性。也就是说,一个业绩大幅增长的高端制造企业,在北交所可以给到15倍左右的市盈率。公司2023年预估每股收益1.88元,15倍市盈率就是28.20元。

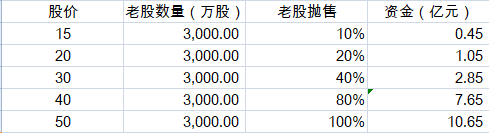

有一个很现实的问题就是,公司的可流通老股比较多,肯定会有一定影响。但是影响到底有多大呢?

锦波生物、并行科技、开特股份和公司一样,但是原来精选层的明星股,他们的共同特点:1. 基本面优良;2. 停牌前交易活跃;3.可流通老股数量多。

如果说锦波生物、并行科技和开特股份现在的价格是合理的,那么上市首日的价格被低估了。而其他大部分公司,比如说阿为特、立方控股、路桥信息等公司,都是上市首日见高点。这说明可流通老股还是对上市首日的定价有影响的,至少限制了爆炒。

我做了一个简单的模型(请勿深究具体的数字),就想简单的说明一个关系:股价如果涨1倍,老股的影响不是1倍,有可能是5倍或者10倍。但是,如果股价在一个合理范围内,老股的影响不大。比如说锦波生物和并行科技上市首日大涨,但是换手率好像都不高,我想留下来的都是老股股东。另外一点,老股股东对公司更了解,定位也更准确。

参考开特股份的开盘价和现价,我估计公司上市首日的价格在23.00元-25.00元左右。

关于老股自愿限售的问题,我的看法是:

1. 像泰鹏智能这样虽然有可流通老股,但是股东数量不多,沟通起来方便,公司更容易说服他们自愿限售。

2. 像并行科技、纳科诺尔的在精选层充分交易的公司,股东人数众多。要想让他们自愿限售,操着难道很大,除非北交所强制规定。

写完以后才发现,和泰鹏智能撞车了,可能会对公司有一点影响,但是不会太大。

开盘价比预期稍微低了一点,不过也还好,这个价格我还要看看

本文作者可以追加内容哦 !