光伏板块今日拉升,截止今日午盘,中证光伏产业已触底反弹达9.15%(数字来源wind),仿佛看到了底部回暖的迹象。那么,你还相信“光”吗?今天小易带大家从历史的角度来聊聊光伏的走势。

前段时间A股重回3000点,许多行业都收获了不小的涨幅,情绪面再度回暖;但近年大火的以光伏风电为代表的新能源产业似乎没有搭上这波快车。

但另一方面,这也意味着光伏风电等新能源产业底部特征愈发明显。光伏本来就是周期性比较明显的行业,对比历史我们也可以看见,历次行业周期底部都有“组件价格战”、“产能过剩”、“海外贸易政策不明朗”等标签,今年下半年也出现类似情况,或显示光伏周期底部已至。

内有产能过剩压力,外有大国博弈干扰,这是今年以来光伏行业的标签。

而如果从历史上来看,2013年的光伏行业与当下极其相似。

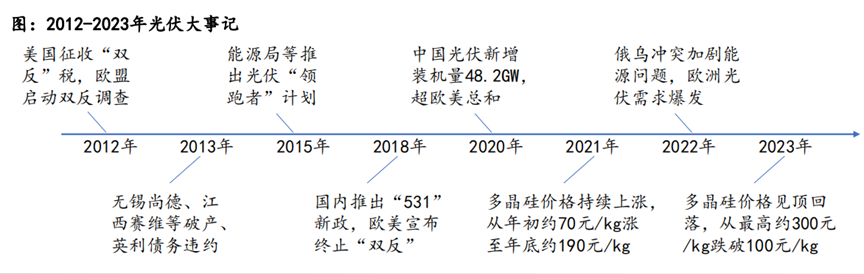

来源:太平洋证券,《以史为鉴,寻找可以穿越周期的光伏公司》

2013年,由于美国和欧盟的“双反”政策,国内光伏海外发展面对困难,加之国内光伏技术到达一定瓶颈,产能出现过剩,产业开始走下坡路,国内数百家光伏企业先后宣布破产。

2013这轮底部周期 是何时反转的呢?

2015年,国内能源局实施“领跑者”计划,鼓励企业生产、交付高转化效率的电池和组件产品,中国光伏摒弃了单纯依赖国外技术的路径,开始进入自主研发时代。虽然过程有阵痛,但自主发展很大程度上抵御了国外限制带来的冲击,同时也实现了产业内的技术突破,直至今日国内光伏晶硅、薄膜、多结等技术领先于全球,也正是此时打下的基础。

2018年,国内推行“531”新政,明确了光伏补贴退坡,一时间导致下游需求骤降、组件价格快速下跌,随后光伏进入平价阶段,进一步缔造了国内光伏的成本优势,新一轮成长正式开启。

2020年,中国光伏新增装机量48.2GW,超过欧美总和。

而在2021年末,随着国内光伏产能的大幅扩张,供需阶段性过剩的问题也日益显现。

根据CPIA统计,2022年年底全球多晶硅产能约134万吨,产量约100万吨预计2023年年底多晶硅产能超230万吨。根据SMM预测,2023年多晶硅产量约150万吨,对应组件供给超600GW。电池片2022年底全球电池片产能约583GW,产量约366GW。可以看到,产能是远超于现实需要的。这也导致了光伏产业链上企业的生存空间愈发狭窄,价格战也由此开始,变相挤压了国内光伏产业的业绩增长。

当前和上一轮反转 存在哪些共同特征?

一是技术的变革

正如上一轮周期中,国产光伏自主研发突破了国外封锁,如2011年是国产多晶硅料技术突破,硅料成本大幅下降;2018年是单晶硅片替代多晶硅片技术发展,硅片生产成本快速下降;

在2023年,名为N型电池片的技术出现,开始替代P型电池片通过电池片提效带来终端度电成本下降。在这个领域,国内部分龙头企业依然有着领先全球的技术。

二是政策继续支持

由于“双碳”的全球趋势,今年国内地方陆续出台了支持光伏等新式能源的政策文件。江苏、安徽、宁夏都出台文件,具体推进风电光伏发电装机倍增工程。这些文件都有一个共通点,就是具体设置了目标装机规模或补贴数字,让政策能实打实地为光伏当下的去库存和增量服务。

如宁夏要求“力争到2025年,新建工业厂房、公共建筑光伏一体化应用比例达到50%”;江苏要求“到2025年,全市光伏发电装机达到460万千瓦”;广东发布进一步加大力度支持民间投资发展实施方案,“支持民营企业投建太阳能发电等项目,不得设置附加条件和歧视性条款”……

除此之外,本轮的光伏周期还有另外的反转点,那就是海外需求增加。

由于地缘问题,欧洲对能源的需求量激增,而我国的光伏出口恰好能弥补这个缺口。

国际能源署(IEA)的数据显示,2023年全球太阳能生产支出(约3800亿美元)将有史以来首次超过石油生产支出(约3700亿美元)。而其中,中国生产了全球80%的太阳能电池板、85%的太阳能电池和97%的太阳能硅片。

光伏作为最便宜的能源之一,未来仍有广阔的发展空间。

在“2030碳达峰”和“2060碳中和”双重目标的指导下,光伏产业逐渐向高质量发展迈进,智能化有望成为引领新能源转型升级的重要抓手。

如若看好新能源板块的长期趋势,想要及时把握产业增长机会的小伙伴,或许可以选择定投的方式参与,可以平滑持有成本,更适合震荡行情。

相关产品:

$易方达中证光伏产业指数发起式A(OTCFUND|017646)$

$易方达中证光伏产业指数发起式C(OTCFUND|017647)$

$易方达中证新能源ETF联接发起式A(OTCFUND|019315)$

$易方达中证新能源ETF联接发起式C(OTCFUND|019316)$

本文作者可以追加内容哦 !