东方雨虹涉嫌忽悠员工的事,在网上传得沸沸扬扬,大家都在骂大股东不厚道,连员工都骗。有人问我对这事的看法,我的答案很简单,大股东或者老板,只能管好业绩,至于说股价嘛,不管才是最好的,要去搞个什么“市值管理”,反而可能涉嫌违法。

那么,能不能说,只要把公司经营好了,大股东就尽全力了;至于说股价跌了,是因为整个市场大家基本都在跌的原因吗?

对于大股东拍胸脯,员工的股票损失由个人承担这事,这算是其做了一些超出控制范围的承诺,如果这种承诺不违法,员工找他要补偿,他就应该兑现诺言。

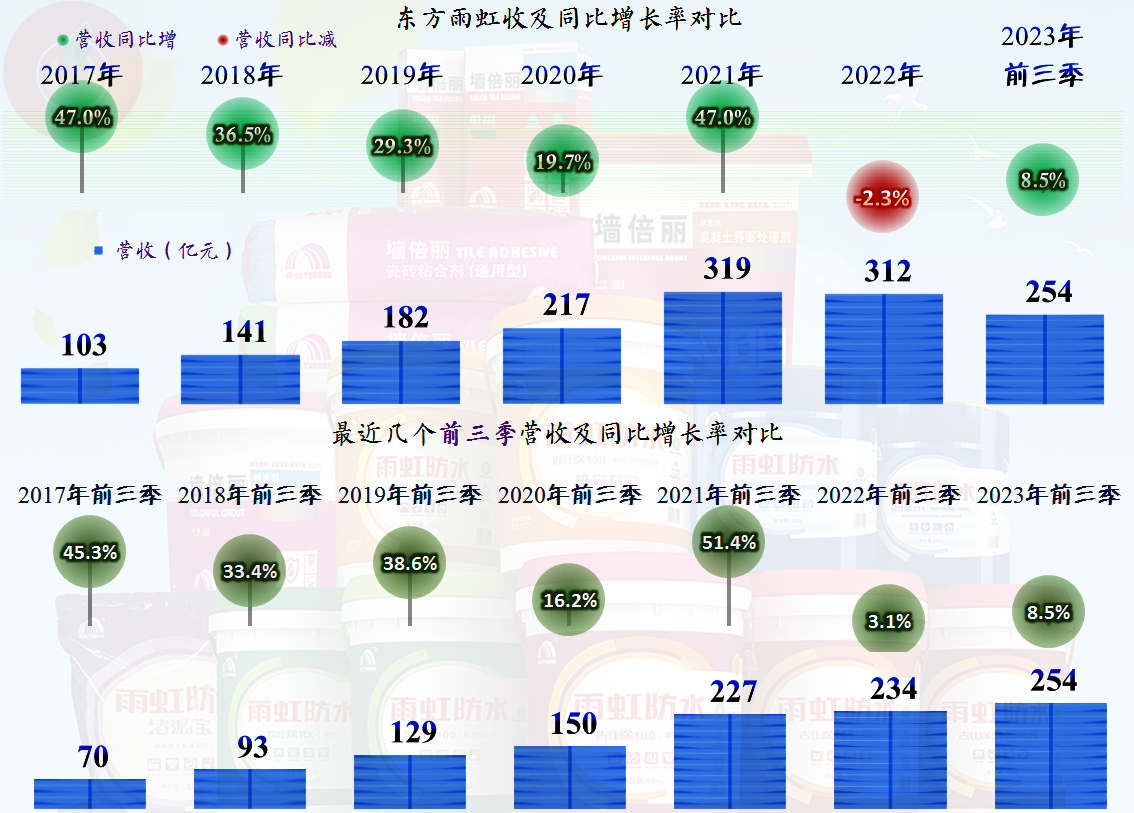

2023年前三季度,东方雨虹的营收同比增长了8.5%,按前三季度看,是一直维持着增长,如果和前几年对比,算是扭转了2022年的小幅下跌,进入回升的阶段。虽然最近三年的前三季度,营收规模差异不大,但2023年前三季度仍然是创下了前三季度的营收新纪录。如果不是后面要提到的,近几年有大规模项目建设,我们还要认为他们的业绩表现良好呢。

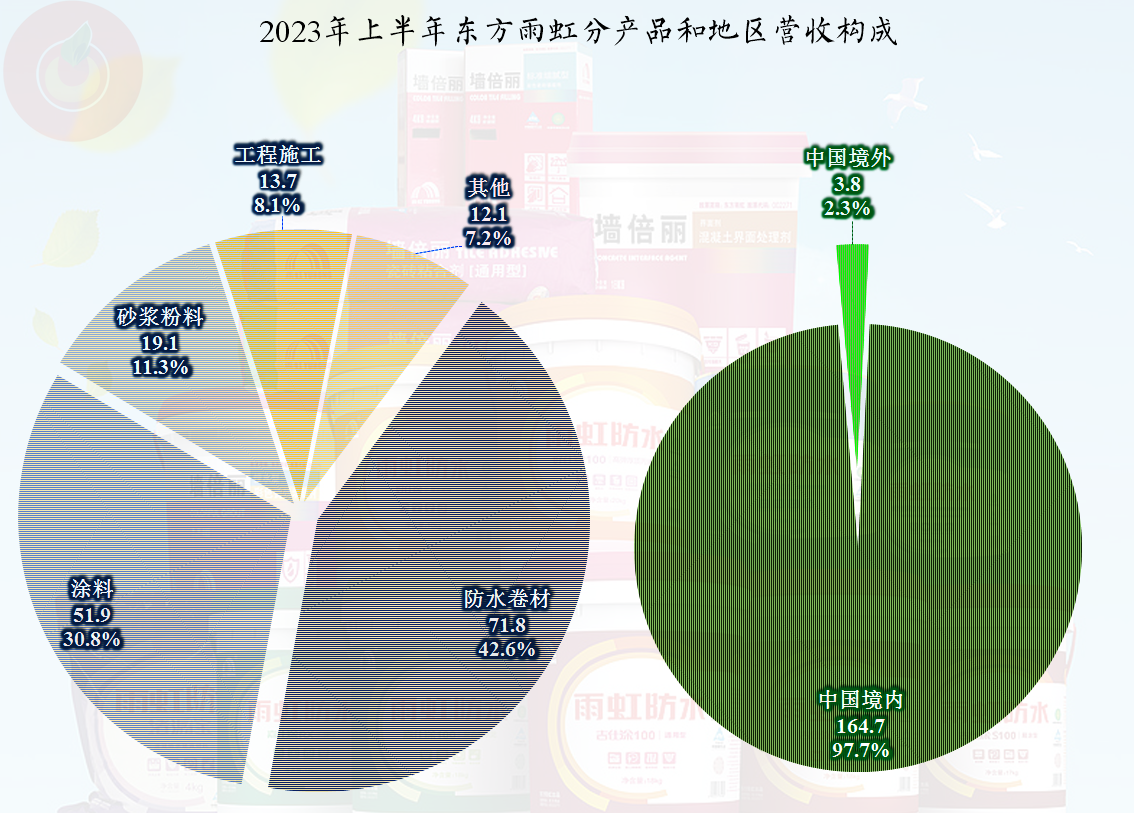

东方雨虹的绝对主力市场就在境内,主要的产品有防水卷材和涂料产品,其他还有砂桨粉料和工程施工业务。这些产品主要都和装修相关,当然也和房地产,特别是新房市场的交付量密切相关。

净利润就没有营收的表现那么好了,虽然2023年的增幅较大,但顶不住2022年跌得太厉害了,前三季度还是低于2021年的表现,但差得已经不多了。如果四季度表现仍然像前三季度那么强劲,全年接近2021年的表现还是有可能的。

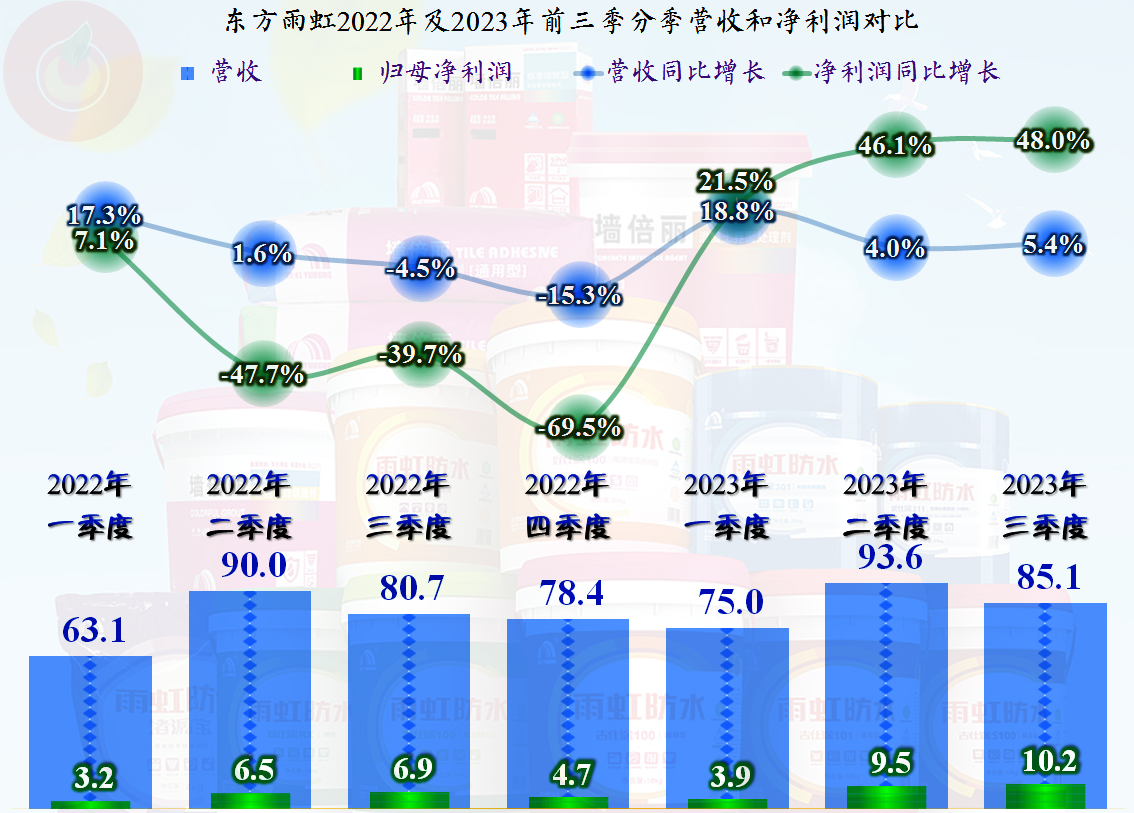

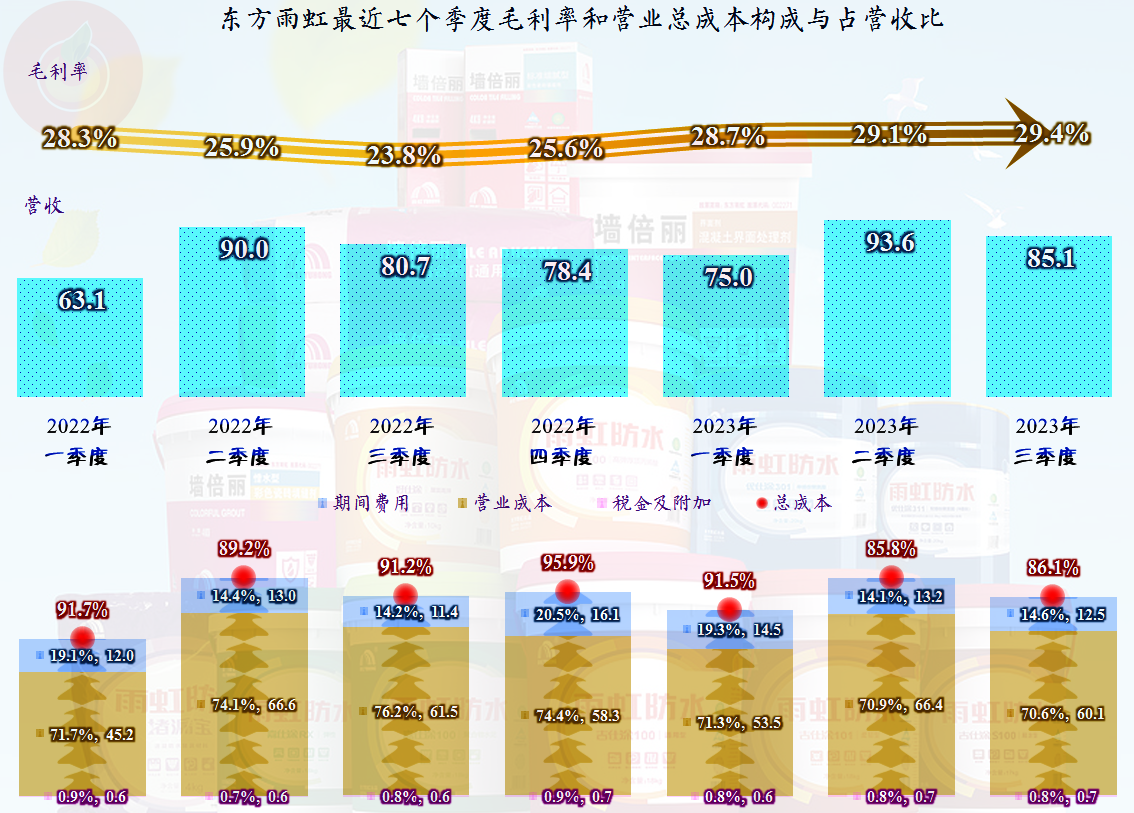

分季度来看,从2022年二季度开始,东方雨虹经历了三个季度的业绩低谷期,在此期间营收同比下跌或者增长较慢,但净利润均出现了暴跌的情况,2023年一季度就开始重新增长,二、三季度出现了营收小幅增长,而净利润大幅增长的状态(其实是因为去年的基数低),看来全年的业绩真还差不了。

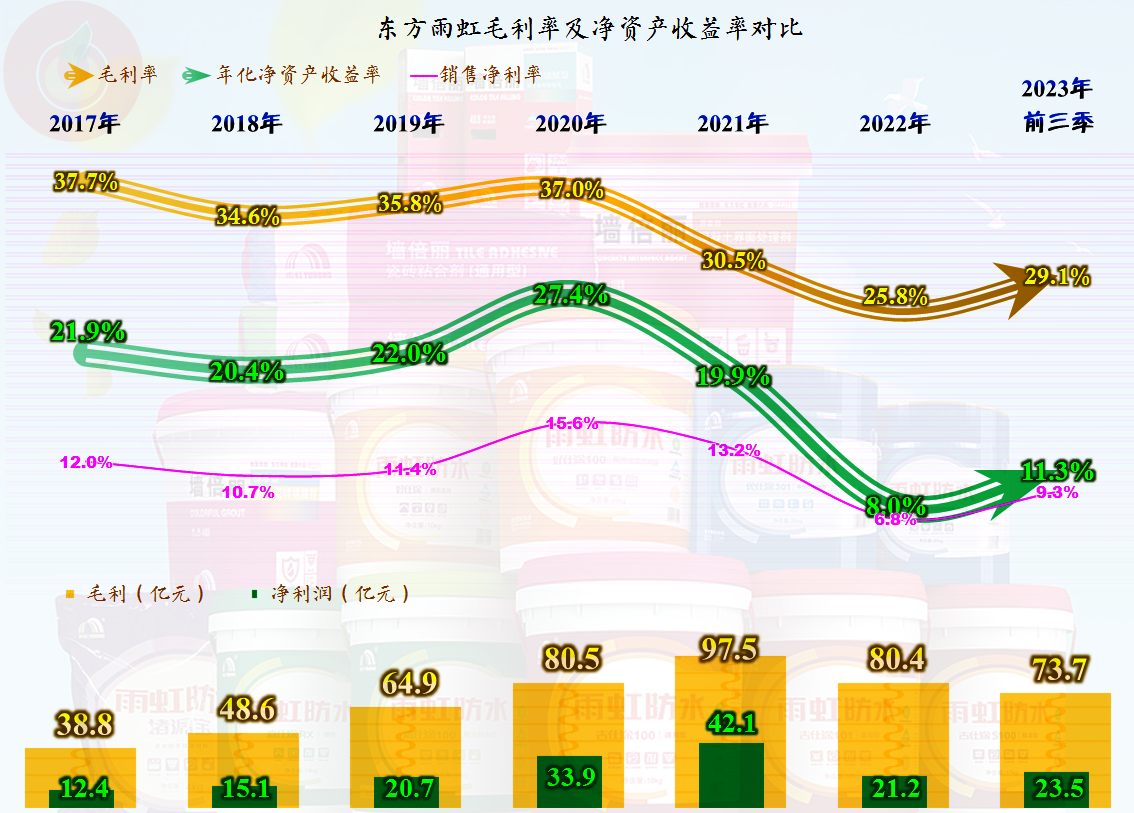

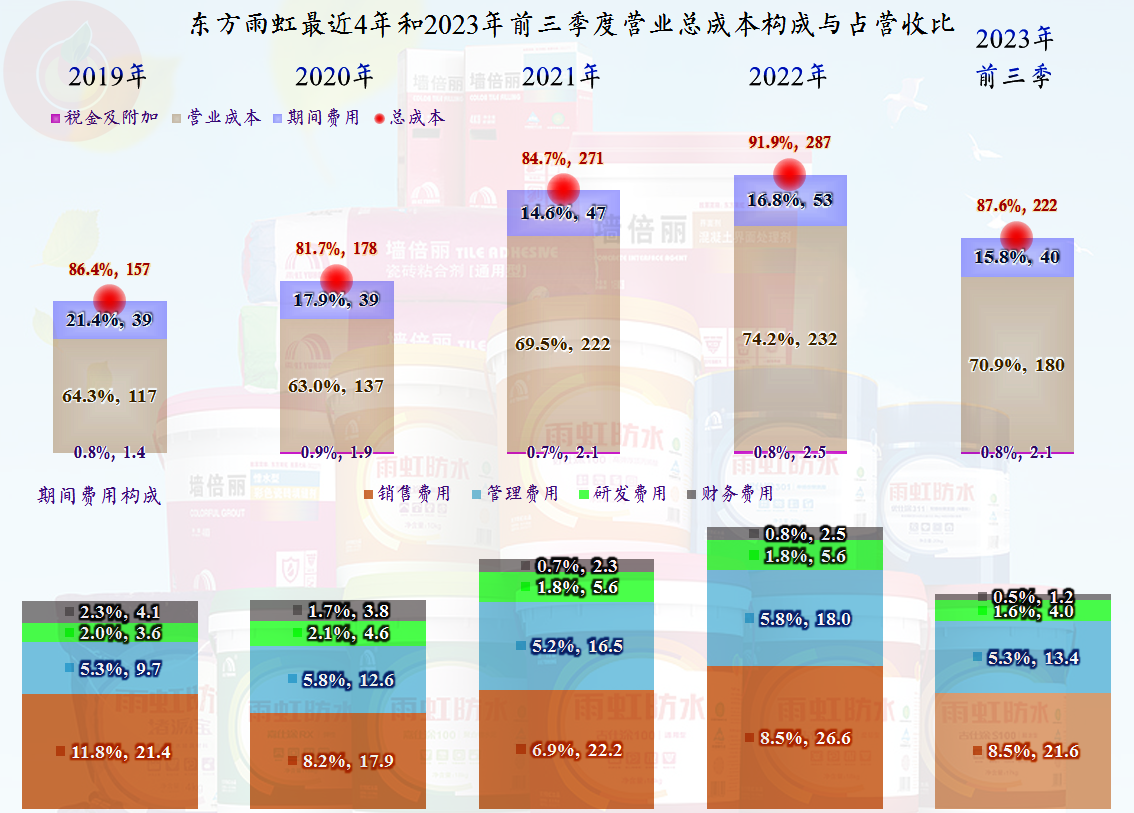

毛利率在2022年跌至谷底后开始回升了,本轮房地产下行这么快就结束了吗?我个人觉得可能后续还会有波动,在说家电行业的时候,我们就说过,行业接近饱和的时期,一线厂家就会降低毛利率来抢夺二三线厂家的客户,在某些阶段,他们还能迎来一段时间的较快增长。从近两年毛利率的下降,似乎印证了东方雨虹也差不多就是这样操作的。

销售净利率有所下降,因为2021年大额融资后的稀释效应,净资产收益率暴跌,2022年的水平已经不那么耐看了,2023年前三季度有所恢复之后,看起来相对要好一些。

从主营业务的盈利空间看,最近几年的波动很大,2020年还接近两成,2021年超过15个百分点,2022年只有8个百分点。2023年前三季度不到15个百分点,虽然有明显恢复,但离最好的年份,仍有较大的差距,看现在的市场,估计短期内恢复的可能性也并不大了。

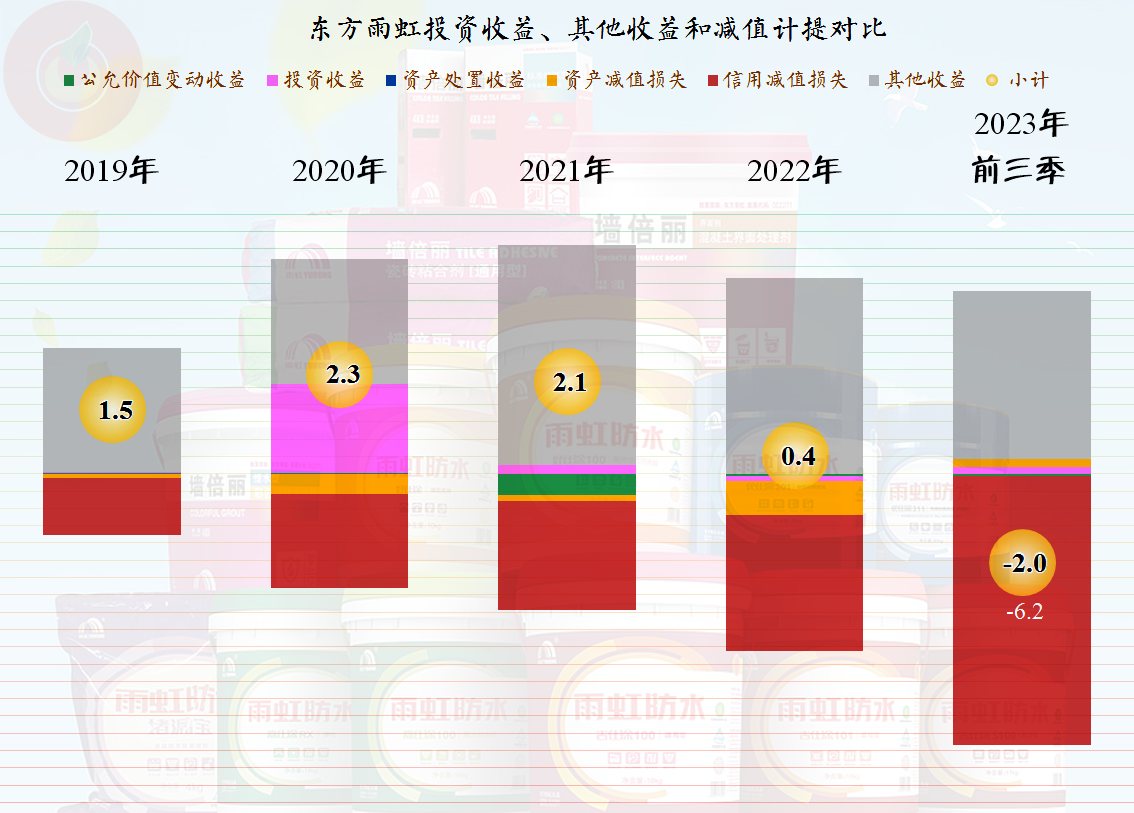

其他收益方面,各年净收益或损失的差异并不大,但其中确实存在“信用减值损失”逐步增大的现象。在现在的市场环境下,再怎么小心,也很难避免这类的损失,特别是我们在后面还要看到,他们的应收账款增长很快,这类损失增长的风险正在上升。

从最近七个季度的表现看,毛利率在2022年三季度就触底反弹,主营业务的盈利空间,在2022年四季度低至4个百分点,最近两个季度在14个百分点左右,盈利情况确实在逐步变好。

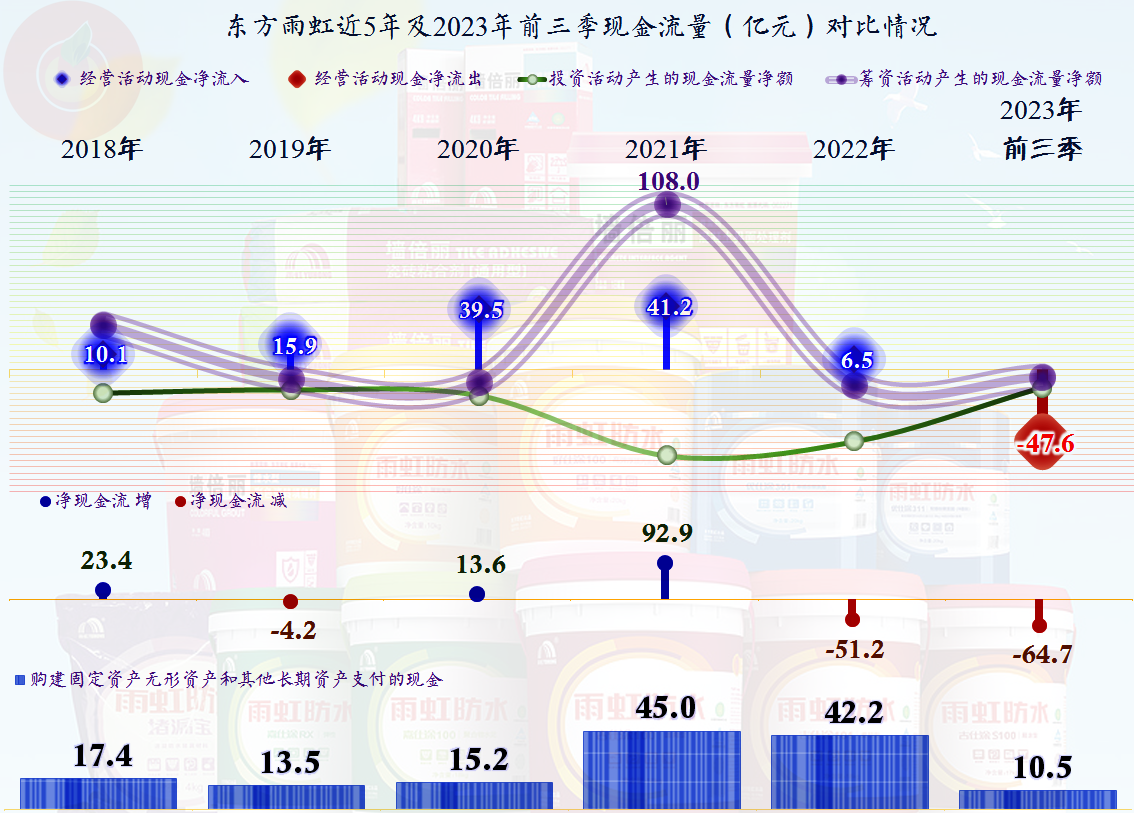

现金流量的表现就不太好了,2023年前三季度,其经营活动的净现金流出现了47.6亿元的净流出,结合着2022年的现金流量表现也不佳。不知道是不是融资后有意这样安排,还是近两年的回款确实存在困难。

固定资产类的投资不能靠经营活动的现金流,还好,2021年有大额融资。这两年多差不多把2021年的融资用得差不多了。

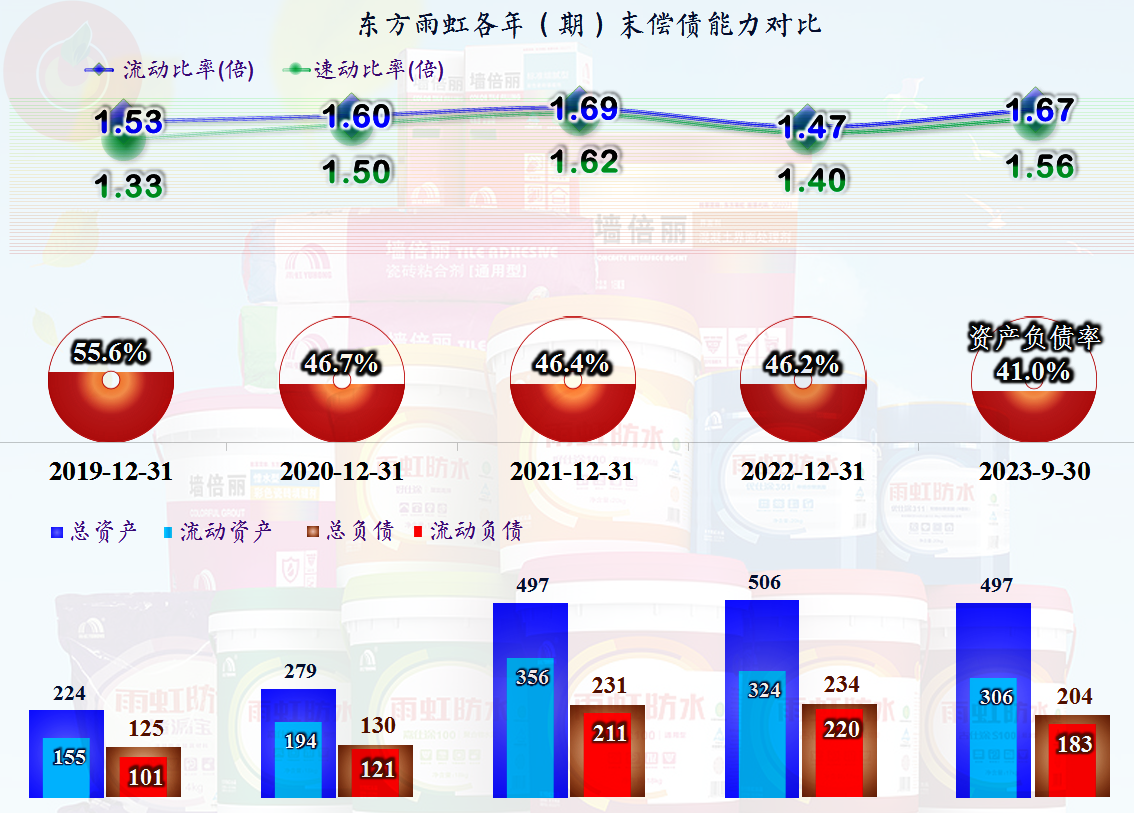

东方雨虹的长短期偿债能力都很强,这方面没有什么可挑剔的。

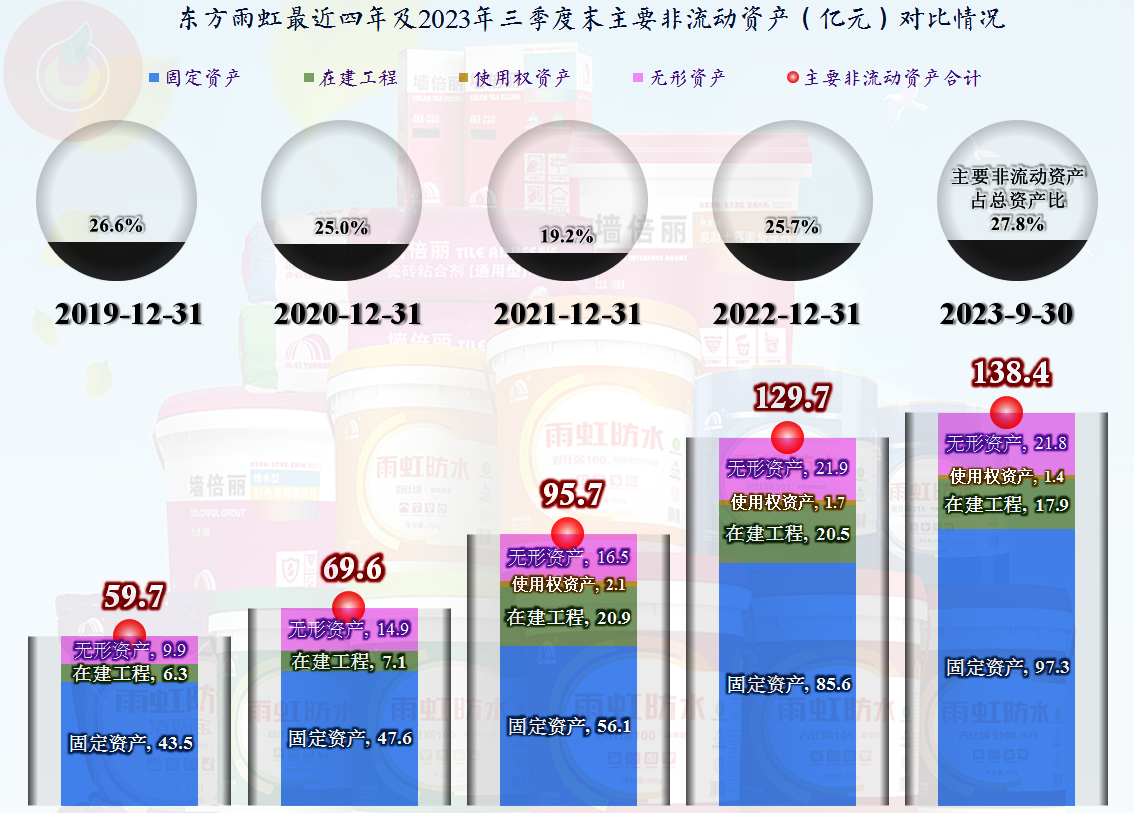

如果看到这一年多,东方雨虹的固定资产等经营性长期资产的增长幅度,似乎其营收的增长就偏慢了。

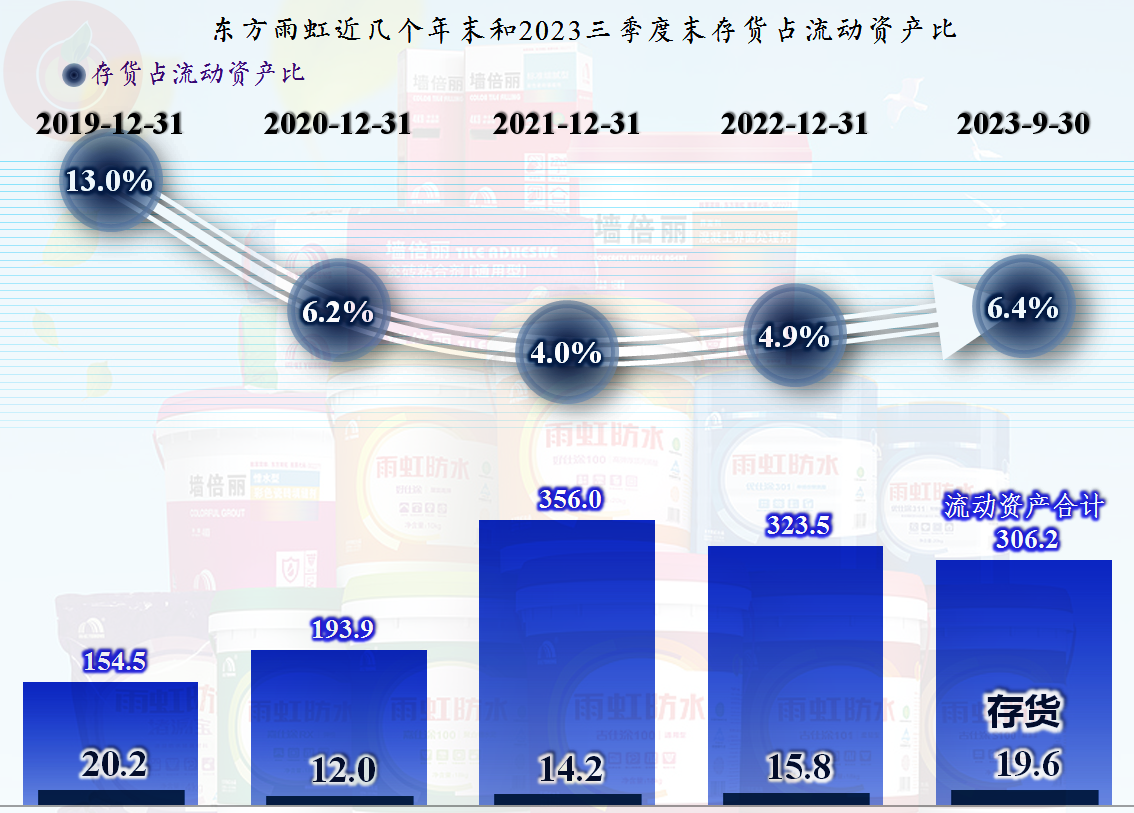

存货持续增长,只是增长幅度并不大,至少和其增长的固定资产等长期资产相比,还算基本合理。

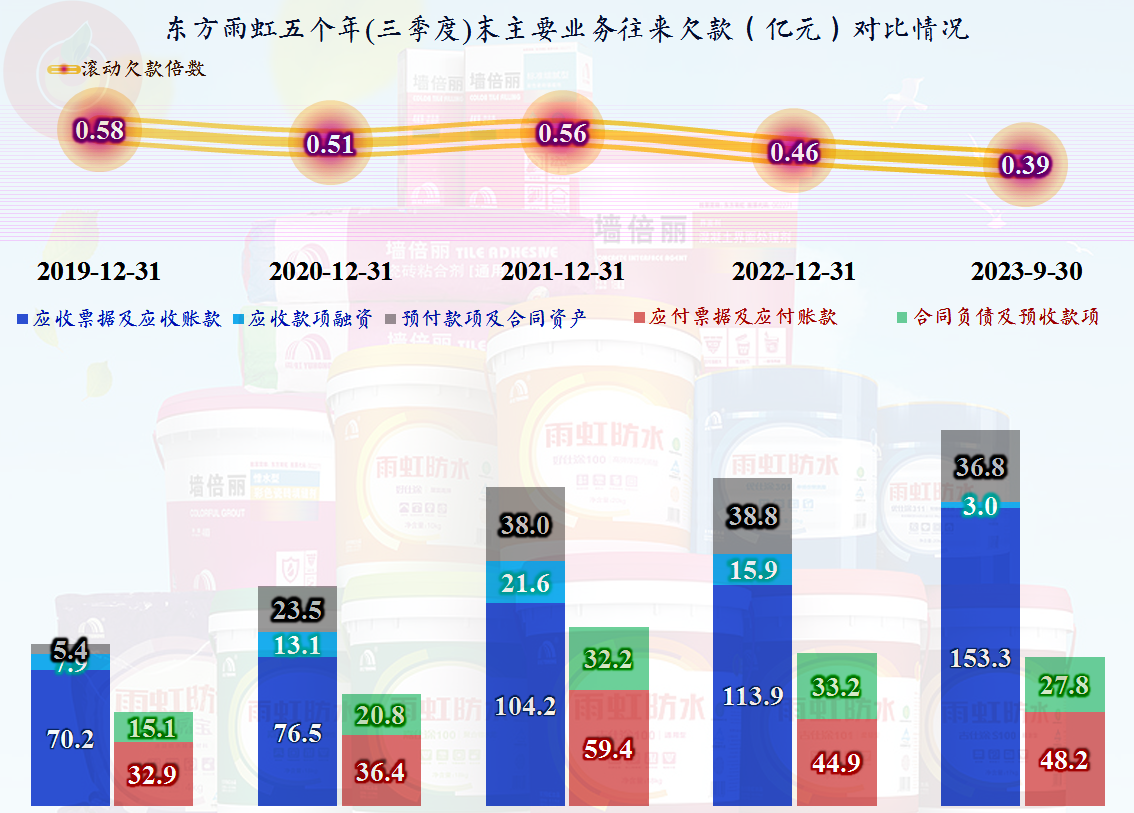

最近三个季度应收类业务款项暴增,这当然不是好事。轻则增加资金的占用,导致经营活动的现金流净流出增大,他们的现金流量表现也正好如此;重则增加坏账风险,导致效益下降,前面已经看到其信用减值损失确实是在逐步增加的。

东方雨虹的情况就是这样,他们加大产能等项目建设投入,期待着营收再来一个七八成的增长,甚至是倍增。然而却遇上了行业下行期,虽然顶住了下行的压力,但增长的计划却泡汤了。

然而这并不是重点,重点是后续还有在建项目陆续完工,摊子铺得越来越大,产出却不增加,在增长的成本费用影响下,净利润还有下行的压力。

声明:以上为个人分析,不构成对任何人的投资建议!

本文作者可以追加内容哦 !