起司工坊南辕北辙?在外卖盛行和美国消费降级的大环境里,转型高端意大利菜

四大权益礼包,开户即送

起司蛋糕已不是公司的重心。

作者 | 布尔乔亚的丧钟 编辑 | 小白

作者 | 布尔乔亚的丧钟 编辑 | 小白

在北比弗利大道364号有这么一家餐厅,菜单厚得像一本手册。 23页的菜单里记录了235道菜品,涵盖超过700种食材和160种酱汁调味料,堪称食品界的百科全书。仅前菜这一项,就有24种菜品可供选择。 此外,他们还在不断推出脑洞大开的新菜。顾客可以找到意大利、墨西哥、中国等各国菜系的影子,比如2023年11月推出的韩国牛肉油炸牛油果墨西哥脆卷,以及蜜汁脆皮五花肉泡菜煎蛋拌饭。

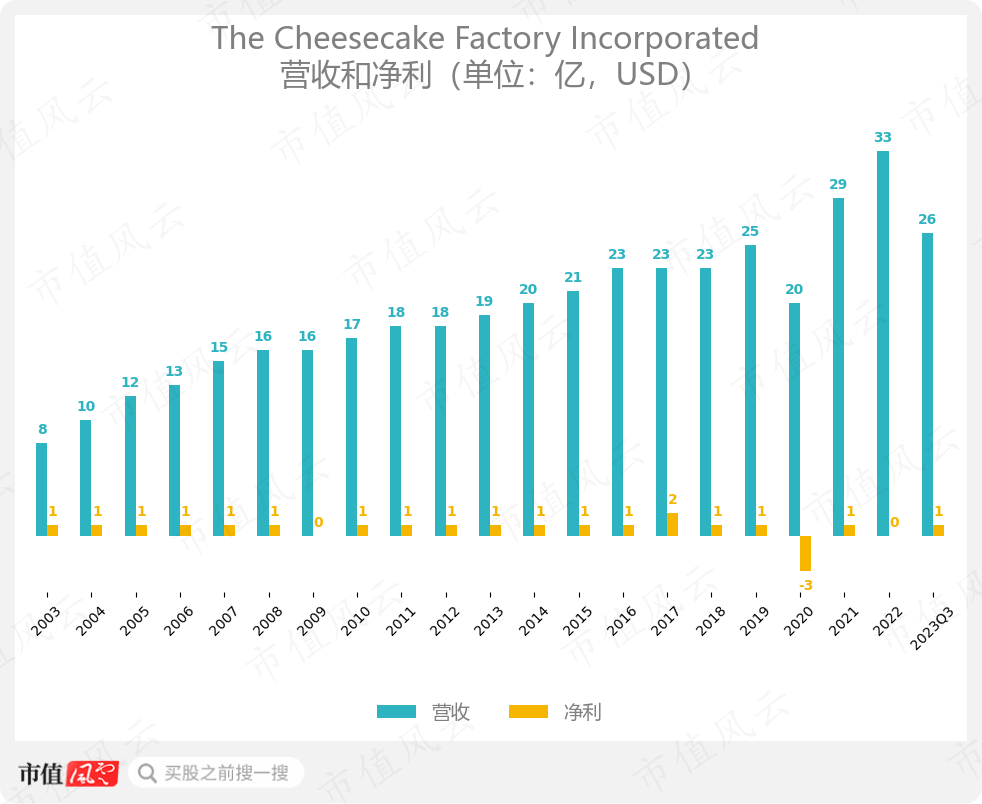

昔日特色如今成为负担 起司工坊(CAKE.O)是一家美国连锁餐饮企业。该公司由大卫·欧佛顿(David Overton)创立。菜品虽价格偏高,但考虑到分量充足,所以实际性价比仍可接受。 虽然过去20年公司营收在不断增长,CAGR为6.5%,但因盈利能力在逐年下滑,所以几乎增收不增利。 截至2022年,公司营收33.03亿(同比+12.83%),毛利润率38.76%,净利0.43亿(同比-40.42%)。 2023年,情况所有改善。截至2023年Q3,营收25.62亿(同比+6.31%),毛利润率40.63%,净利0.89亿(同比+91.01%)。 (注:本文除额外说明,金额单位默认美元。)

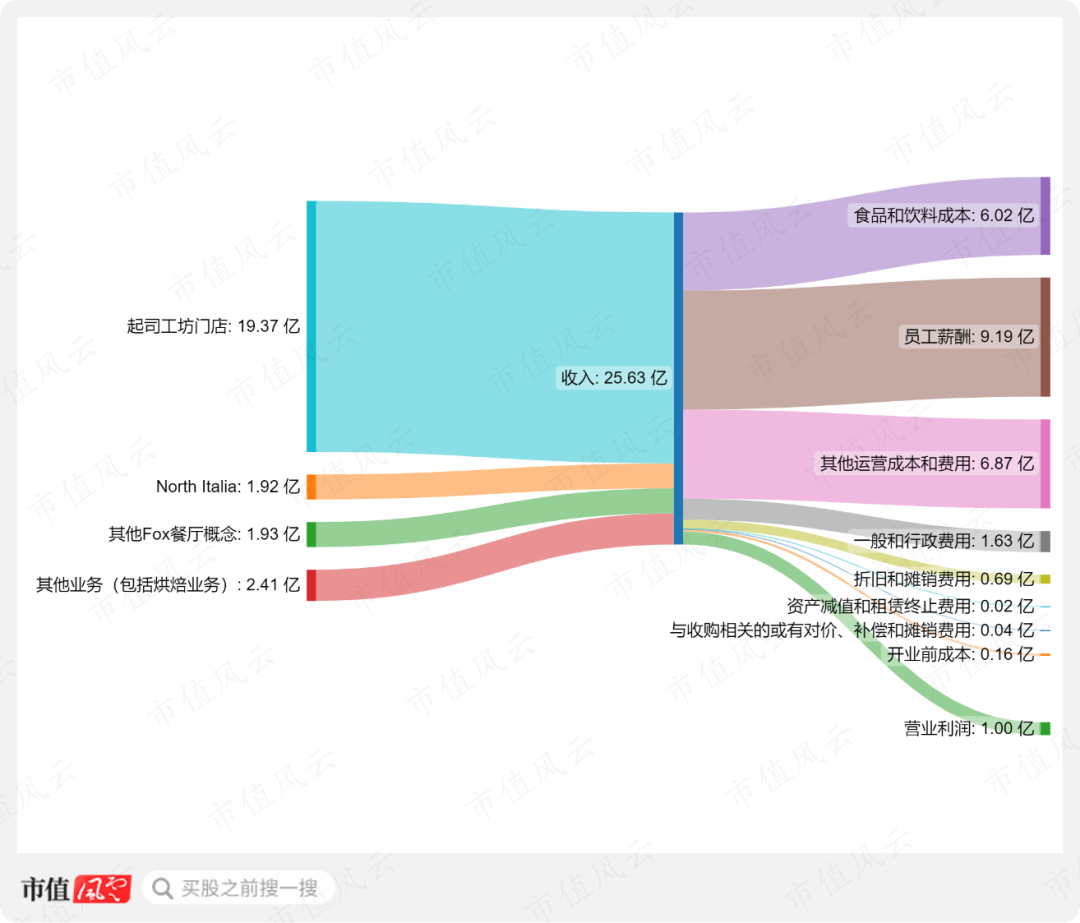

(来源:) 对于2022年的营收增长,公司CFO马特·克拉克(Matt Clark)解释称,主要系报复性消费造成的“视觉效应(optical)”。而净利下滑,主要系由通胀驱动的成本上涨(主要包括职工薪酬、食品与饮料成本、和其他运营费用)。 2023年的净利增长主要系毛利润率改善:2023年起司工坊多次上调菜品价格。涨价幅度超过了成本增速(2023年上涨的成本主要系食品与饮料成本和职工薪酬),使得毛利润率有所改善。 例如,仅第二季度,公司就对菜品价格平均上调了10.5%,明显超过行业平均的6.2%。 截至2023年Q3,公司业务可分为两部分:餐厅和烘焙。其中,起司工坊餐厅仍是主要营收来源(19.37亿),收入贡献超过3/4(75.58%)。

(来源:) 餐厅业务方面,起司工坊主要集中在美国和加拿大。截至2023年Q3,公司在这两个国家直营325家餐厅,包括起司工坊餐厅以及2019年收购的Fox概念餐厅(例如North Italia和Flower Child)。 除了美加两国,公司还在其他国家以特许经营方式授权31家起司工坊餐厅。其中,公司在中国就开设了7家门店。 (注:在中国,公司将Cheesecake Factory翻译为芝乐坊,不过为统一名称,以便于理解,本文统一将这些门店称为起司工坊餐厅。) 公司的烘焙业务主要包括两家烘焙中心。烘焙业务为直营和特许经营餐厅,以及其他第三方客户提供起司蛋糕等烘焙产品。2023年10月,公司宣布计划在印第安纳州查尔斯顿设立第三家烘焙中心。 起司工坊的餐厅在两方面和行业惯例背道而驰:品类多样的菜单和非标准化的装修风格。因为其他品牌基于成本考虑不敢轻易效仿,所以成为公司特色。 这两点特色源自公司早期历史。1978年,艾芙琳·欧佛顿(Evelyn Overton)的儿子大卫·欧佛顿,想把母亲的起司蛋糕做成连锁餐饮品牌。第一家门店地址,他选在加州的比弗利山庄。 在美国著名的富人区开店,保证了潜在客户的消费能力,但大卫仍有个重要问题需解决:如何吸引他们来消费。 一般来说,连锁餐厅会选择标准化的装修设计,比如星巴克(SBUX.O)和麦当劳(MCD.N)是业内典型。标准化更易于管理并保持品牌形象一致,同时,大批量采购和设计的规模优势可节约成本。 不过,大卫希望门店的装修风格能出其不意,而且每家餐厅都别具一格。他认为,这能成为起司工坊的卖点。 不过直男审美的他并不了解哪种设计风格会吸引顾客,所以索性所有设计元素一起上:起司工坊的装修风格简直是辣眼睛的大杂烩,设计风格包括但不限于古埃及风、英国维多利亚风、美国拉斯维加斯赌场风等。 这种奇特的风格混合,和餐厅菜系风格毫不相关,大卫说,只是觉得这么做很有趣。

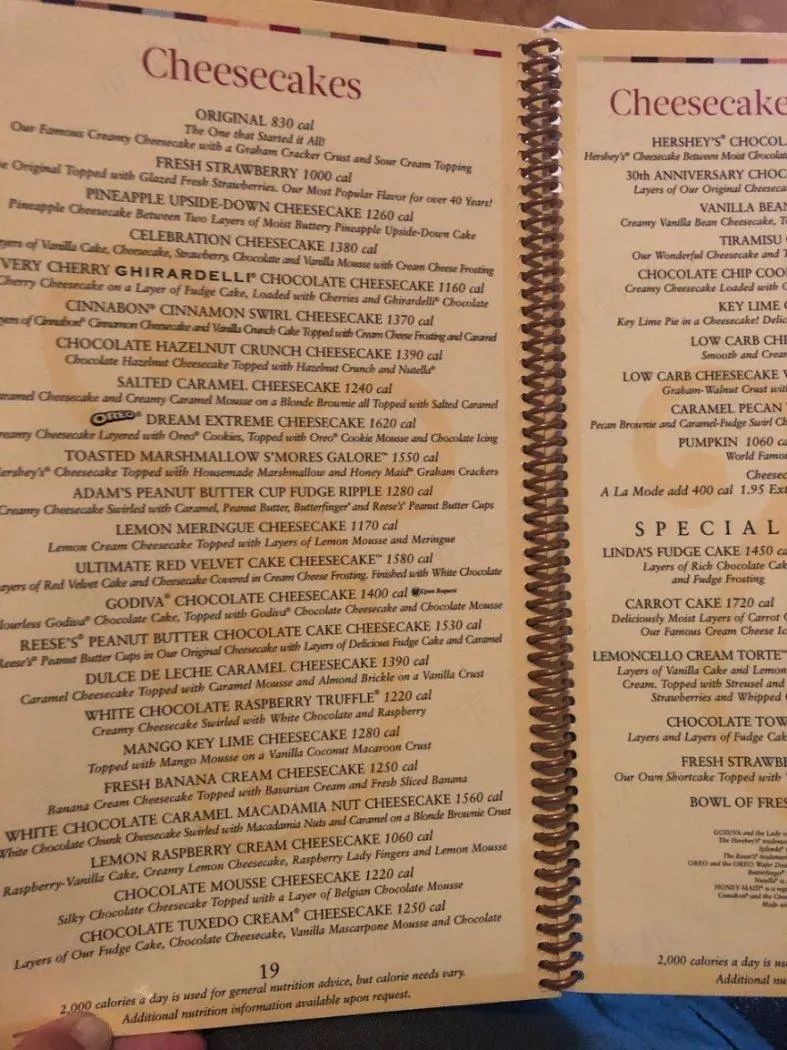

(起司工坊的室内风格,来源:The Daily Meal) 此外,虽然大卫相信母亲的蛋糕口味足够吸引人,但是他希望顾客能持续回访消费。同样地,他并不知道什么菜品会长期吸引顾客,所以,他也采用类似思路:他把能想到的所有菜品都写进了菜单,几乎把菜单做成一本手册。 一般而言,餐厅通常会避免让菜单品类过于丰富。过多的品类提高了库存管理的难度,而且也意味着要聘请不同专业的厨师,增加职工薪酬的成本。 相比下,品类有限的菜单有利于流水线式的员工培训,让他们对菜品更熟悉。 不过,这样的风格还是保留了下来。如今,起司工坊的菜单包含午餐、晚餐和早午餐等多种类别。光是公司主打产品,起司蛋糕,就有45种选择,而且顾客还可以进一步定制口味。

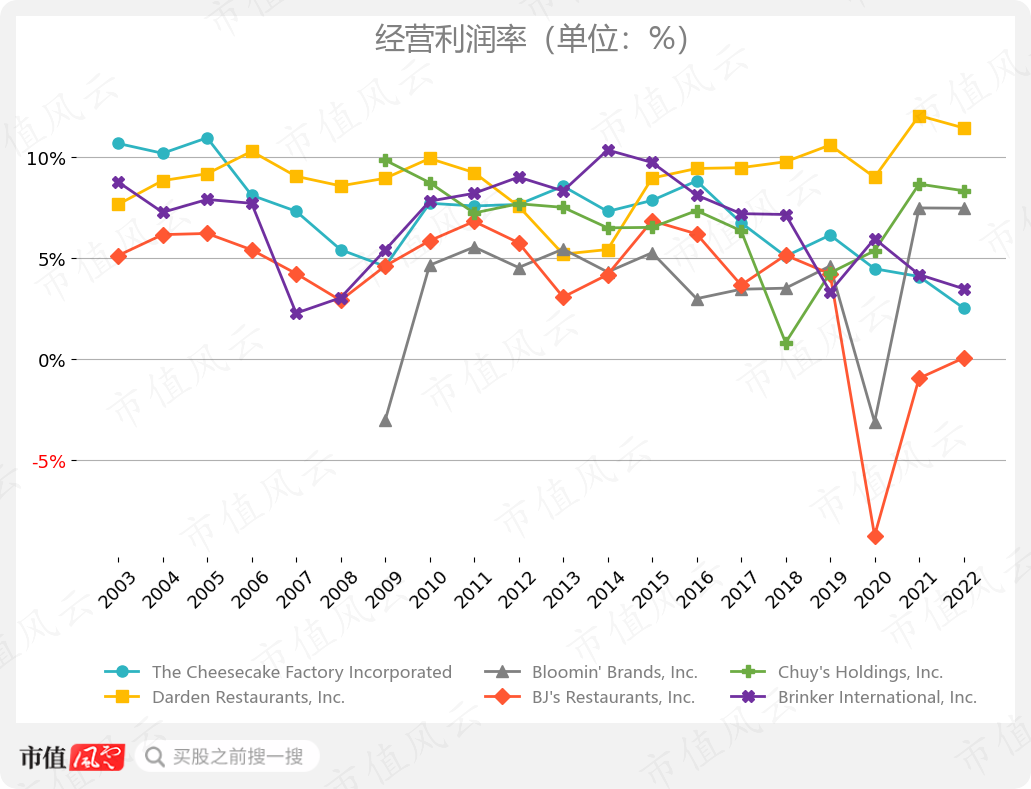

(起司工坊的起司蛋糕菜单,来源:TripAdvisor) 从1978年至今,起司工坊不断扩充菜单品类以满足不同消费者的味蕾。如今,他们甚至提供超级食物、无麸质食品,以及热量不超过590卡的SkinnyLicious菜单,以满足不同的消费者偏好。 虽然多样的菜品扩大了潜在用户覆盖面,但也给公司带来高昂成本的代价。起司工坊相比其他餐厅面临着更大的成本压力,这点在2021-22年的北美通胀时期可见一斑。 自2020年,起司工坊原本在行业中偏高的经营利润率开始下滑。截至2022年,公司经营利润率为2.53%,如今已在行业中偏低。截至2023年Q3,起司工坊在菜品统一涨价后,经营利润率才略有好转,为3.92%。 (注:各公司财年周期起止日有所不同,图表为近20个财年的横向对比。)

(来源:)

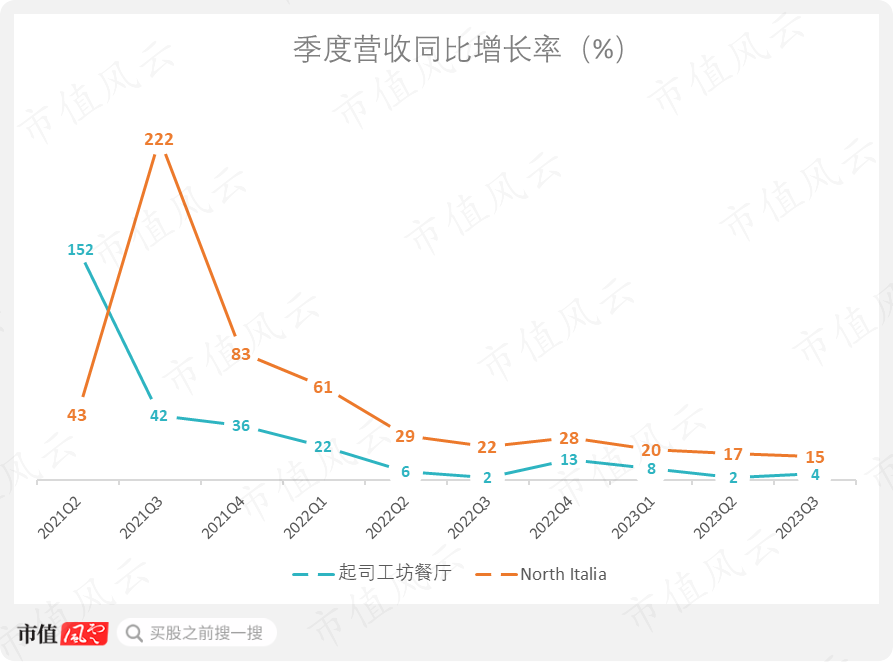

外卖逐渐普及,转型专注意大利菜 通货膨胀并不是起司工坊唯一要面临的挑战。更加棘手的是如今愈发普遍的外卖。 起司工坊餐厅的定位是顾客的第三空间,一个方便团聚和聊天的场所。面积庞大而装修华丽的餐厅,分量大且选择多的菜单,都为满足这一用户需求。 然而,疫情显著改变了大家的消费习惯。虽然如今疫情的影响已没有之前那般严重,但消费习惯的改变却是不可逆的。对于点外卖的用户,一家餐厅线下门店的装修再豪华再特别,也不会显著影响他们的购买决策。 对于他们,口味、价格、配送速度才是最重要的卖点。 2023年Q3,外卖和外送仍占据超过1/5的总营收(具体为21%)。为顺应趋势,起司工坊与DoorDash(DASH.N)达成深度合作,让后者成为公司的独家配送服务商。 为寻找下一个营收增长点,如今公司将重点放在2019年收购的Fox概念餐厅。 此次收购缘起于管理层对餐饮行业发展趋势的判断。他们认为,意大利菜当下是最受美国人喜爱的菜系,而隶属于Fox概念餐厅的North Italia餐厅在国内备受好评,因此存在巨大增长潜力。 在收购前,公司预计,North Italia营收年增长率将超过20%。 于是,2019年7月31日,公司宣布和Fox概念餐厅签署最终协议,以3.53亿现金的对价(其中的0.45亿将于未来4年等额分期支付),全资收购Fox概念餐厅股权。 如今,公司仍坚信North Italia具有巨大增长潜力。自2022年Q2,起司工坊餐厅的季度营收同比增长几乎不超过10%,而相比下,North Italia的增长让管理层更加满意。 不过,相比过去,North Italia的营收增长也在2023年开始放缓。截至2023年Q3,起司工坊餐厅和North Italia的季度营收同比增长率分别为4%和15%。

(来源:) 重点发展North Italia只是短期内产生营收增长的权宜之计,起司工坊仍未解决核心问题:北美消费者愈发依赖外卖。装修风格的差异化,菜单的大而全(因为多而不专,口味不是公司的卖点),不能成为公司持久的竞争优势。 着重发展价格偏贵的意大利菜的策略,结合当下行业趋势,是一个南辕北辙的尝试:如今北美通胀,让消费者普遍开始消费降级,价格偏贵的意大利菜增长空间实际上非常有限。 当下,公司最应该做的,应该是推出价格亲民,口味吸引人的菜品。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为原创 未获授权 转载必究

恭喜解锁12个月手机L2专属领取资格,立即领取>>

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

市值风云是由深圳市人才基金、金融科技创新基金共同战略投资的中国注册制时代的行情与交易软件、独立第三方研究平台、证券新媒体。市值风云APP是中国第一套注册制时代的行情交易软件,服务注册制,买股之前搜一搜

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。东方财富网不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。