大全能源业绩坐上“过山车”,武汉大全成为新希望?

作者 | 刘钦文

编辑丨李白玉

来源 | 野马财经

多晶硅价格“雪崩”的影响有多大?

新疆大全新能源股份有限公司(下称大全能源,代码:688303.SH)的三季报给出了直观数字:前三季度实现营收35.53亿元,同比下降57.38%,净利润6.89亿元,同比下跌87.61%。今年以来,大全能源已经连续三个季度营收、净利下滑。

遥想在此之前的三年里,伴随着硅料价格的暴涨,公司的营收和净利润如“坐火箭”般蹿升,2019年至2022年间,营收从24.26亿元蹿升至309.4亿元,涨了12.75倍;净利润从2.47亿元,暴涨至191.2亿元,涨了77.4倍。

但在硅价“雪崩”来临的时候,这些辉煌,俱往矣。

值此之时,大全能源实控人为一对父子,是和"宁波涨停板敢死队"总舵主徐翔同名同姓的“江苏徐翔”,和其父亲徐广福。徐翔父子一方面推动大全能源继续扩产,在愈演愈烈的价格战中寸步不让;另一方面,已经开始着手推动旗下另一家子公司——武汉大全IPO。

诸般左右腾挪下来,大全能源和徐翔家族,能够再收获一家上市公司吗?

上市两年已分红88亿

大全能源成立于2011年,为一家多晶硅专业生产商,主要产品为多晶硅,主要用于加工硅锭、硅片、电池片和电池组件等太阳能光伏产品。

大全能源拆分自美股上市公司大全新能源(DQ.N)。大全新能源2010年在美股上市,成功募资7600万美元(约人民币5亿元),遇上整个新能源光伏行业供过于求,2012年、2013年连续亏损,股价也一度连续30个交易日低于1美元,收到纽交所退市警告。

图源:东方财富网

此后长期横盘,直到2020年迎来一波行情,变身“超级大牛股”,趁机推动新疆大全回A上市。2021年7月22日,大全能源在科创板成功上市,发行价21.49元,实募资金64.47亿元,超募近15亿元。

紧接着就是硅料价格持续的暴涨,多晶硅从2021年初的8万元/吨,攀升至2022年下半年的最高33万元/吨,该价格更是创下十年新高。

这也让作为光伏产业链的绝对上游企业的大全能源,经历了一个“暴富期”。

过去的2020年-2022年三年,大全能源营收同比上涨92.25%、132.23%和185.64%,分别为46.64亿元、108.32亿元和309.4亿元。净利润更是以坐上火箭的速度窜升,分别同比上涨322.28%、448.6%和234.09%,从2.47亿元暴涨至191.2亿元。

二级市场上,大全能源2021年7月上市后一路冲高,最高涨至2021年9月的91.8元/股,市值超过1800亿元。

趁着业绩暴涨,市值坚挺,公司进行了大手笔的分红,2021年、2022年分别分红11.55亿元、76.95亿元,累计派现88.5亿元。截至2023年9月30日,实控人徐广福、徐翔父子直接及间接持股大全能源约3.37亿股,15.72%股份,以此计算,两人可获得的分红金额应为13.91亿元。

不过,这其中还包括大全新能源(DQ.N)、重庆大全公司间接持股的约2.97亿股,所对应的持股比例为13.85%,分红金额为12.26亿元,按照大全能源的说法,“分给大全新能源(DQ.N)的现金分红基本都用于美股回购,并未直接分给实控人。”公告显示,2022年6月、2022年11月,大全新能源(DQ.N)分别宣布了1.2亿美元、7亿美元的股票回购计划。

也就是说,徐广福、徐翔父子直接获得的分红款为1.61亿元。

刚募资扩产就价格下跌,净利已腰斩

大全能源趁着硅价暴涨的时机上市,在牛市行情中赚得盆满钵满。还收获了不少大额订单。

2022年大全能源共拿下九个硅料长协订单,客户包括隆基绿能(601012.SH)、TCL中环(002129.SZ)、双良节能(600481.SH)等。据“界面新闻”统计,各订单按照PV InfoLink当时公布的多晶硅致密料均价测算,合计订单金额高达3847.26亿元。

为应对高额订单,大全能源不断扩产。2022年1月24日,大全能源发布公告,拟通过定增募资不超过110亿元,用于年产10万吨高纯硅基材料项目建设。以此计算,大全能源在资本市场已合计募资达到180亿元。

图源:罐头图库

除了不断扩产,对于硅价,大全能源也较为“乐观”。关于对硅价走势的预判,大全能源与自己的客户发生了一个小故事。

2022年10月25日,大全能源与TCL中环签订协议,TCL中环向其采购43.2万吨的多晶硅。

大全能源表示,按照PVInfoLink最新(2022年10月20日)公布的多晶硅致密料均价30.3万元/吨(含税)测算,预计采购金额约为1308.96亿元。

TCL中环则认为,合同交易总额以最终成交金额为准。按照PV InfoLink 10月发布的价格预测,预计2022-2027年多晶硅致密料价格,计算均价为14.6万元/吨(含税)测算,预计采购金额约为630.72亿元。

最终经市场验证,还是TCL的预判更加现实。2023年以来,硅料价格震荡下跌,近乎腰斩。多晶硅成交均价从1月的约17万元/吨,跌至如今的约7万元/吨,跌幅超58%。

10月27日,有色金属工业协会硅料分会更是停更每周一次的多晶硅价格发布。协会表示,价格已呈现下跌趋势,但针对具体成交价格买卖双方存在分歧,基本上无新签订单。

随后,大全能源扩产工程宣布延期。2023年10月30日,大全能源公告表示,内蒙古二期工程延期至2024年第二季度,按照计划,该项目应于2023年底建成投产。“受市场环境、供需关系等客观因素以及公司实际建设进度的影响,二期年产10万吨高纯多晶硅项目整体实施周期有所放缓,导致实施进度较原计划有所滞后。”

最终,大全能源“火箭式”的增长在今年已经戛然而止。2023年前三季度,大全能源营收分别同比下降40.26%、42.93%和47.81%,净利润同比下降32.49%、53.53%和66.09%。

“拥硅为王”时代结束,能否撑到下一个周期?

时移世易,如今硅价“雪崩”,大全能源的“造富”故事,也被暂停。

具体来看,前三季度,大全能源“量升价跌”。多晶硅产量13.68万吨,同比增长36.67%;多晶硅销量14.01万吨,同比增长27.93%。单位销售均价91.26元/千克,同比下滑59.26%;单位生产成本49.74元/千克,同比下滑15.09%。

值得注意的是,2023年第三季度,大全能源多晶硅销售均价55.63元/千克,单位成本47.77元/千克。已接近盈亏平衡点。前三季度,公司销售毛利率和销售净利率45.88%、39.72%,分别同比下降28.1%和21.41%。

“近两年来,大幅扩产的硅片、电池片、组件环节与扩产周期较长的硅料环节形成了供需错配,硅料价格持续上涨,并逐步占据了产业链中的大部分利润。在硅料价格上涨初期,由于存货及订单锁定,硅片环节成为产业链的受益者,但随着时间推移硅料一路上扬,时间差红利逐渐消失,硅片的毛利率随之走低。在未来硅料降价的大预期下,硅片环节由于产能过剩、出货不畅、库存较大等因素,成为产业链竞价下跌的突破口。“澳洲资深注册会计师谢宗博表示。

大全能源的股价也持续下跌,总市值从最高1800亿元跌至如今的722.6亿元,截至2023年11月19日,报收33.69元/股。

图源:东方财富网

当“拥硅为王”时期落幕,企业之间的价格战,也越发直接。

2021年,硅料行业的三大龙头通威股份、协鑫科技、大全能源的市占率分别为29%、22%、17%。

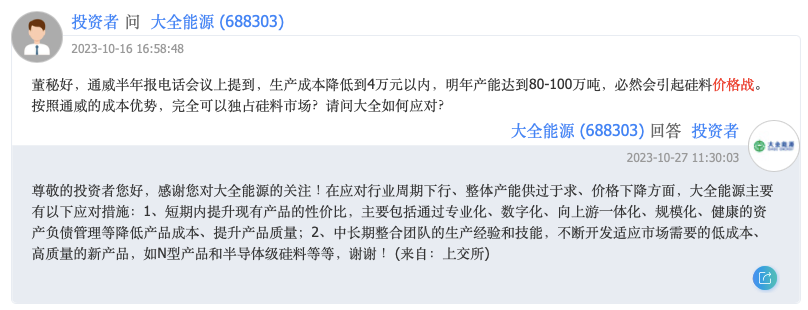

据通威股份2023半年报显示,其晶硅生产成本已降至4万元/吨以内,明年产能达到80-100万吨;协鑫科技三季报显示,公司23年第四季度硅料单吨生产成本有望从第三季度的4.3万元降至4.1-4.2万元。

拥有更低的成本,也意味着拥有更多的优势。从第三季度情况来看,大全能源为三大巨头中成本最高的企业。

“在应对行业周期下行、整体产能供过于求、价格下降方面,大全能源主要有以下应对措施:1、短期内提升现有产品的性价比,主要包括通过专业化、数字化、向上游一体化、规模化、健康的资产负债管理等降低产品成本、提升产品质量;2、中长期整合团队的生产经验和技能,不断开发适应市场需要的低成本、高质量的新产品,如N型产品和半导体级硅料等等。”大全能源在面对投资者提问时表示。

图源:全景网

“2021年到2022年,硅料短缺,价格暴涨,吸引了大批资本进入硅料环节,到2023年底,硅料产能是需求的2倍,到2024年,硅料产能将可能超过需求3倍,巨大的产能过剩,将引起硅料惨烈的价格战和淘汰赛,预计硅料价格还将继续下降,并长时间保持在成本线上下,直到一半以上的企业淘汰出局,硅料企业才有可能迎来利润增长。”弘阳太阳能创始人刘继茂表示。

当“拥硅为王”时代落幕,“剩者为王”时代也将来临。

不过,从资本市场合计募资180亿、又刚刚经历一波“暴富期”的大全能源,现在的现金流十分充裕。截至2023年9月30日,大全能源账上还有206.54亿元的现金及现金等价物。

徐广福、徐翔父子身家随硅价起落,欲再推一家公司IPO

大全能源背后,是和"宁波涨停板敢死队"总舵主徐翔同名同姓的“江苏徐翔”,和其父亲徐广福。

徐广福1942年出生江苏省镇江市扬中县的新坝镇,18岁时就到新坝农技站担任农技员,后又进入生产砂轮、胶木等产品的新坝综合厂。工厂在1987年改名为镇江市电器设备厂,开始研发、生产和销售制冷压缩机、电缆桥架等电器产品。徐广福在厂里一待31年,一路坐到了董事长一职。

在厂里的工作经验无疑为其创业铺就了基础道路,1992年,徐广福成立了江苏长江电器集团公司,2004年,企业更名为大全集团有限公司。

儿子徐翔出生于1971年,在1993年就进入长江电器工作,任会计、经理,随后又进入默勒电器、大全集团,一直在公司任二把手。

2005年,徐广福父子进入多晶硅生产领域。2008年重庆大全成立,首期1500吨多晶硅项目于同年7月成功投产。2010年大全新能源登陆纽交所。这时的徐广福已经68岁。

硅料生产作为一个“花钱如流水”的重资产行业,徐广福、徐翔父子便想到了资本市场这块大蛋糕。2021年,新疆大全成功在科创板上市,这一举不仅解决了资金难题,也成为公司扩产、扩规模的新跳板。

上市后,徐广福、徐翔父子也登上《胡润百富榜》,以260亿财富值排名241,排名较前一年上升787名。

图源:胡润网

只是,资本市场瞬息万变。随着硅料价格的大幅下滑,大全能源的未来又不明朗了。

弘阳太阳能创始人刘继茂提到,前几年由于硅料暴利,吸引了大批资本进入,目前硅料产能是需求的2倍以上,且硅料是大化工行业,一旦开工就不能随便停工。预计硅料价格还会继续下调,有可能会在成本线以下徘徊很久,直到大部分厂能出局,供求关系平衡后,才会回到正常利润状态。

随着硅料价格的下滑,徐广福、徐翔父子的财富也一路走低,降至2023年的135亿元,仅两年时间已缩水一半。

图源:胡润网

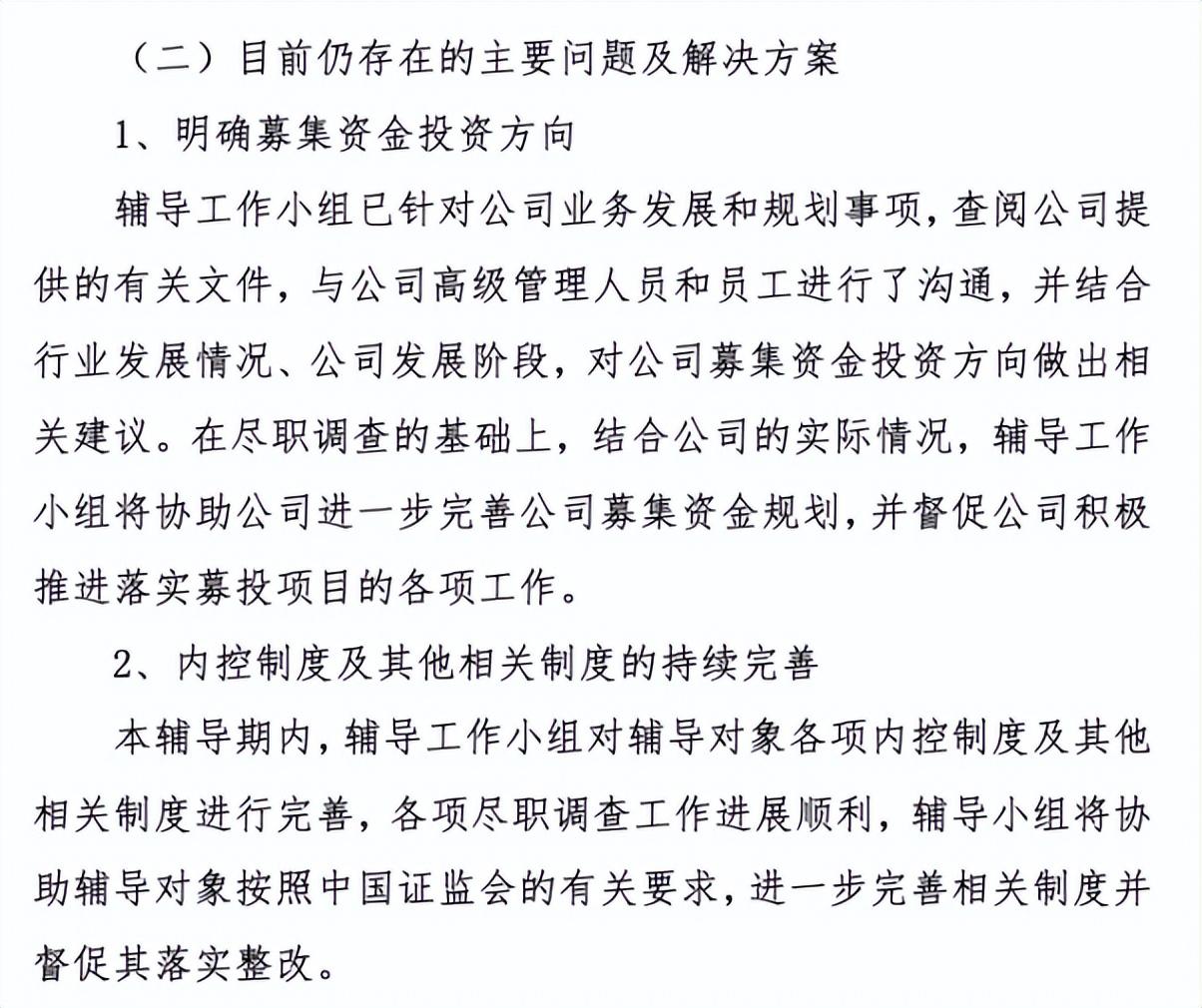

眼见硅料进入下行期,徐广福、徐翔父子也有了新的资本布局,意欲向A股再推一子。2023年8月30日,大全集团子公司武汉大全能源技术股份有限公司(简称“武汉大全”),在湖北证监局办理辅导备案登记,拟首次公开发行股票并在A股上市,辅导机构为中金公司。

武汉大全成立于2010年7月,主要经营新能源接入设备、电磁能量存储与释放及其控制设备、船舶综合电力、船舶电力推进系统、电力电子变流设备、智能发配电、中压直流断路器、特种元件、交通运输牵引设备等系统及设备的研发、制造、系统成套与试验、技术支持与服务。

据最新辅导工作进展情况报告显示,武汉大全现在的主要问题为:明确募集资金投资方向,和内控制度及其他相关制度的持续完善。

图源:辅导报告

如武汉大全成功上市,徐广福、徐翔父子的资本版图也将再扩一城。你对徐氏父子的故事有何了解?欢迎下方留言讨论。

本文作者可以追加内容哦 !