《港湾商业观察》施子夫 王璐

2023年还剩最后一个多月,贵阳银行(601997.SH)能否在四季度扭转颓势业绩,看起来压力不小。

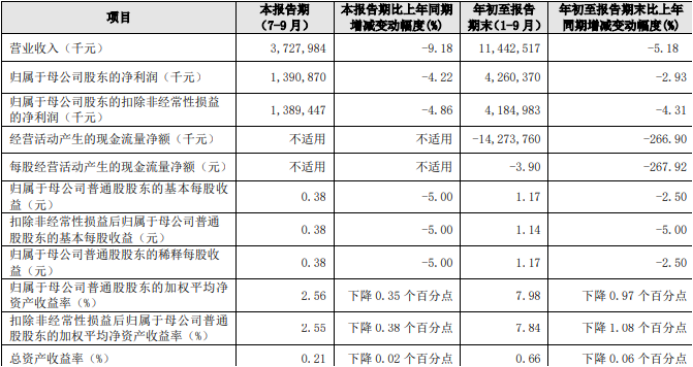

今年三季度,贵阳银行实现营业收入114.43亿元,同比下降5.18%;归母净利润42.6亿元,同比下降2.93%。

01

业绩承压,不良率抬升

第三季度,实现营业收入37.28亿元,同比下降9.18%;归母净利润13.9亿元,同比下降4.22%。截至今年9月末,该行资产总额6706.5亿元,较年初增长3.82%。贷款总额3185.22亿元,较年初增长11.65%。存款总额3938.63亿元,较年初增长2.67%。

营收净利润双下滑的现状,令贵阳银行低于行业平均增速。在三季报中,贵阳银行表示,主要原因一是本行在持续让利实体经济的同时,受存量资产调降利率和新发放贷款利率下行影响,信贷类资产收益率有所下降,叠加存款定期化导致付息成本压降难度较大,净息差进一步收窄;二是受资本市场波动和投资者风险偏好变化等因素影响,理财业务收入有所下降。报告期内实现基本每股收益1.17元;加权平均净资产收益率(年化)10.64%;总资产收益率(年化)0.88%。

著名经济学家、新金融专家余丰慧告诉《港湾商业观察》,贵阳银行营收和净利润同比下滑,弱于同行平均增速,确实表明在目前的经济环境和净息差下行的情况下,区域性商业银行面临着较大的下行压力。

前三季度,贵阳银行实现利息净收入102.75亿元,同比下降3.72%;实现非息收入11.68亿元,同比下降16.39%。

此外,截至三季度末,贵阳银行五级分类不良贷款余额合计为51.57亿元,较上年末增加10.13亿元,增幅约为24.5%;不良贷款率为1.62%,较年初上升0.17个百分点,较二季度末增长0.15个百分点。

贵阳银行表示,主要原因系个别区域性房地产业客户风险暴露,不良贷款率阶段性上升。四季度本行将进一步加强风险前瞻性管控,加大对存量不良的清收处置力度,压实风险管理责任,保持资产质量总体稳定。

在三季度业绩说明会上,贵阳银行强调,我行每年均制定资产质量控制方案,每季根据年度目标制定序时进度计划和劣变控制及处置方案,严控新增,压降存量,分步骤、合法合规的通过各种方式加大不良贷款处置,确保不良贷款率保持平稳。

余丰慧指出,从公司介绍来看,三季度不良率上升主要是由于一户房地产企业贷款出现风险,公司提前纳入不良管理。这说明公司在风险控制方面存在一定的问题,需要加强风险管理和贷款审查。同时,公司计划综合利用各种处置手段、加大处置力度,预计年底资产质量将保持平稳,这有助于降低不良率。

02

遭投资者质疑决策失误,今年屡屡被罚

此外,在11月8日的投资者关系活动中,贵阳银行指出,后续风险管控中,一是严格把控新增融资质量关口,严格把控各类贷款准入标准,将资金投向国家政策支持、发展前景较好的行业,如制造业、战略性新兴行业等。二是持续加大存量融资风险化解,聚焦重点领域、重点客户,持续对其信用风险状况和管理情况进行监控、分析,多措并举化解存量融资信用风险。三是持续推进风险管理精细化、科学化,加大科技金融建设,不断融合科技手段,不断提升风险管理能力。

值得关注的是,在11月2日举行的业绩说明会上,有投资者提出,一,近三年来贵行的主营和利润连续下降,是公司决策失误还是其它原因?二,购买天价数据库是基于什么原因?为公司带来哪些益处?

贵阳银行表示,监管层面持续强化金融支持实体经济恢复发展,不断引导银行业压降客户综合融资成本,加上LPR持续下降、房贷利率政策的下调及信贷资产供求关系影响带来的资产端定价下行等综合因素,资产收益依然呈下行趋势。而与之相反的是,由于存款期限结构的变化,叠加地方中小银行面临的负债成本压力,即使付息成本得到持续压降,但成本压降幅度依然低于资产收益率下降幅度,息差持续承压,基础盈利能力下降,这也与行业趋势一致。与此同时,非息收入的改善不及预期,加上受区域经济发展压力、超预期因素对实体经济的冲击等不利影响,本行资产质量管控压力较大,拨备计提、风险处置等信贷成本对利润的侵蚀上升,整体盈利能力有所弱化。总体来看,由于息差收窄趋势还会延续、资本市场仍处于低迷状态,叠加相关降费政策对银行收入端带来的影响,银行的财务层面短期之内还会承受一定的压力。

“贵阳银行新核心业务系统项目,包括了数据库、核心业务系统、核心前置系统、核心后置系统、服务器、UPS设备,网络设备、中间件、操作系统、监控平台、云服务平台、灾备平台、项目管理服务、测试服务、安全检测服务等银行核心业务所需的软硬件设备和服务。系统上线后我行核心业务系统业务处理能力将得到极大提升,能满足未来业务创新的需求,为客户提供高水平的服务。”

今年6月末,联合资信对贵阳银行发布的信用评级报告显示,2022年,受阶段性欠息类贷款明显增长的影响,贵阳银行逾期贷款整体增长较快,考虑到该行客户结构中抗风险能力相对较弱的小微企业占比较高、贵州省整体债务率较高、域内企业偿债压力增加等因素,其信贷资产质量仍面临下行压力,未来资产质量变化情况需保持关注。

拉长时间来看,近三年,贵阳银行营收呈下滑态势,归母净利润增速也呈现个位数放缓态势。

值得关注的是,业绩持续承压之际,贵阳银行同样面临着屡屡被行政处罚的窘境。

10月17日,国家金融监督管理总局黔西南监管分局行政处罚信息公开表显示,贵阳银行股份有限公司黔西南分行因贷款三查不尽职,借款人与实际用款人不一致,被罚款20万元。

8月17日,据国家金融监督管理总局网站发布的行政处罚信息公开表显示,贵阳银行股份有限公司因关联交易管理不到位、贷款管理不规范、理财业务管理不规范,被处以罚款100万元。据统计,贵阳银行今年以来因种种违规问题被行政处罚超过10次。

余丰慧表示,贵阳银行频繁受到监管部门处罚,包括关联交易管理不到位、贷款管理不规范、理财业务管理不规范等,说明公司在经营发展中存在合规问题。在经济好的阶段,为了追求效率和发展速度,一些公司会忽视合规问题。但是在经济调整的时候,如果继续采取这种野蛮生长路线,会带来更大的风险隐患。因此,公司需要及时优化发展模式,注重风险防控,确保合规经营。地方商业银行野蛮生长问题非常普遍。这是一个值得监管部门高度重视的问题。(港湾财经出品)

本文作者可以追加内容哦 !