年初至今,

光伏暴跌35%,在A股所有赛道中遥遥领跌。

最近,光伏再次逼近年内新低,

很多人朋友问道人:

现在抄底光伏,到底有没有戏?

道人的回答:

几乎没戏,

未来2-3年的光伏,可能是一地鸡毛!

01

为什么说光伏的未来是一地鸡毛?

光伏的根源问题:并不在于产能,也不在于业绩。

而在于,门槛过低,导致资本无限扩张,让整个行业陷入价值毁灭的恶性循环。

光伏听起来很高大尚,但其实就是生产太阳能电池板的。

基本没啥技术门槛,只要你有钱就能搞。

过去政策支持少,大趋势没形成,很多人不知道这玩意儿好做又赚钱。

这几年完全不一样了,所有人都知道:

光伏的市场空间非常大!

光伏最近几年非常赚钱!

光伏的入行门槛非常低!

……

越来越多的资本和企业开始进军光伏。

搞地产的、养猪的、做玩具的、做医疗的、甚至是做兽医的……

是个公司都来插上一脚,想要分一杯羹。

光是从2020—2022年,能公开查到的投到光伏的资金就高达23000亿!

导致的直接结果,

就是光伏产能大爆炸,市场格局彻底扭转,

从原来的“供不应求”转变为现在的“供大于求”。

产品价格也是直线暴跌:

更致命的是,

为了在日趋激烈的竞争中胜出,各大厂商只能拼命扩产压价,想尽办法抢占有限的市场份额。

今年以来,光前八大光伏厂商扩建产能,就花了近3000亿。

头部大厂都这么努力,更别说二三线小厂了,亏钱借钱也要扩产……

光伏产能的增长,一浪更比一浪高,已经彻底停不下来了!

这TM哪里是产能过剩?而是越来越过剩,无限产能过剩!

并且利润还越压越少,几乎陷入了无限恶性循环。

从业绩来看,这种恶性循环的“恶果”已经开始显现。

今年三季度,

光伏行业的净利润从405亿跌至346亿,

增速从之前的+35.88%跌至-5.06%。

要知道,这可是在产量和销量持续大涨的情况出现的。

增产增销却不增利,说明啥?

这个行业越来越难熬,很多光伏企业可能在做赔本买卖。

长期这样恶性循环下去,

结果,大概率一地鸡毛!

就像隆基绿能创始人李振国所言:

“今后两三年会有超过一半的光伏企业被淘汰出局。”

02

是时候抄道人的底了!

最近很多人都说,道人买的太低,发文太晚,不好跟车抄底。

这一点道人承认,

因为太怂,所以只能拼了命的往低处买。

而平时上午要工作和研究,所以文章一般在下午甚至晚上才发,很多人当天都没机会跟车。

目前来看,

医药和恒生科技想要抄道人的底的确有点难。

医药,道人分别在8月24日和10月23日买入,

如果第一次买入就跟车,现在收益应该有12个点了。

恒生科技,道人分别在10月26日、10月31日和11月17日买入,

如果第一次买入就跟车,现在收益应该快8个点了。

如果后面没有较大回调,想要买到这些点位可能并不太容易。

不过有两个底,目前大家还是可以抄的。

一个是步步为盈,

步步为盈是道人构建的一个均衡稳健型投资组合,

今年4月26日建仓以来,

收益率是-3.68%,同期沪深300跌了10.1%;

最大回撤是-9.78%,同期沪深300是-14.46%。

对于这个表现,道人还是比较满意的。

现在买入步步为盈,妥妥地抄道人的底。

具体买入步骤,大家可以看这篇文章:步步为盈发车

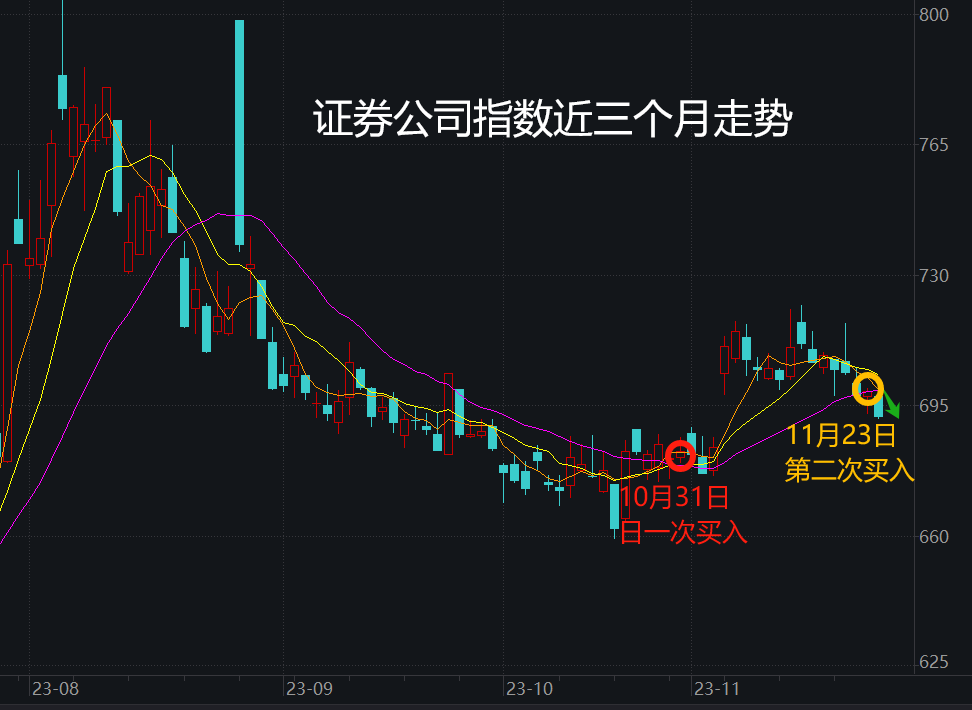

另一个就是道人周四买的证券公司,

周五证券公司又跌了1.03%,比道人周四买的更便宜了。

道人之前一直反复强调的,让大家买的比道人更低,就是这种情况。

本文作者可以追加内容哦 !