作者懂酒哥

天佑德酒作为一家区域特色明显的青海酒企,最近几年业绩稳步增长,基本面稳健。在白酒马太效应凸显的大环境下,公司三季度净利润虽同比暴增1682.25%,但2023年以来扣非净利润还不足1亿元,全年营收增速快过利润增速的业绩表现,使外界不由得对其盈利质量产生忧虑。

三季度因低基数效应净利亮眼,但今年增收不增利

天佑德青稞酒是A股唯一一家以青稞为主要酿酒原料的酒类公司,主要从事青稞酒的研发、生产和销售,主营“天佑德、互助、永庆和、世义德”等多个品牌青稞酒,以及“马克斯威”品牌葡萄酒。

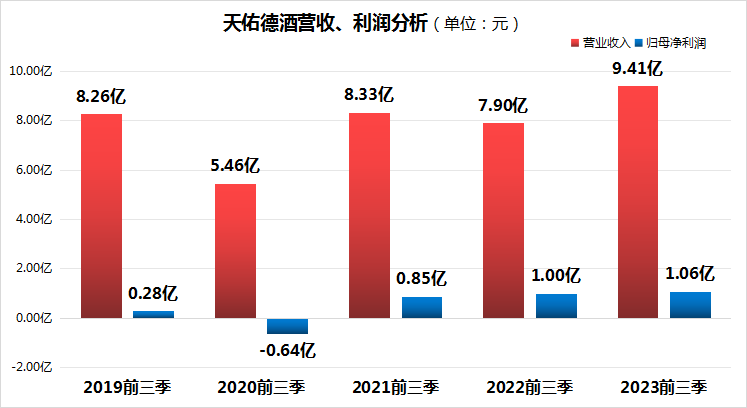

据天佑德酒三季度报告显示,公司第三季度营收约为2.8亿元,同比增长43.81%,前三季度营收约为9.4亿元,同比增长19.06%;第三季度归母净利润约为9.45亿元,同比增长1682.25%,前三季度归母净利润约为1.06亿元,同比增长6.32%。

从数据来看,第三季度净利润暴增,与2022年三季度53.06万元的低基数有关。而相比而言,前三季度净利润的增长比率却远低于营收的增速,说明公司盈利质量有待提高。

图表:天佑德酒经营情况

经营净现金流方面,天佑德酒年初至三季度末,比上年同期增加5368.93%,公司经营现金情况有所改观。合同负债方面,期末约为9184万,期初约为5815万,增加了57.94%,主要报告期内天佑德酒收款、发货时间差导致预收货款增加。

从近三年来看,天佑德酒总体销售费用变化不大,营收方面去年有所下降,净利润保持稳步增长。

基本盘稳定,但与西凤酒、金徽酒营收差距明显

从2023年白酒市场整体来看,高端白酒需求刚性明显,业绩表现韧性十足,市场及品牌集中度进一步上升。但次高端白酒承压明显,原因在于商务宴请等场景复苏相对滞后;酱酒赛道趋于理性化,浓香型白酒竞争比较激烈,清香型品类优势依然延续。

天佑德酒属于青海省上市酒企。在西北五省中,共有4家白酒上市企业,其余三家分别为皇台酒业、金徽酒业、伊力特。除此之外,西凤酒作为尚未上市的陕西省龙头酒企,其体量也不容小觑。作为凤香型白酒的开创者,公司2022年营收为84.29亿元,虽然西凤酒前几次上市未果,但其上市的步伐始终没有落下。

在区域性竞争格局方面,青海依然是天佑德酒铁打的基本盘,且在本省内竞争对手的数量少,为青海的龙头老大。但放眼大西北,因为酿酒原料的缘故,在区域兄弟的省份中,攻城略地的效果很不理想,这点从营收规模以及日常生活中的知名度便可体现出来。

相比西凤酒,天佑德酒营收与其相差至少7倍,相比甘肃金徽酒,也只是其一半的规模。在净利润以及增长率方面,综合数据仅仅高于皇台酒业,在大西北5大酒企里面,综合实力排名第四。

图表:西北上市酒企经营比较

天佑德酒作为小众、清香型、区域性白酒,似乎被困在了青海,公司也急需寻求突破。比如去年公司董事、总经理鲁水龙因个人原因申请辞去公司总经理的职务,第二天公司便宣布聘任万国栋为公司新任总经理。换帅动作下,公司是否能打破目前的困局,需要继续观察。

葡萄酒营收占比不足1%,商业模式有待验证

天佑德酒由于主业在青海地区,地域因素影响经营发展,不利于全国化推广。为了弥补这一短板,天佑德酒近些年海外收购动作频频,通过收购国外葡萄酒酒庄,实现多元化经营战略。

据悉,天佑德酒通过收购美国纳帕葡萄酒酒庄进入进口葡萄酒市场,以及通过收购中酒网电子商务平台与现有的线下营销渠道形成互补。根据公司披露信息,公司青稞白酒通过了美国烈酒市场的TTB认证,准予进入美国烈酒市场销售。

然而,相比公司主营青稞酒业务,旗下葡萄酒业务并不容易,没有成为营收的主要贡献项。懂酒哥先分析半年报数据,葡萄酒营收占比不高,但是与上年同期相比,减少了47.56%。此外,随着国际局势的变化,对外投资尤其是汇率波动方面的影响也会蔓延到公司的实际经营。

根据财报披露,因美元汇率变动,相比上期,本期现金流及等价物减少了54.09%。懂酒哥认为,公司之所以做出国外葡萄酒并购的动作,目的是希望直接冲击高端,提升自身品牌形象,在短期内省外业绩突破遇到阻力的时候,打造出新的业绩增长点。

假若葡萄酒板块发展良好,便可以借此提升品牌势能,在白酒业务上实现降维打击。但事实上,公司在国内破局不利的情况下,或许应该集中精力在国内大西北站稳脚跟并不断延伸自身的业务触角,先在区域相邻省份跑马圈地,待自身营盘更加坚固的时候,再谋求其余板块。

总结来看,天佑德酒需要进一步提高营收及利润,走出青海,努力打造成为全国性酒企。而多元化经营需要进一步对葡萄酒行业深入了解,不然无法快速取得领先地位。希望天佑德酒能早日成为更加重量级的白酒玩家,让全国更多的消费者品尝到青海味道。

本文作者可以追加内容哦 !