2023年11月30日,北交所上市委员会将召开2023年第65次审议会议,审议杭州图南电子股份有限公司(以下简称“图南电子”)的首发事项。

图南电子是以应急广播系统及设备的研发、生产与销售为主营业务的企业,公司主要产品包括自主研发的软件产品和核心硬件产品等。公司于2016年11月1日在新三板挂牌。

中国企业报·经鉴新闻发现,图南电子不仅在短时间内对募投项目金额进行了大幅调整,同时在主要产品产销量下降的背景下依旧募资扩产,公司上会前景难言乐观。

募资投向随意变化疑存“圈钱套利”

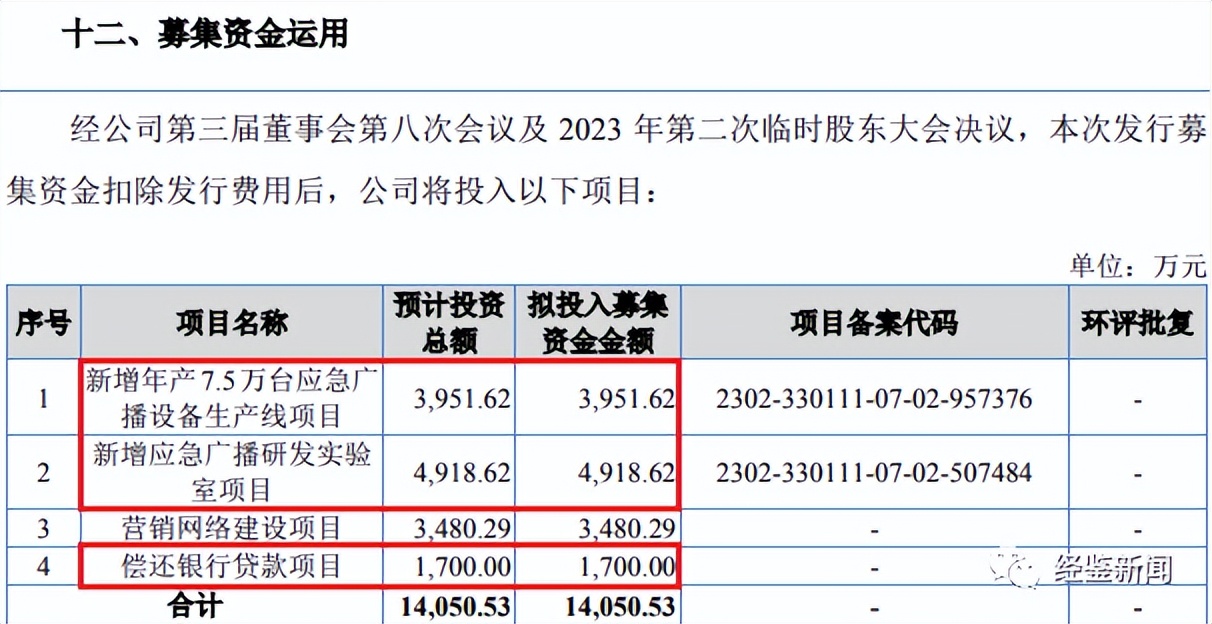

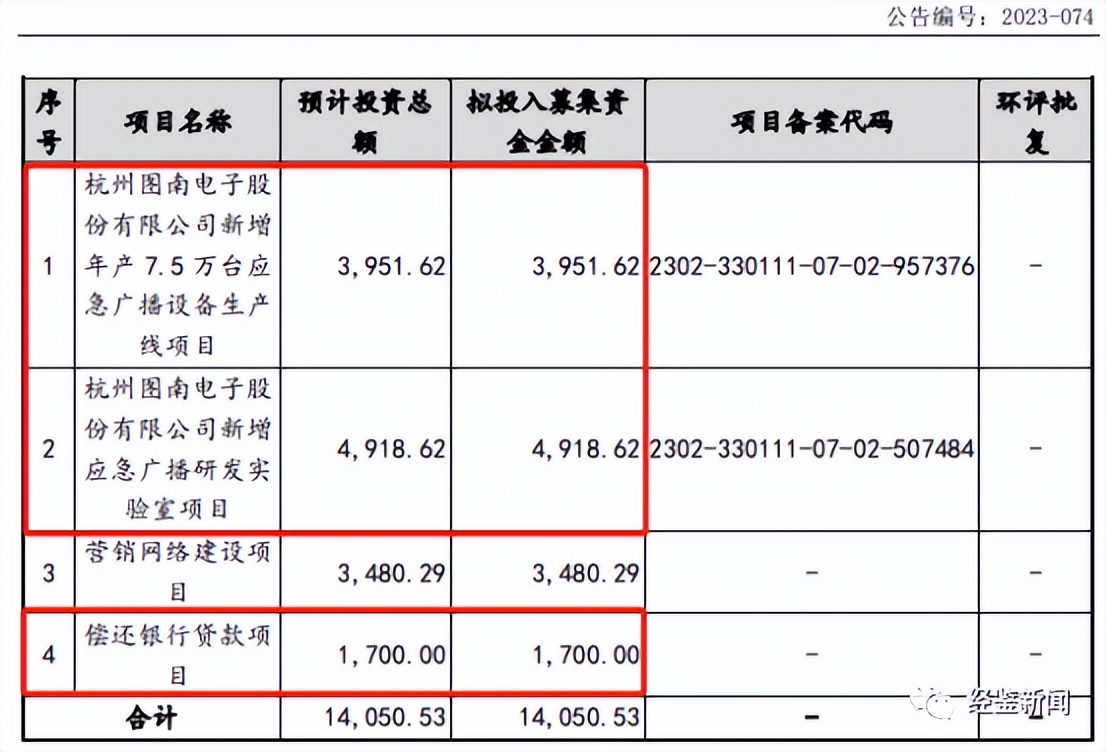

图南电子在招股书中披露,公司本次IPO计划募集资金14,050.53万元,其中“新增年产7.5万台应急广播设备生产线项目”拟投入3,951.62万元;“新增应急广播研发实验室项目”拟投入4,918.62万元;“营销网络建设项目”拟投入3,480.29万元,另外1,700.00万元用于偿还银行贷款。

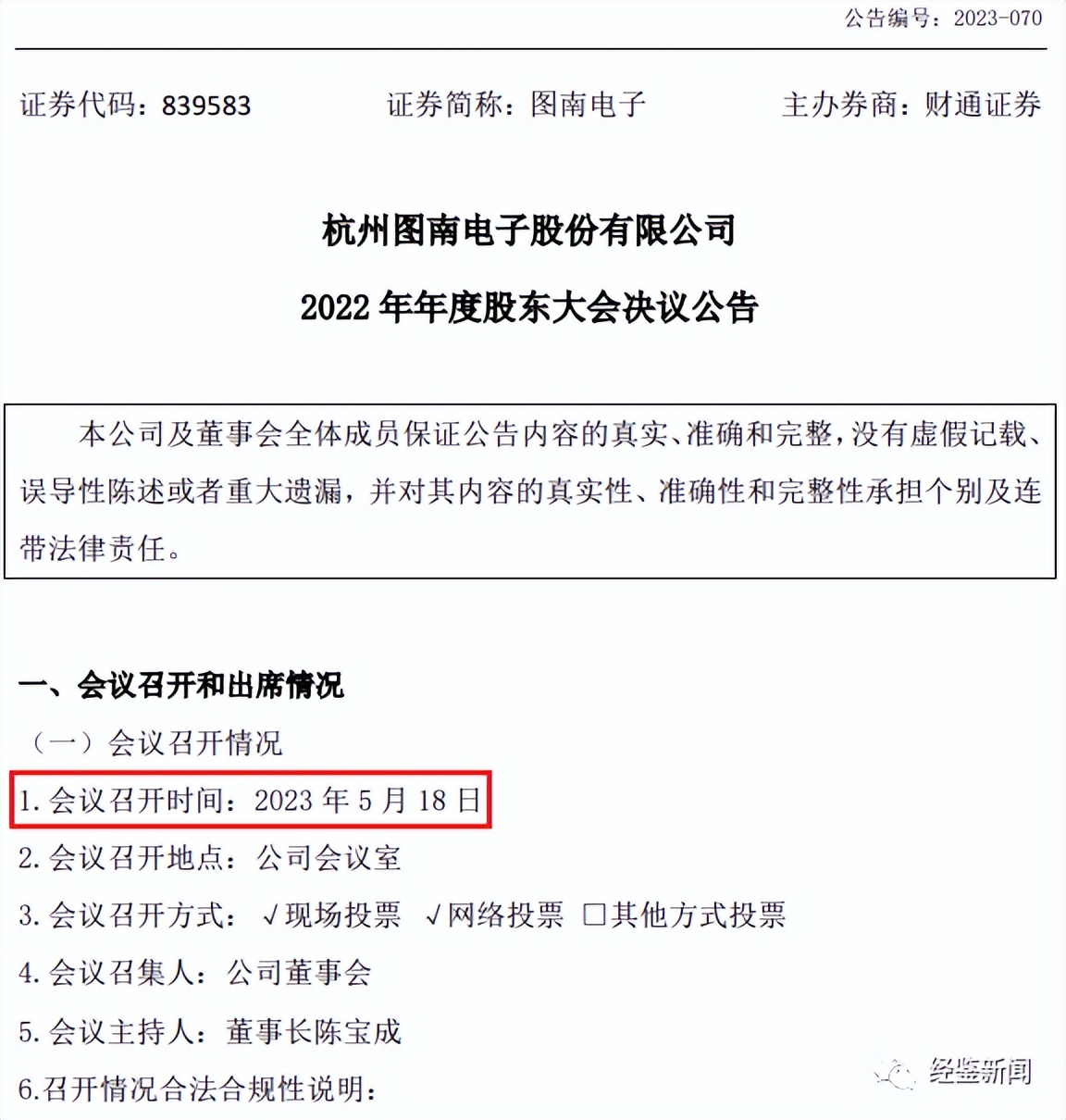

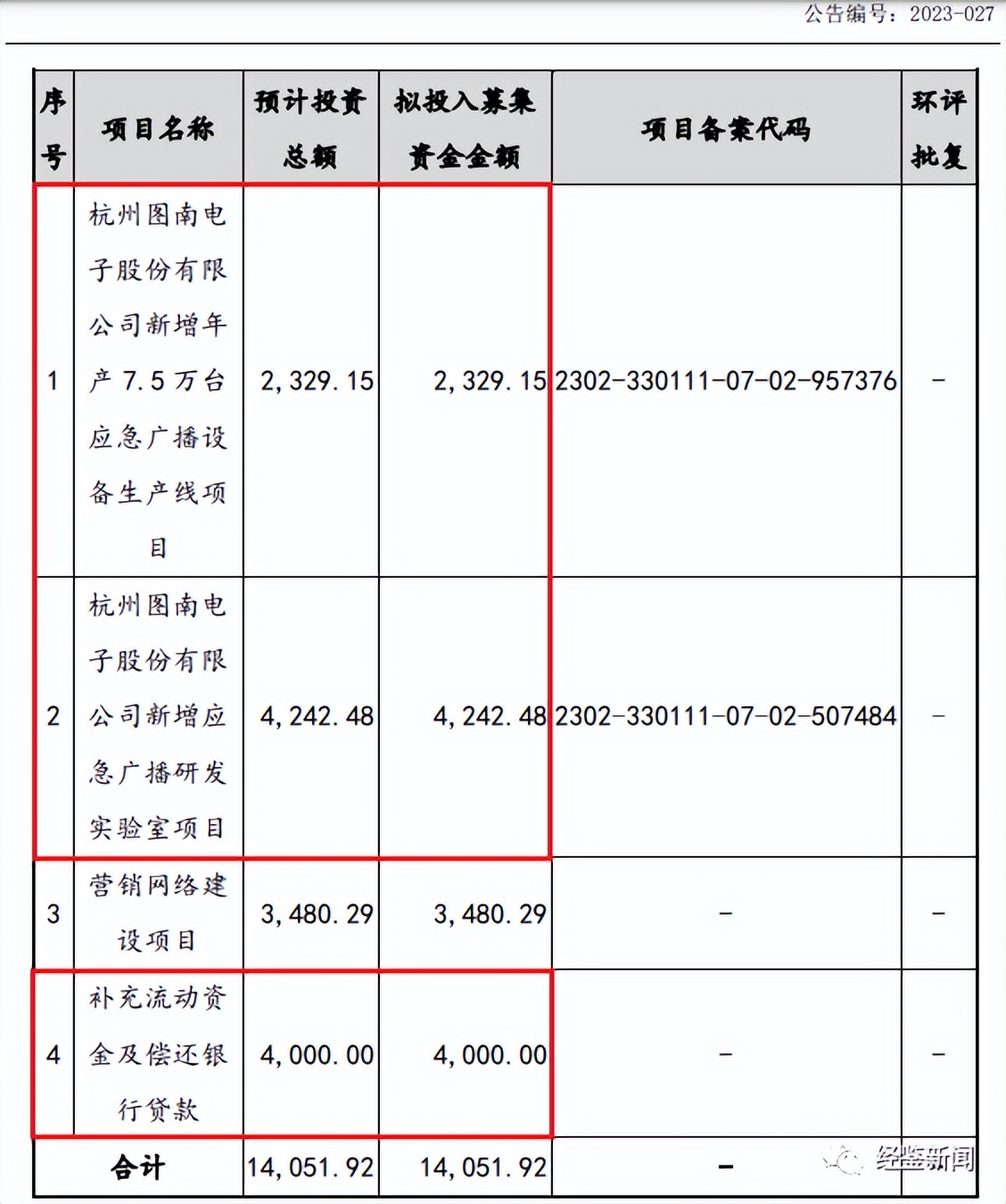

而据图南电子2023年5月18日召开的2022年年度股东大会决议公告显示,“杭州图南电子股份有限公司新增年产7.5万台应急广播设备生产线项目”拟投入2,329.15万元;“杭州图南电子股份有限公司新增应急广播研发实验室项目”拟投入4,242.48万元;“营销网络建设项目”拟投入3,480.29万元;“补充流动资金及偿还银行贷款”拟投入4,000.00万元。

通过对比可见,同样是“新增年产7.5万台应急广播设备生产线项目”和“新增应急广播研发实验室项目”,图南电子在招股书中披露的数据比股东大会决议公告的数据分别增加了1,622.47万元和676.14万元,差额共计2298.61万元;而招股书中删除了“补充流动资金项目”、保留了“偿还银行贷款项目”内容,该数据比股东大会决议公告减少2,300.00万元,恰好是前面两个项目增加的金额。

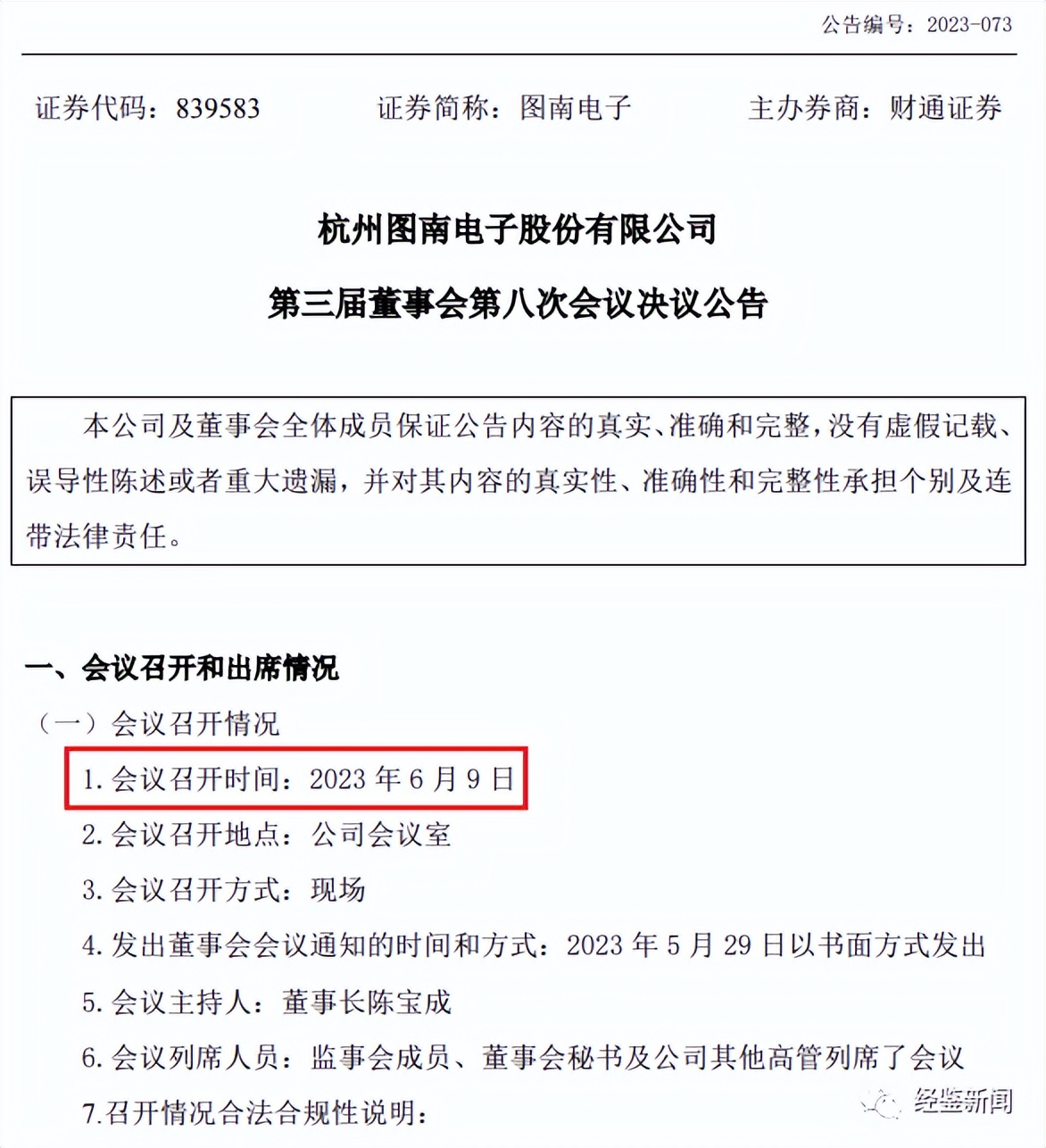

值得注意的是,图南股份在2023年6月9日召开的第三届董事会第八次会议对上述募投项目进行了更改,并未召开股东大会。

从5月18日召开股东大会,到6月9日召开董事会,为何在不到一个月的时间内,图南股份的募投项目金额发生如此之大的变化呢?

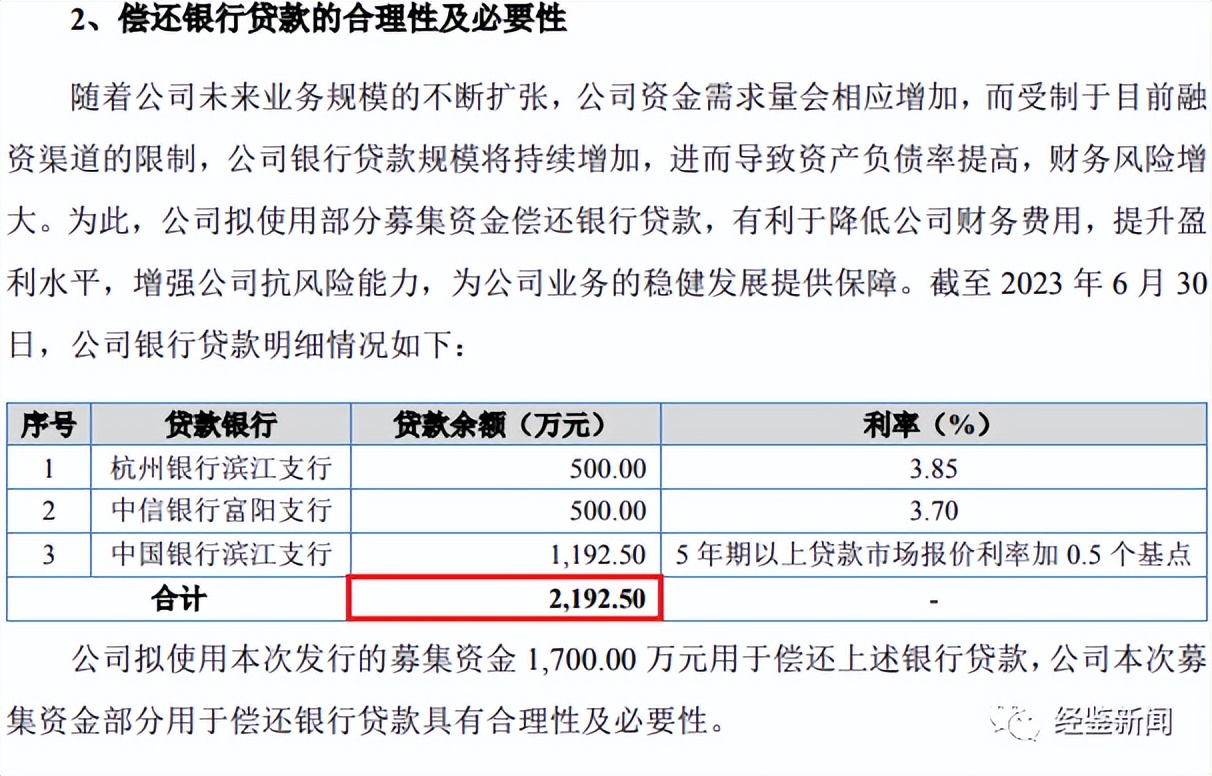

据图南股份招股书显示,截至2023年6月30日,公司贷款余额为2,192.50万,而股东大会公告中披露的“募集4,000万元用于偿还贷款”的说法值得商榷。

是否可以这么理解,图南股份股东大会确定了用于“补血还债”的募资金额,后来发现没有这么多的债需要偿还,但是又希望募集的资金“多多益善”,于是就把计划还债的募资额度“分配”给了另外两个募投项目中。

对于图南股份为何在短时间内对募投项目的募资额进行了较大幅度的调整,募投项目增加的金额是否合理等情况,中国企业报·经鉴新闻给图南股份发函问询,截至发稿前图南股份没有回复。

主要产品产量、销量均下滑仍要募资扩产

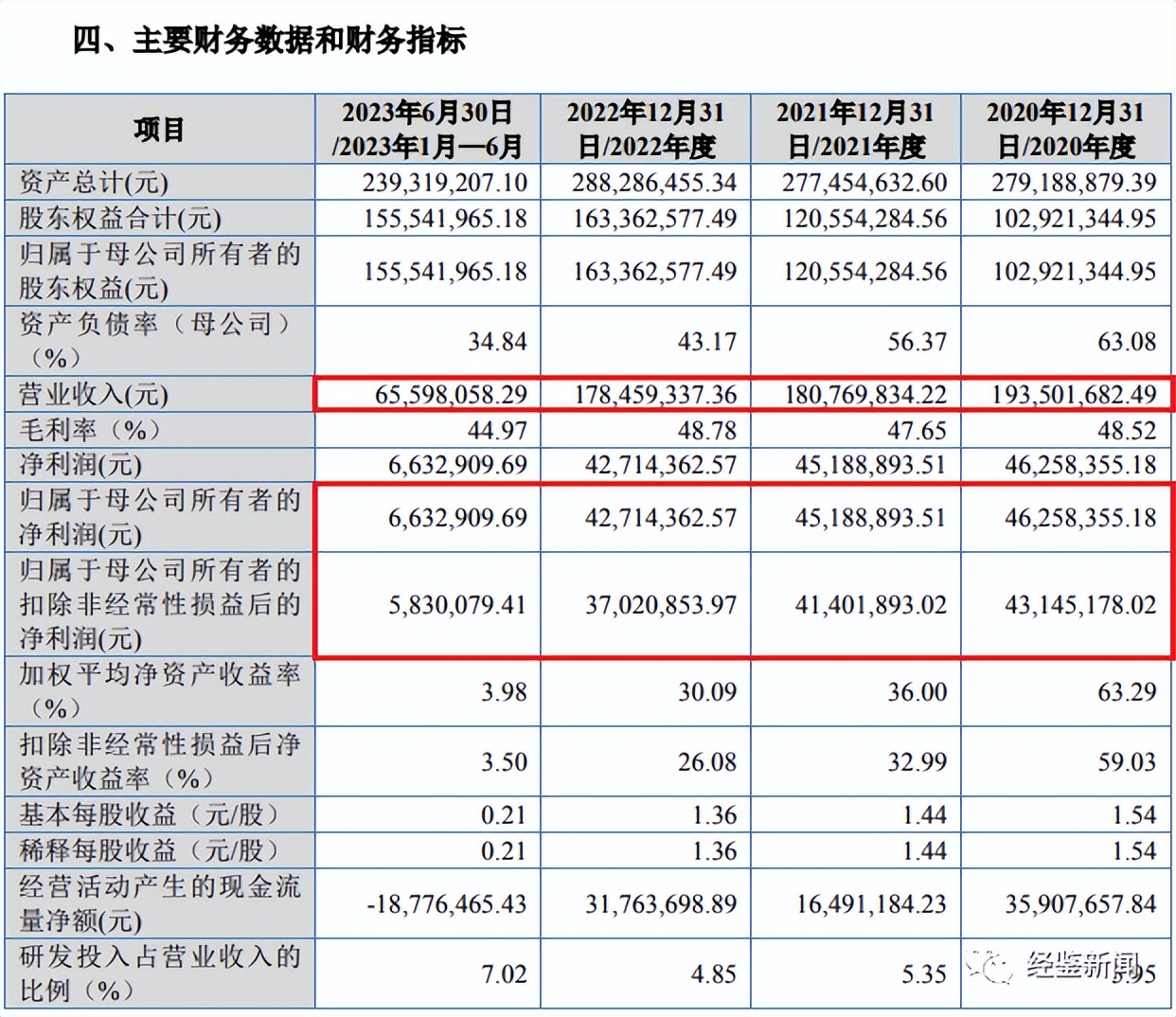

招股书披露,2020年至2023年1-6月(以下简称“报告期内”),图南电子的营业收入分别为19,350.17万元、18,076.98万元、17,845.93万元和6,559.81万元,同期净利润分别为4,625.84万元、4,518.89万元、4,271.44万元和663.29万元。

中国企业报·经鉴新闻发现,图南股份不仅营收和净利润逐年下降,公司主要产品也出现了产销大幅下滑的趋势。

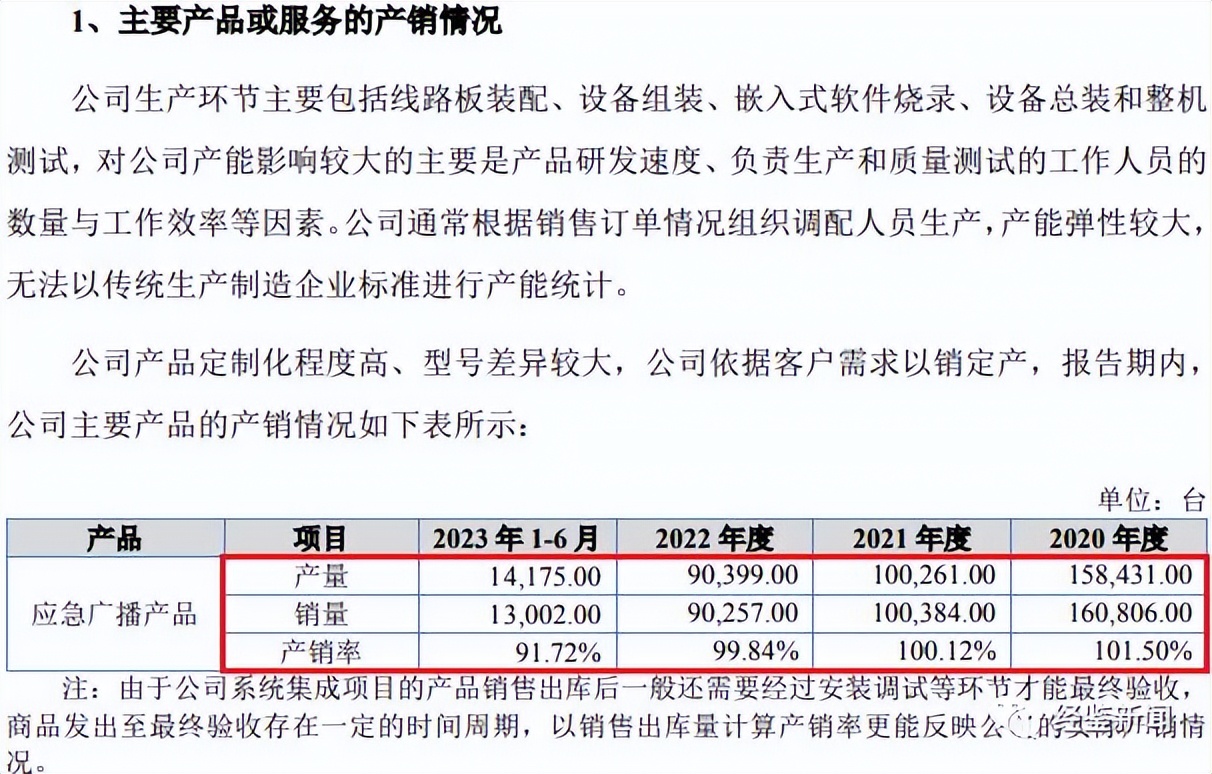

招股书披露,报告期内,图南股份的主要产品为应急广播产品,产量分别为158,431.00台、100,261.00台、90,399.00台和14,175.00台,销量分别为160,806.00台、100,384.00台、90,257.00台和13,002.00台。

2020年-2023年的三个完整报告期内,图南股份主要产品的产销率基本维持在100%左右;但在2023年上半年产销率不仅下滑,上半年的产量和销量还不到2022年全年的产量和销量的五分之一。

在主要产品产销量大幅下降的经营环境下,图南股份还要募集3,951.62万元用于“新增年产7.5万台应急广播设备生产线项目”,不禁让投资者质疑该募投项目是否有必要?未来新增的产能是否有足够的能力消化?

财通证券既保荐又入股,主办会计师曾遭处罚

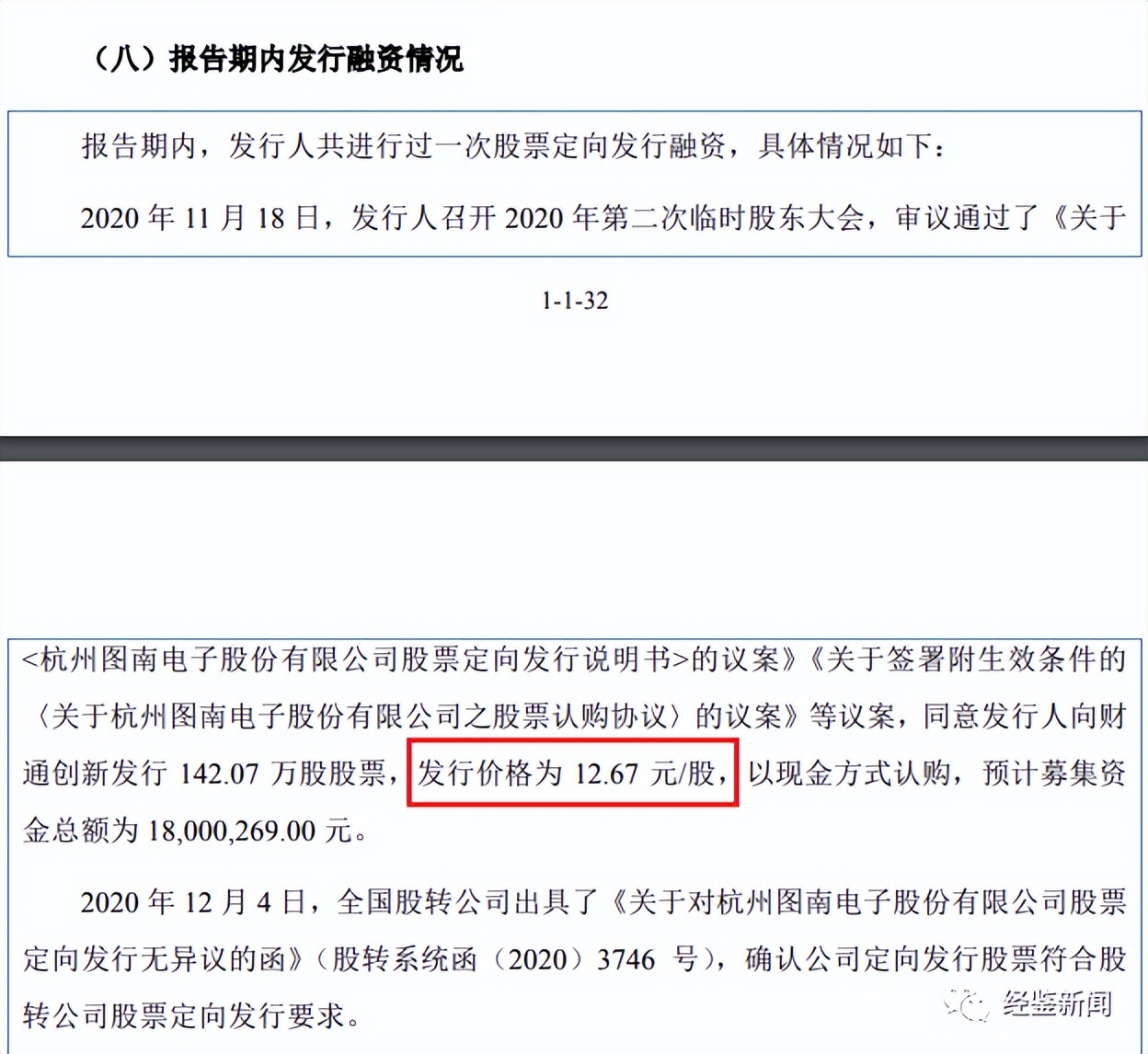

报告期内,图南股份进行过一次股票定向发行融资,其于2020年12月向财通创新投资有限公司(以下简称“财通创新”)发行142.07万股股票,发行价格为12.67元/股。

招股书披露,本次IPO发行前,财通创新是图南股份的第八大股东,持股比例为4.52%;以图南股份本次拟公开发行新股不超过10,473,567股、募集资金14,050.53万元来计算,本次新股的发行价格为13.42元/股。

财通创新为财通证券股份有限公司(以下简称“财通证券”)持股100%的子公司,而图南股份本次IPO的保荐机构(主承销商)正是财通证券。

对于上述图南股份短时间内修改募集资金、主要产品产能过剩还募资扩产等问题,财通证券是否做到勤勉尽责的核查?是否会在考虑自身利益情况下刻意回避了相关风险?

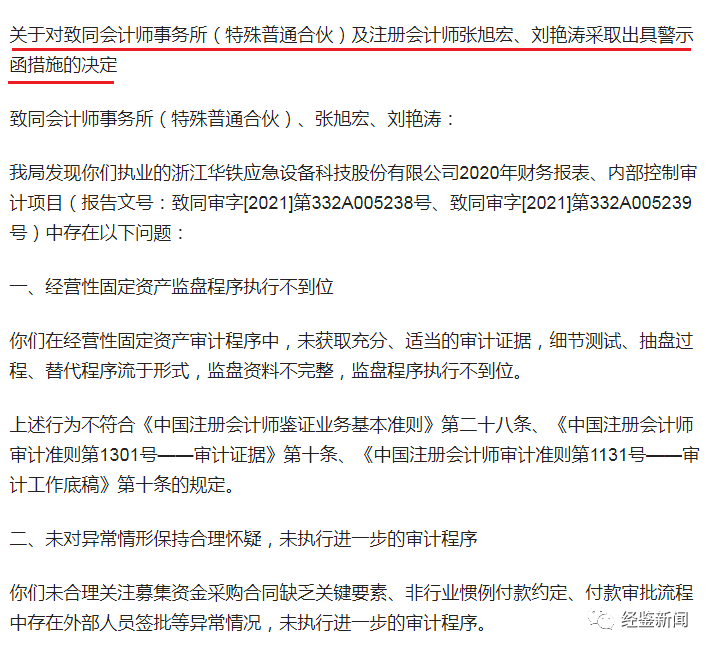

此外,图南股份本次审计机构为致同会计师事务所(特殊普通合伙),主办会计师分别为张旭宏、朱泽民。

公开资料显示,张旭宏会计师在2021年因违反了《中国注册会计师执业准则》等有关要求,违反了《上市公司信息披露管理办法》(证监会令第40号)第五十二条、第五十三条的规定被证监会浙江监管局出具警示函。

作为图南股份的主办会计师,张旭宏为公司出具的各项财务报告是否真实可信?相关风险是否需要明确披露?

本文作者可以追加内容哦 !