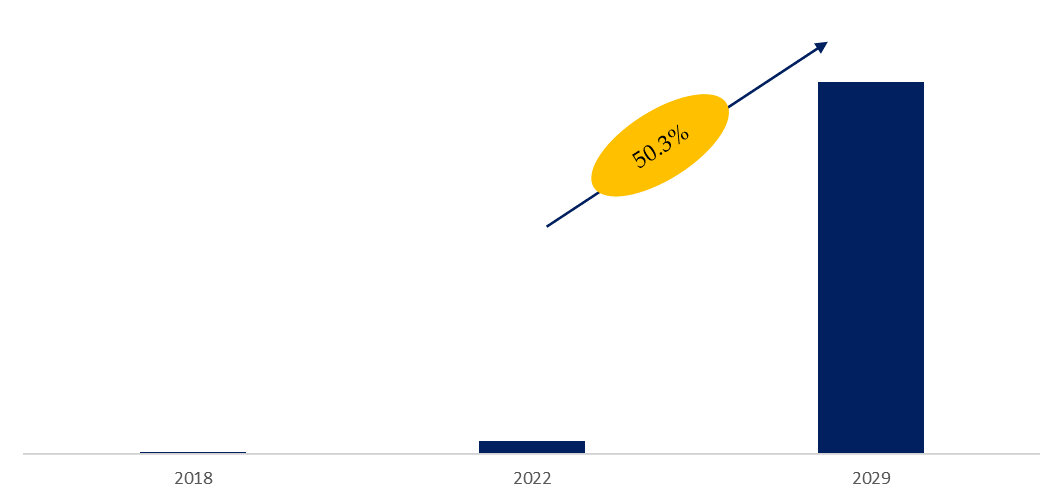

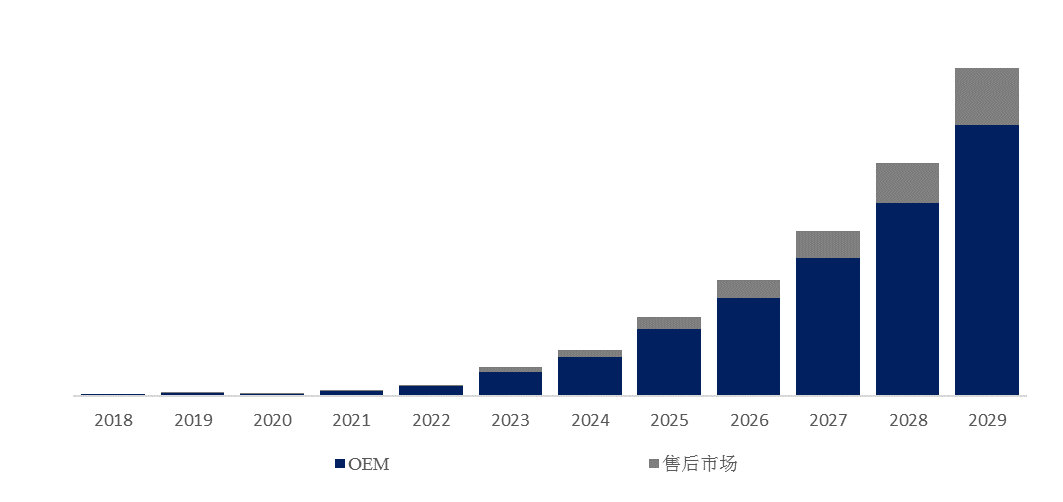

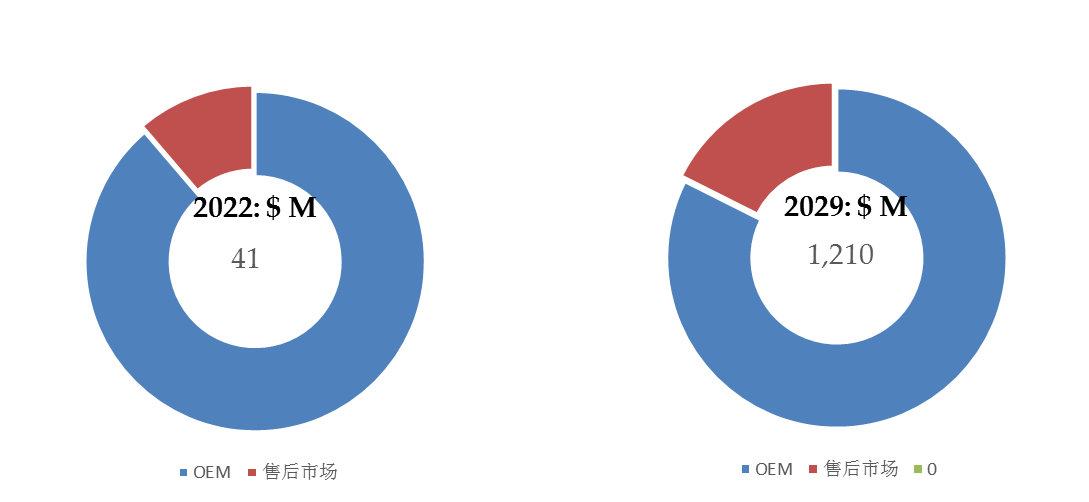

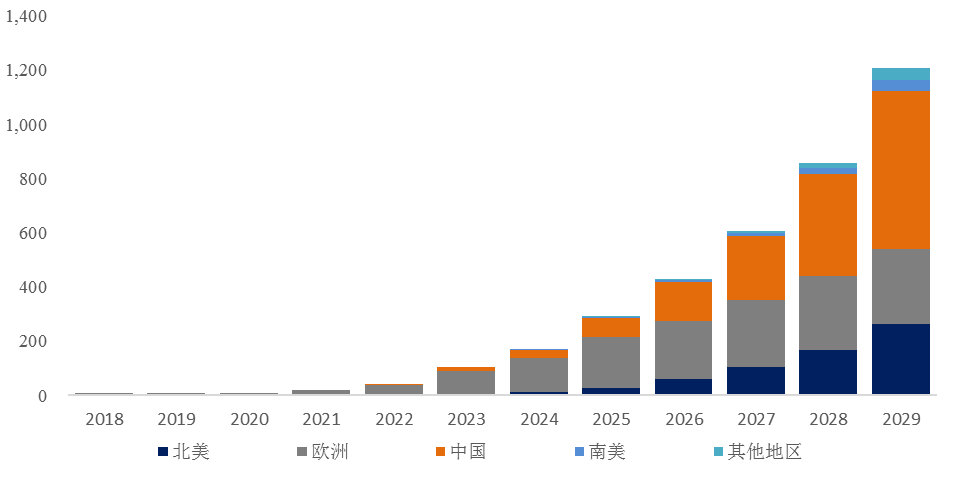

据QYResearch调研团队最新报告“全球汽车发光格栅市场报告2023-2029”显示,预计2029年全球汽车发光格栅市场规模将达到12.1亿美元,未来几年年复合增长率CAGR为50.3%。

汽车发光照明是汽车的重要组成部分,所涉及的技术也非常高端和先进。

随着汽车电动化发展越来越快,传统格栅的进气功能开始减弱。 在一些新造车公司,格栅逐渐消失或变小。 一些车企还在格栅设计中加入了互动元素。 以装饰功能为主的数字元素,汽车格栅灯应运而生。

汽车发光格栅可以个性化汽车前脸,增加汽车品牌的辨识度。 尤其是在夜间,发光格栅可以起到照明作用,让前脸更具科技感,让整车看起来更加酷炫。 2019年开始,宝马等高端汽车制造商在其车型中采用了汽车照明格栅,开创了市场先河。 随着技术的不断进步,汽车格栅照明市场展现出广阔的前景,预计将扩展到更多的汽车制造商和车型,覆盖高端到中低端市场。

汽车发光格栅,全球市场总体规模,预计2029年达到12.1亿美元

主要驱动因素:

驱动因素一:产业政策鼓励

汽车工业是保持国民经济持续稳定健康发展的主导产业。 它发挥着重要的支柱作用,是各国产业结构转型升级的关键。 国家相继出台一系列支持和鼓励政策,为汽车产业及上游汽车零部件产业发展提供政策保障。

驱动因素二:增加收入

人均可支配收入是影响汽车照明格栅消费的长期因素。 随着国民经济的快速发展,居民人均可支配收入逐年呈现稳定上升趋势,为汽车照明格栅消费市场的增长奠定了坚实的基础。 随着人均可支配收入的增加,居民汽车消费能力将越来越强。 加之人们对美好生活的向往,未来汽车照明格栅的需求量将不断增加。

驱动因素三:

在电动化、智能化和汽车消费属性提升的背景下,汽车车型迭代速度加快,新产品功能要求更高。 造车新势力研发项目从规划到量产的时间周期逐渐缩短。 整车厂新车型开发周期缩短,对配套零部件企业的研发响应能力要求更高。 汽车零部件生产企业也逐渐加大科研投入,改进技术,不断升级汽车照明格栅。 未来,汽车照明格栅将不断升级。

主要阻碍因素:

阻碍因素一:现有市场的有机增长

世界汽车组织(OICA)数据显示,2017年全球汽车产销量达到近10年来的峰值,分别达到9730万辆和9589万辆。 到 2022 年,全球汽车保有量将达到 8160 万辆。 汽车工业的发展增加了对汽车照明格栅的需求。 未来,随着汽车工业的不断发展,汽车照明格栅行业前景广阔。

阻碍因素二:新的应用场景

照明格栅技术可以利用整个汽车格栅作为照明设备,并且可以提供多种场景模式,例如自动驾驶模式、电动车充电模式、迎宾灯模式、声音节拍显示、紧急警示灯等场景。 汽车。 它偶尔会在车辆和行人之间架起一座沟通的桥梁,还可以设计不同的灯光图案来展现不同的效果。

阻碍因素三:产品先进性和技术创新

在汽车技术进步浪潮的推动下,智能汽车的概念深入人心,传统的进气格栅也正在向数字化格栅转型。 数字格栅中的发光格栅可以说是新时代汽车的面貌,也是品牌识别度的重要组成部分。 发光格栅首次被新能源车企概念化后,领先车企也陆续将其应用到新车型上,并在造型和功能上不断取得新的突破。

行业发展趋势:

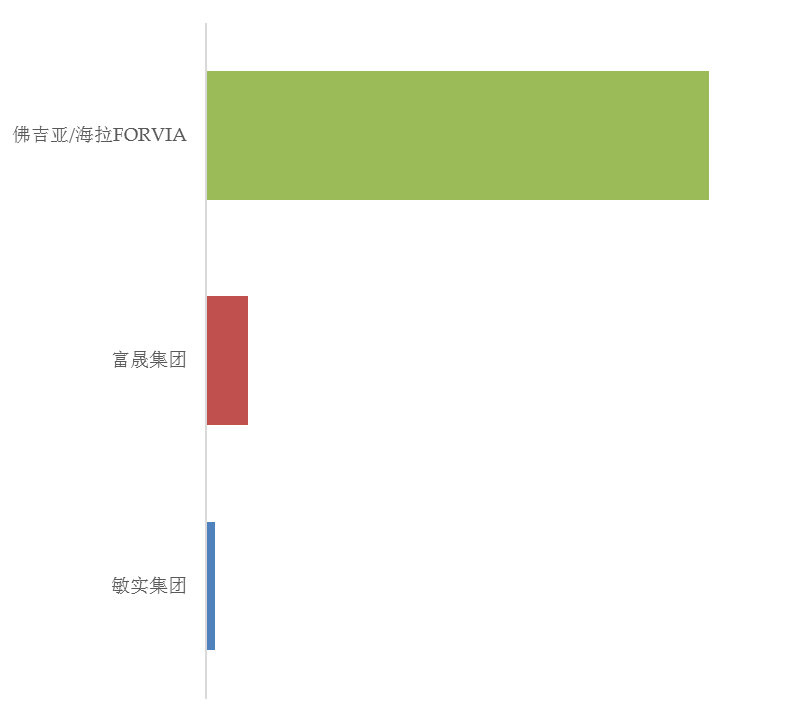

目前,各国汽车相关龙头企业纷纷进入汽车照明格栅发展轨道,加速汽车照明格栅产业布局。 但由于汽车发光格栅的开发和量产成本较高,目前只有全球知名供应商在生产和供应。 目前,汽车发光格栅的主要供应商包括Forvia – Hella、长春富生集团、SRG Global。

汽车发光格栅,全球市场主要厂商排名,其中2022年前三大厂商占有全球大约84%的市场份额

全球范围内,汽车发光格栅前三大厂商占有大约84%的市场份额。

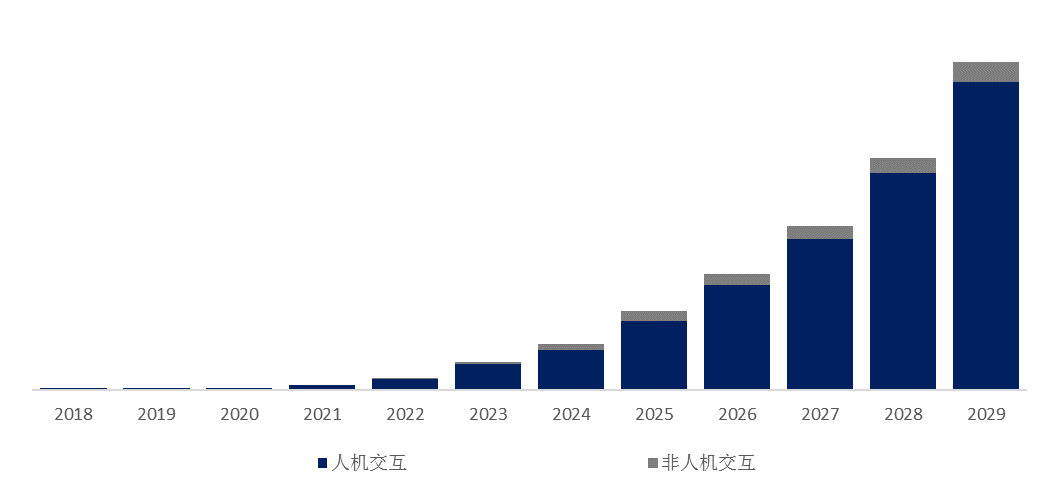

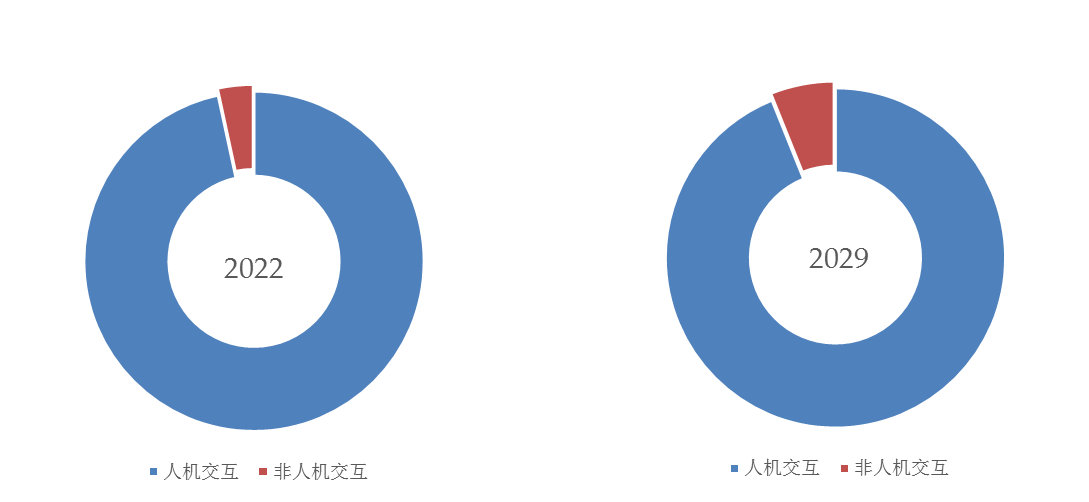

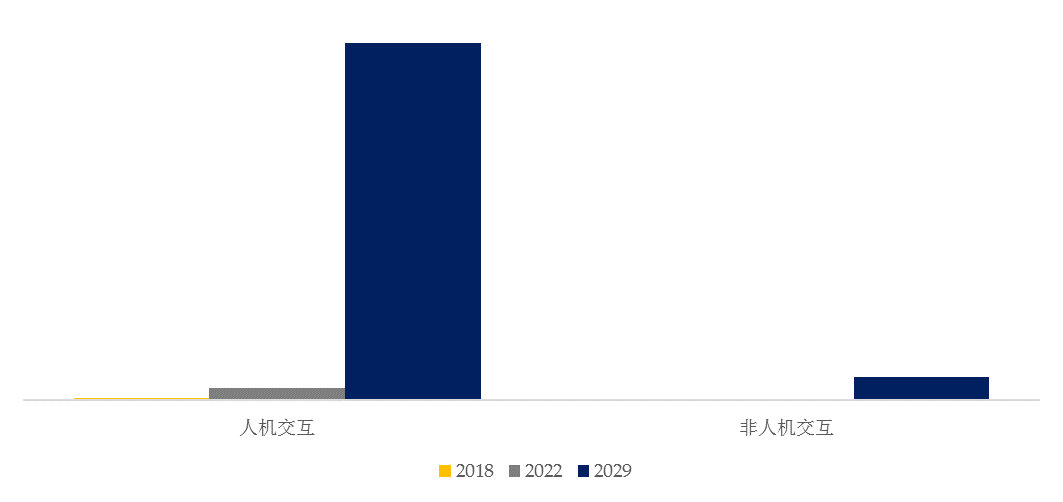

汽车发光格栅,全球市场规模,按产品类型细分,人机交互处于主导地位

就产品类型而言,目前人机交互是最主要的细分产品,占据大约97%的份额。

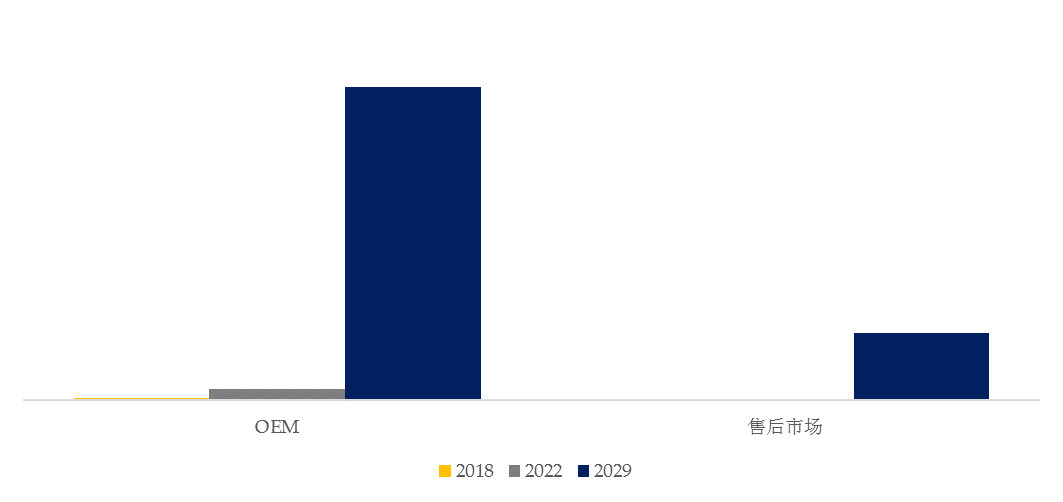

汽车发光格栅,全球市场规模,按应用细分,OEM是最大的下游市场,占有89%份额。

就应用而言,目前OEM是最主要的需求来源,占据大约89%的份额。

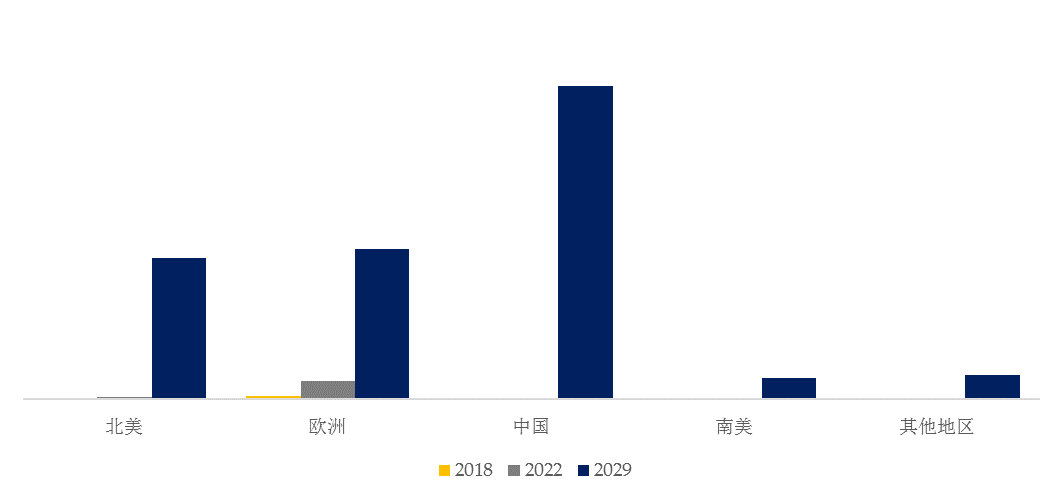

全球主要市场汽车发光格栅规模

本文作者可以追加内容哦 !