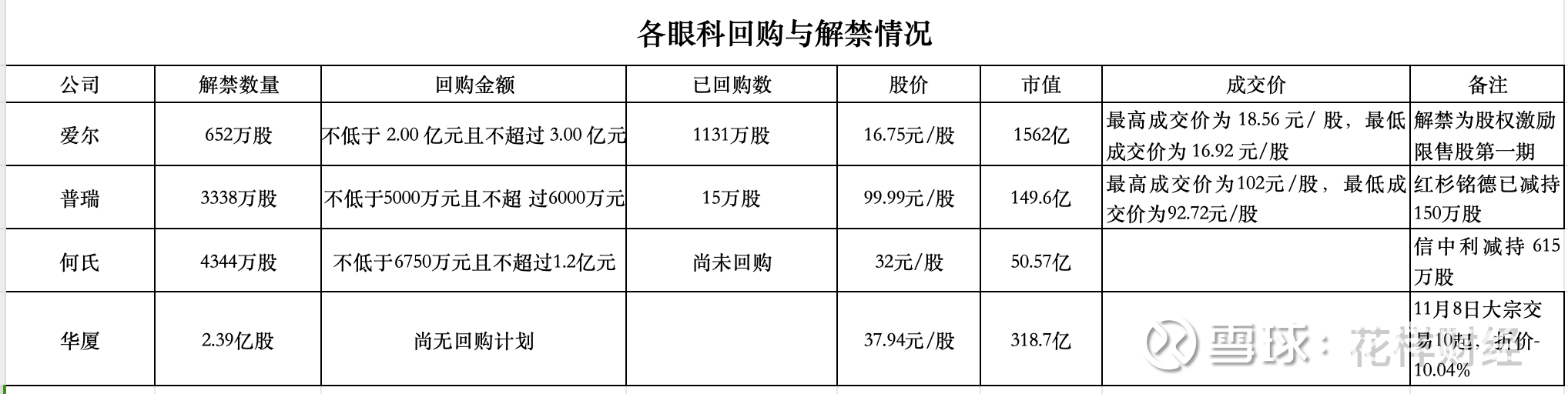

爱尔回购1131万股,普瑞回购15万股,何氏尚未回购,华厦尚无计划

(12月4日收盘)

爱尔眼科12月1日公告,截至目前,公司通过股份回购专用证券账户以集中竞价交易方式回购公司股份11,310,377 股,占公司总股本的比例为 0.12%,最高成交价为 18.56 元/ 股,最低成交价为 16.92 元/股,成交总金额为 203,616,286.52 元(不含交易费用)。

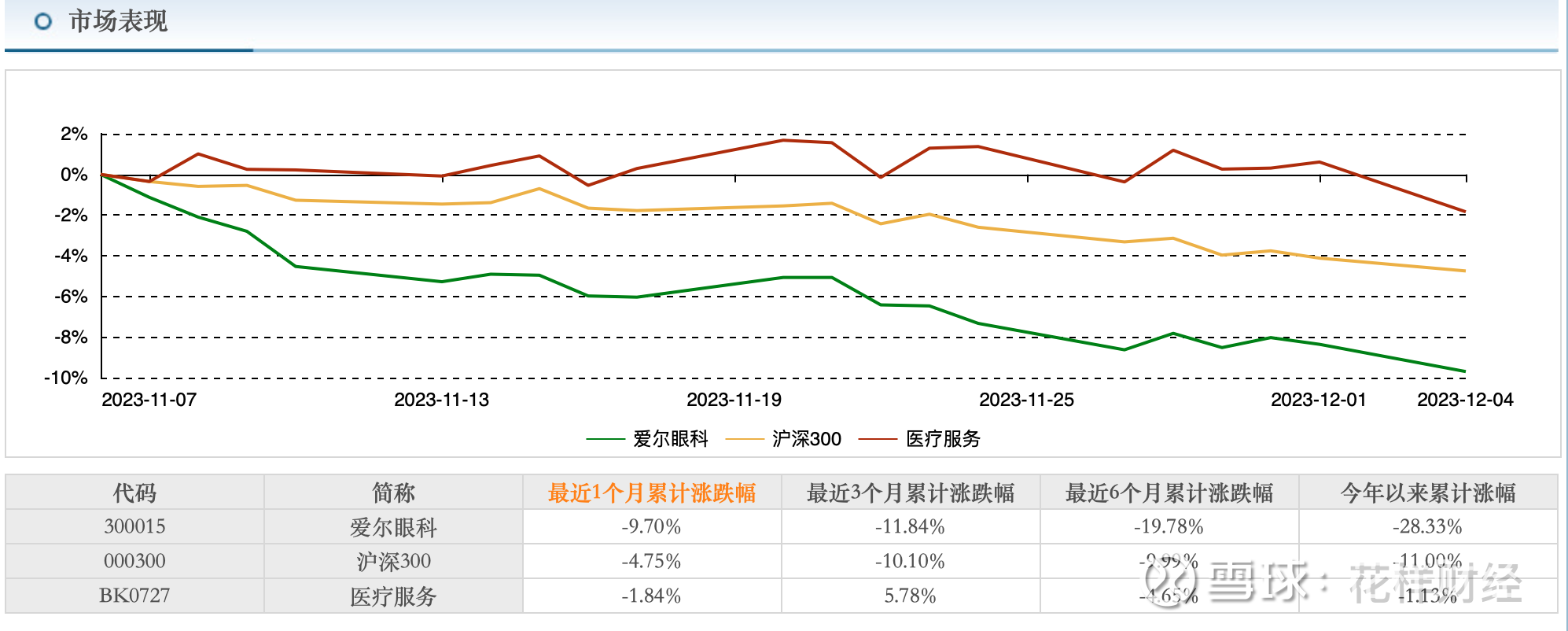

12月4日爱尔的收盘价16.75元/股,看来回购并没有挽回颓势。爱尔最近一个月累计涨跌幅-9.70%,三个月-11.84%,6个月-19.78%,今年以来-28.33%。

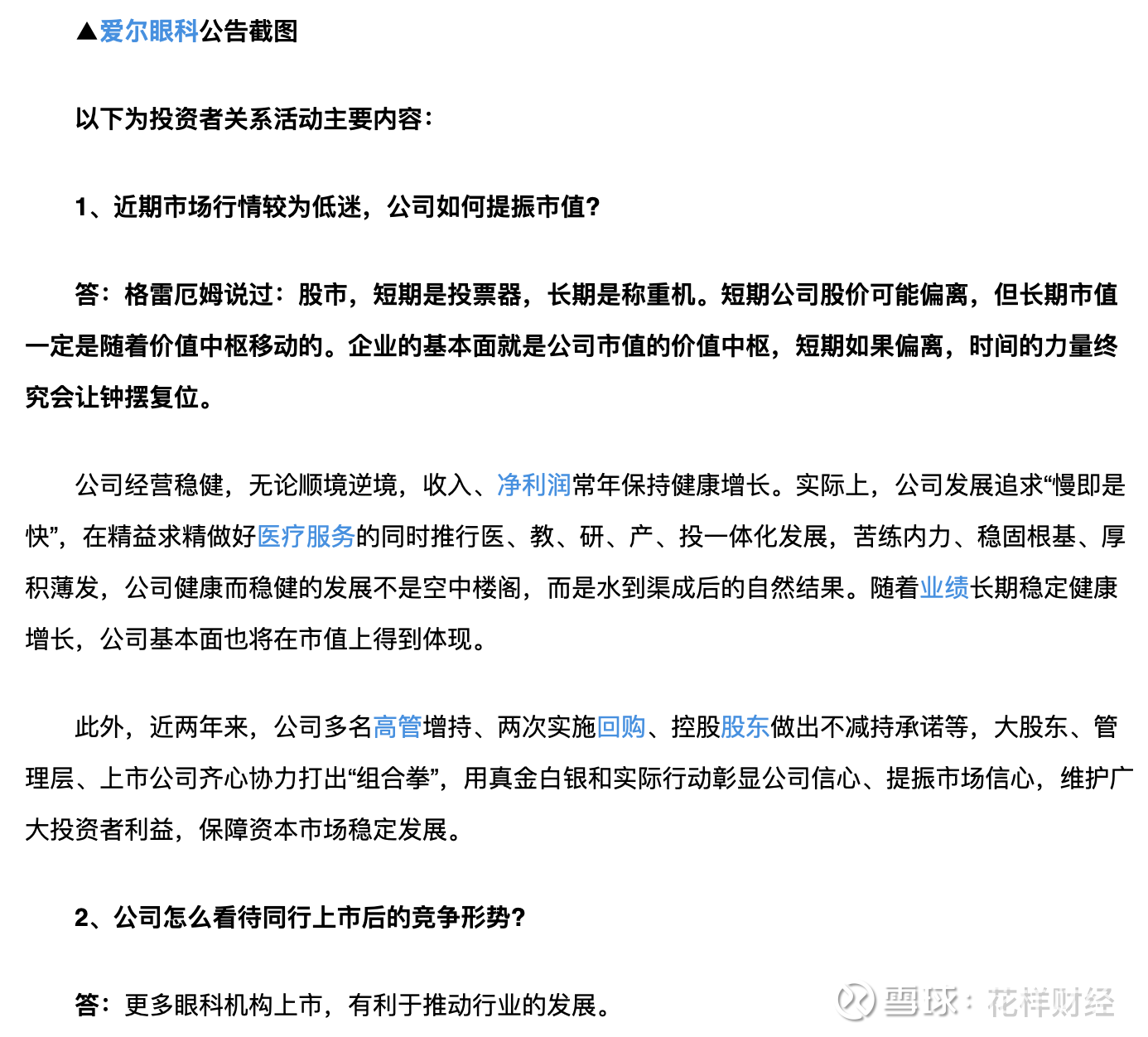

难怪,在11月30日投资者调研时,分析师的第一个问题就是“近期市场行情较为低迷,公司如何提振市值? ”

董秘吴士君则从格雷厄姆说起,进行了宏大叙事。回答的有高度、有格局、有理论、有实际,然而,有什么用。

最近爱尔眼科的比较大的动态,一个是聘任一名国际战略发展中心总监担任副总经理,一个是关于收购唐山爱尔、衡东爱尔等7家医院部分股权的公告(唐山爱尔72.00%股权交易价格为7200万元、衡东爱尔51.00%股权交易价格为 1694.22万元、咸阳爱尔51.00%股权交易价格为 3060.51万元、台山爱尔新希望 65.1001% 股权交易价格3256.31 万元、遂宁爱尔 69.941%股权交易价格为 3636.93 万元、 恩施爱尔 74.00%股权交易价格为 8880.00 万元、北流爱尔 71.8002%股权交易价格为 2154.00 万元。) ,最后就是常规的一个回购进展公告。

爱尔眼科的高管结构在所有眼科上市公司中是最合理的,没有家族化的痕迹,也没有专家干政的影子,人力总监、战略总监也进入了副总班子,法定高管与内部高管的配置是合理的。此次先后就职于安永华明、普华永道,IMS Health等公司的张咏梅女士聘任,可以理解为爱尔对国际布局的重新审视,毕竟东方不亮西方亮,在美国、欧洲和新加坡布局的基础上,是否在探索“一带一路”的布局?

对于爱尔的再次收购体外医院,市场已经麻木了。审美疲劳,或许这是爱尔在二级市场面临的最大问题。审美疲劳还好,更坏的是社会的评价,如果实体骂声太大了,则是生存问题(近期关于陈邦的正面文章多了起来,但末尾的留言评论看起来不大正面)。

说到审美疲劳,那就不得不提普瑞眼科,这家因为市场对爱尔疲劳而趁机崛起的眼科。在经历了浮华的泡沫之后,久久留恋而害怕失去,这是真实的人性。

普瑞眼科12月3日公告,截至2023年11月30日,公司通过回购专用证券账户以集中竞价交易方式累计回购公司股份数量约为15万股,占公司总股本的0.1%,最高成交价为102元/股,最低成交价为92.72元/股,成交金额约为1499万元。

11月27日,公司首次通过回购专用证券账户以集中竞价交易方式回购公司股份。本次回购股份数量为4万股,占公司总股本的0.03%,最高成交价为95.75元/股,最低成交价为92.72元/股,成交金额为374.8077万元(不含交易费用)。

普瑞在使劲的拖底,自然也发挥了一定的作用,因为筹码比较集中的普瑞,流动性并不是很大,公司的五六千万资金就是生力军了。比如通过12月4日尾盘竞价,托出一个99.99元的价格,在今天的大盘情况下,竟然收涨0.21%。万绿丛中“一点红”(结果一品红药业红了)。

如果说头部的陨落预示着腰部的崛起,那腰部要很有特点。市场如果喜欢你,缺点也是特点。之前说过普瑞的回购,恰恰表明其不自信。如果有自信,恰恰应当转增股本,并让流通股充分换手。

何氏眼科,之前公告称将回购资金总额为不低于人民币6,750万元且不超过人民币12,000万元;回购股份价格不超过人民币50.00元/股;截至2023年11月30日,公司回购专用证券账户尚未进行股份回购操作。

何氏眼科和希玛眼科同为专家创始人,有着不少的共性,市值也非常相近。都在仰望星空,都说脚踏实地,实则一二一原地踏步,运营上步子没迈出去。

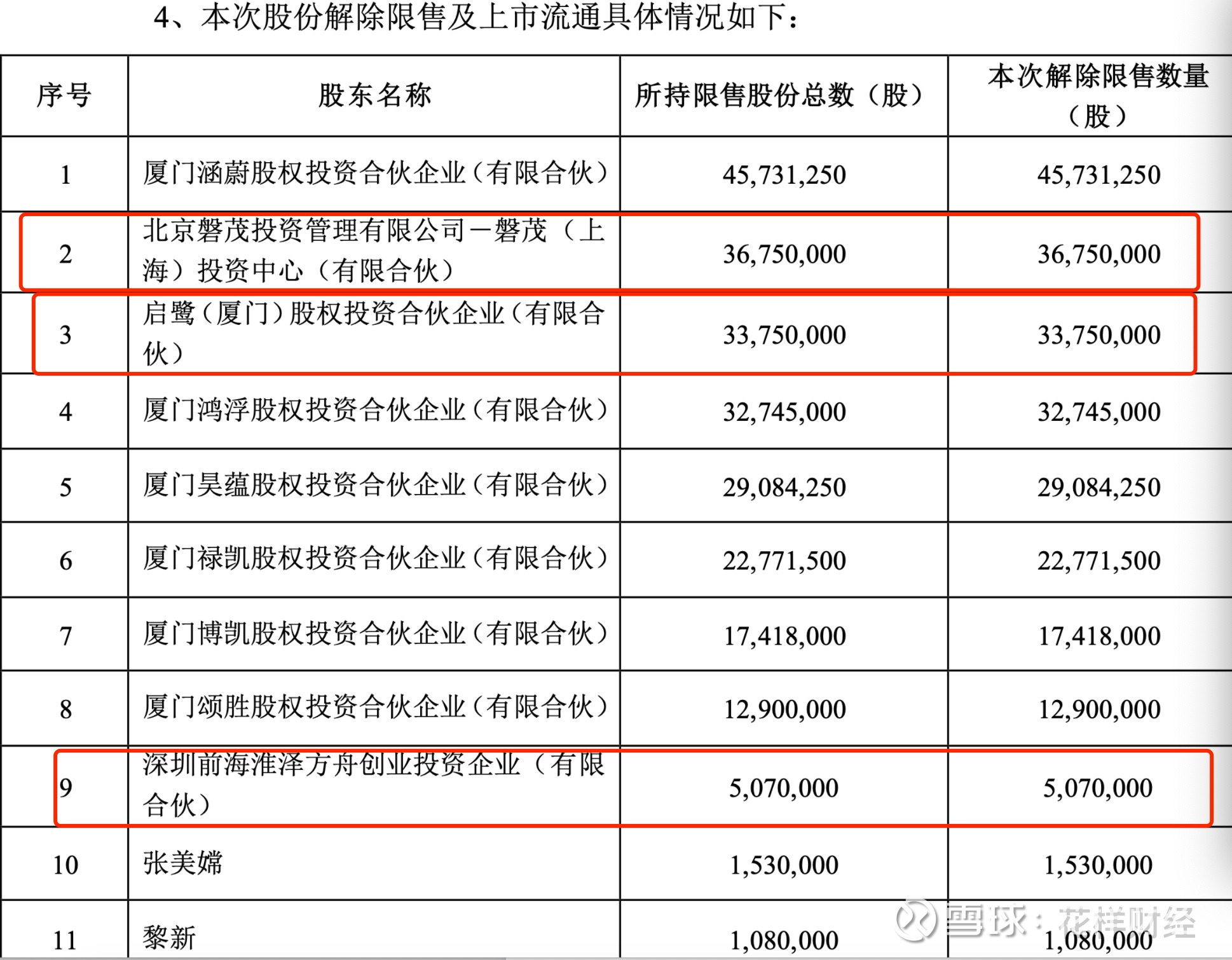

眼科创业板四剑客目前仅华厦眼科尚无公布回购计划,11月7日,其2.39亿股首次公开发行前已发行的股份解禁并上市流通。11月8日,便发生10起大宗交易,折价率-10.04%。

根据招股书,华厦眼科申请首次公开发行股票并在创业板上市的首次申报前一年内,公司存在三名新增股东启鹭投资、磐茂投资和前海淮泽。所以此次解禁的机构基本是员工持股平台还有个别员工自然人股东,只要这三家机构不怎么跑,抛压应该是不大的。

格雷厄姆原来被喻为巴菲特的导师,其投资原则:

1.内在价值,是价值投资的前提;

2.市场波动,要利用市场短期经常无效,长期总是有效的弱点,来实现利润;

3.安全边际,以四毛的价格买值一元的股票,保留有相当大的折扣,从而类减低风险。

其投资策略:寻找廉价股,定量分析为主。

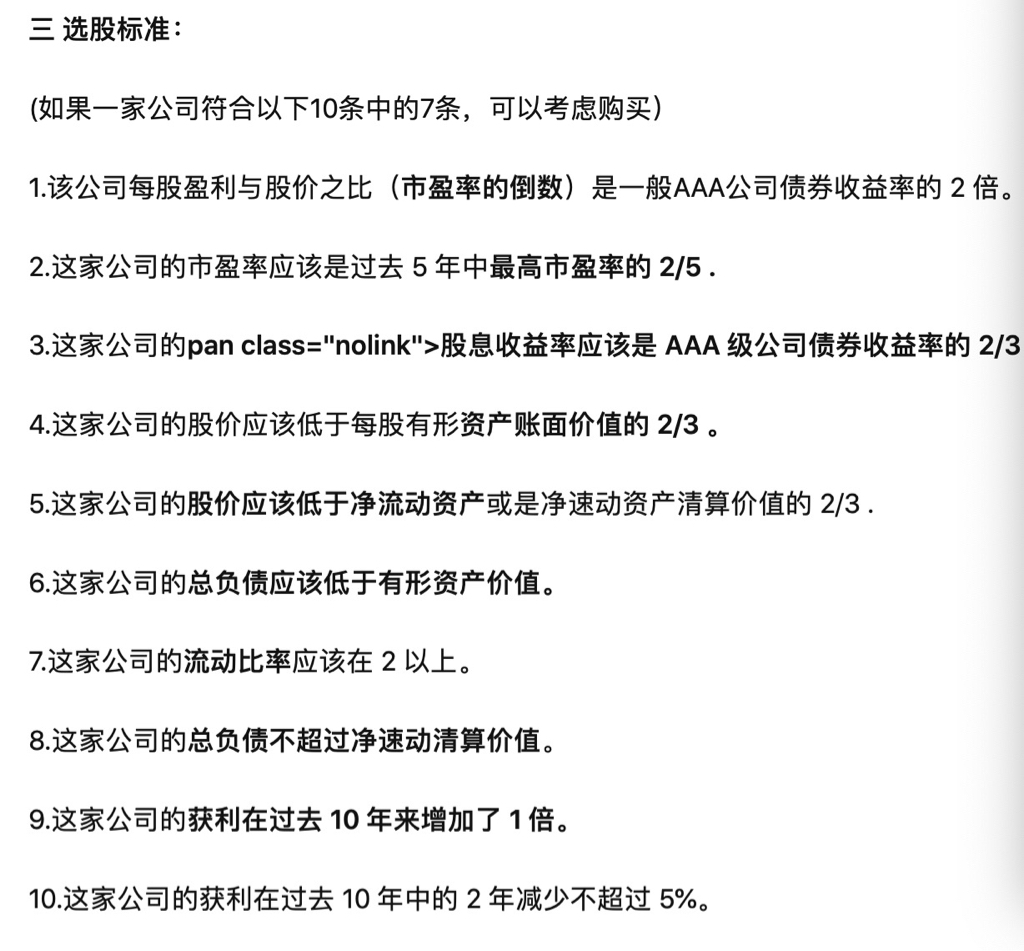

我们大眼科适合以上标准吗?能按以下选股标准来操作吗?

本文作者可以追加内容哦 !