结论

表格说明:黑底白字部分为过去3年的营收和利润,以及2022年的业绩预测。黄字百分比数字是每年的营收增速。毛利率以及净利率取自最新年报数据。蓝底白字部分,都有表头。我会在该区域给出合理的估值范围。最终取中值。

发行价31.9,60左右低估,85以上高估。

中值72.6,期望涨127%。

一句话评价:2023业绩评定"A",上市同行稀缺度评定"C",IPO估值较行业偏低。

后期建议关注。

专栏前言

A股创业板、科创板标的上市日起5个工作日无跌涨幅,随着越来越多的创科公司以远超主板标准22xPE的高估值发行,破发概率急增。

未来创科板IPO市场必定有两个趋势:

申购人数必定会下降,申购中签率会提升。

明珠首日有概率蒙尘,有机会上车。

合理股价区间的推定,主要参考竞争对手的估值水平。不排除某家公司骨骼惊奇,又或厄难缠身,从而脱离了其所在行业估值水平的正态分布。

所以不必盲信,光浏览招股书也不可能明察秋毫,面面俱到。

--

公司介绍

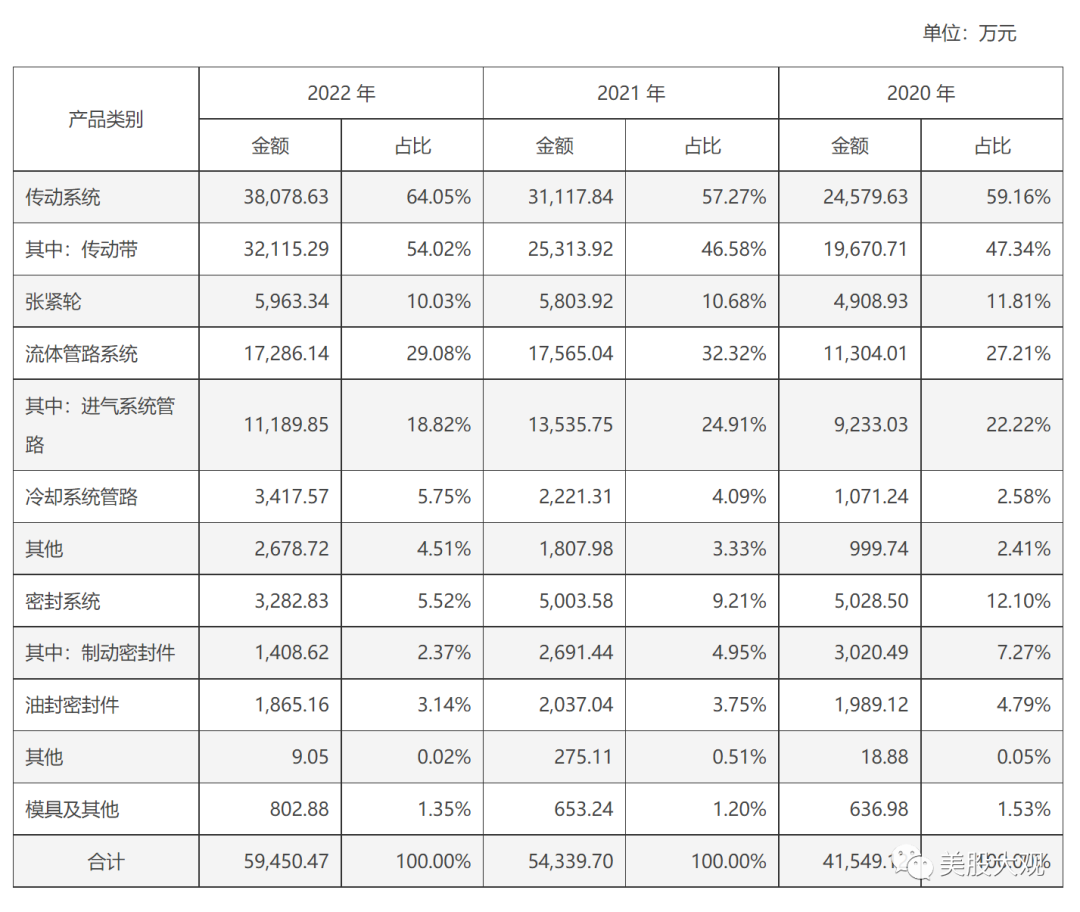

公司是一家专业从事精密橡胶零部件研发及产业化的国家级专精特新重点“小巨人”企业,主要产品包括传动系统部件、流体管路系统部件和密封系统部件等,产品广泛应用于汽车、工业机械、家电卫浴等领域。凭借持续的技术开发和工艺改进,公司核心产品传动系统部件实现了进口替代和出海竞争。乘用汽车多楔带荣获 2022 年国家制造业单项冠军产品称号。

市场规模

业绩指引

1、净利润

预计2023年1-12月净利润盈利:15,000万元至17,000万元,同比上年增长:46.7%至66.26%。

2、扣除非经常性损益后的净利润

预计2023年1-12月扣除非经常性损益后的净利润盈利:13,700万元至15,700万元,同比上年增长:51.75%至73.91%。

3、营业收入

预计2023年1-12月营业收入:80,000万元至85,000万元,同比上年增长:31.57%至39.79%。

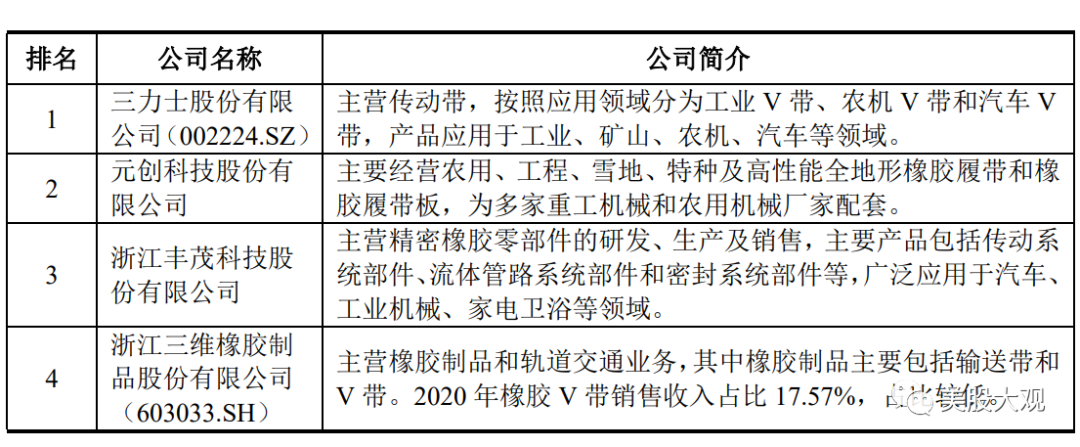

主要竞争对手

S

表格说明:黑底白字部分为过去3年的营收和利润,以及2022年的业绩预测。黄字百分比数字是每年的营收增速。毛利率以及净利率取自最新年报数据。蓝底白字部分,都有表头。我会在该区域给出合理的估值范围。最终取中值。

发行价31.9,60左右低估,85以上高估。

中值72.6,期望涨127%。

一句话评价:2023业绩评定"A",上市同行稀缺度评定"C",IPO估值较行业偏低。

后期建议关注。

本栏目主要为我方参与创科首日,首周乃至首月市场定价服务。只做分享和训练估值模型用,不做投资建议!

本文作者可以追加内容哦 !