甘李药业,近期走势格外强,加速上行。列入《上行》列表。

一起看下基本面信息,有哪些故事可讲。

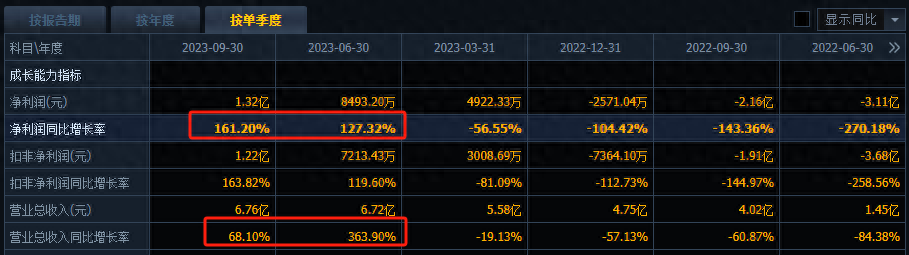

1 净利润大增

财报数据,今年二季度开始扭亏为盈,三季度又大幅增长,这是什么原因造成的?

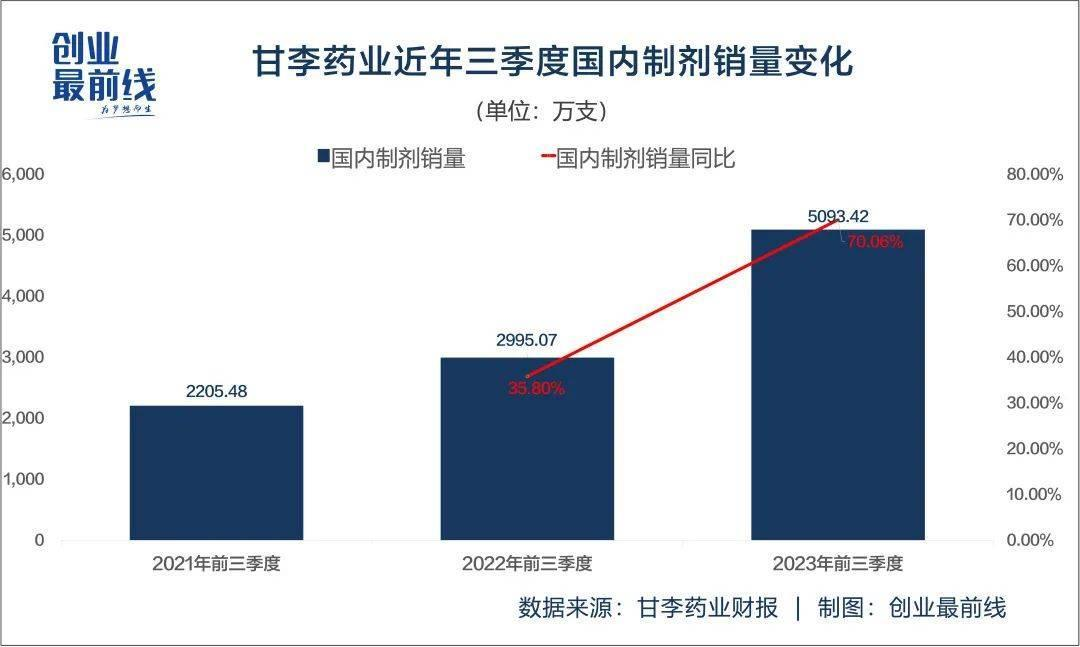

公司在投资者互动平台表示,今年是胰岛素集采的第二年,在公司业绩扭亏为盈的背后,是患者用药转化逐步显现的积极成果,目前带量采购进入持续惯性,国内销售保持着稳健增长。公司长远的集采战略布局已渐入佳境,今年1-9月国内制剂销量同比增长70.06%,其中餐时(速效)和预混胰岛素产品销量同比增长115.57%。随着餐时和预混胰岛素产品对国内制剂销量贡献不断增大,公司产品正在更好地满足多样化的市场需要。

2 低价抢占市场

目前中国糖尿病药物市场不容乐观,院内由诺和诺德、赛诺菲、礼来等外资企业占绝对主导地位,销售占比超80%。国内企业占比仅不到20%,且以仿制为主。

作为三代胰岛素的国产领先企业的甘李药业,如此大幅度降价,就是在于低价中标后,可以以二代胰岛素类似的价格,加速推进三代胰岛素产品的市场下沉,从而提升三代胰岛素市场份额。

从新医疗机构覆盖率上来看,甘李药业正在一路狂奔。根据2022年年报,甘李药业共覆盖医疗机构3.4万余家,其中,原有医疗机构1.8万余家,新覆盖医疗机构1.6万家。

3 出海

从营收结构上来看,甘李药业的营收仍然主要来自于国内市场。国际市场销售收入虽然较去年大涨237%达到1.76亿元,但占全部营收的比例仍然较小,仅占9%。国内市场销售收入为16.3亿元,占比85.5%。

除此之外,出海是国产胰岛素企业选择的重要战略方向之一。

今年4月,甘李药业的甘精胰岛素注射液在玻利维亚获批上市。今年7月,甘李药业官网发布信息,公司开发的门冬胰岛素注射液和可重复注射笔产品于4月20日成功中标巴西的紧急医药招标,首批产品已于近日顺利发运,完成交付。

甘李药业产品在欧美地区的申报,也取得了阶段性进展,甘精、赖脯、门冬三款核心胰岛素产品在美国的上市许可申请均获得美国食品药品监督管理局(FDA)受理,在欧洲的上市申请已获欧洲药品管理局(EMA)正式受理,进入科学评估阶段。

截至2023年上半年,甘李药业胰岛素产品已在19个海外国家累计取得51份药品注册批件,在18个海外国家形成正式商业销售。根据三季度报,甘李药业国际市场销售收入较去年大涨237%达到1.76亿元。

4 新的增长点

国产胰岛素企业也在积极寻求新的增长点。今年,同样用于糖尿病治疗的GLP-1类药物(一种新型降糖药)大火。在全球范围内,目前仅有一款GLP-1RA周制剂在美国、日本和欧洲被批准应用于肥胖或超重成人体重管理,中国还未有相关周制剂产品获批上市。

甘李药业也将目光投向了这里。目前,甘李医药开发的长效GLP-1周制剂药物GZR18,正在中国、美国分别开展IIb期、I期临床试验,适应症涵盖2型糖尿病和肥胖/超重体重管理。

门冬、门冬30胰岛素获批上市后,公司相关团队正在陆续开展各省(市、自治区)的挂网及进院工作,进展顺利。 与传统二代、三代胰岛素相比,胰岛素周制剂具有半衰期更长、给药频率低、血药浓度与药效更加平稳,血糖日间变异小,低血糖风险更小等特点,是各主要糖尿病药物研发企业目前新药研发的重要方向之一。目前甘李药业的超长效胰岛素周制剂GZR4的临床试验申请获国家药监局受理,有望进一步丰富和拓展公司的产品管线,为糖尿病患者带来疗法上的变革。

一个疑点

应收账款大涨210%。甘李药业的经营活动现金流量净额为-7696万元,与净利润2.66亿元的差距较大,销售商品、提供劳务收到的现金16.9亿元也少于营业收入19.1亿元。赚的钱没有装进兜里,而是增加了应收账款及存货。

前三季度,甘李药业的应收账款为3.89亿元,较去年同期大涨210%。存货为8.588亿元,较去年同期增长28.53%。关于这点,还没有看到有效解释,会继续挖掘资料。

买点

基本面亮点颇多,空间很大。

上一次突破之后,回踩力度较大,而且回踩了支撑位 + RSI回踩下轨。这次加速上行,距离支撑位、RSI回踩下轨较远,可能还需要继续调整;而且,放量大跌,也是值得警惕的信号。

让子弹再飞一会儿。

本文作者可以追加内容哦 !