星标★IPO日报 精彩文章第一时间推送

齿轮是机械装备的重要基础件,绝大部分机械成套设备的主要传动部件都是齿轮传动。如今,属于这家齿轮制造公司命运的齿轮也即将转动起来。

来源:官网

全面下滑

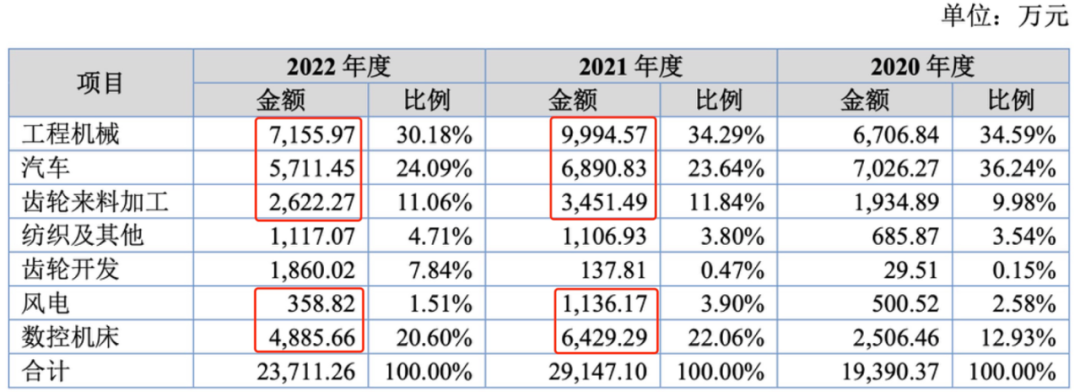

齿轮作为基础配件,应用于国民经济各个领域,在各类车辆、能源装置、航空航天领域上均有所应用。近年来中国齿轮行业保持稳定增长趋势,市场规模较大。据Wind提供的数据,2011年-2022年,中国齿轮行业的年均复合增长率为5.77%,市场规模在2022年达到3300亿元。 据机械工业信息研究院报告,目前齿轮行业存在的短板包括高端齿轮产品还不能完全自给,以及高端齿轮加工制造装备和量仪严重依赖进口。 盛安传动是一家专业从事齿轮及数控齿轮机床产品研发、生产与销售的高新技术企业,主要产品包括各类齿轮、数控齿轮机床等。此次IPO,盛安传动欲募资投入新能源这一新产业,以及加工难度大、技术含量高的螺旋伞齿轮的研发。具体来看,盛安传动计划募资1.62亿元,投向年产36万套新能源汽车变速器齿轮生产线建设技术改造项目、螺旋伞齿轮研发技术改造项目以及补充流动资金。 2022年,受到房地产行业低迷的压力传导,盛安传动的营收和净利双降。 2020年-2022年(下称“报告期”),盛安传动的营业收入分别为1.97亿元、2.97亿元及2.39亿元,扣非后归母净利润分别为478.49万元、4099.86万元及3049.22万元。2022年,营收和净利均出现了一定程度的下滑。 盛安传动将锅甩给了房地产行业低迷等因素。 据招股书,盛安传动主营业务收入主要来源于齿轮和数控机床。报告期内,齿轮类业务收入占比八成左右,无疑是最主要的营收来源。而齿轮业务的下游应用之一为工程机械。 盛安传动解释,由于2022年下游市场中房地产等市场持续低迷,各类工业减速机需求减少。工程机械类的销售金额从1亿元下降至0.72亿元。 事实上,除了占营收比例不足15%的纺织及其他、齿轮开发业务在2022年销售额有所上涨外;2022年,盛安传动的各类业务多项出现了下滑。

大客户加速撤退

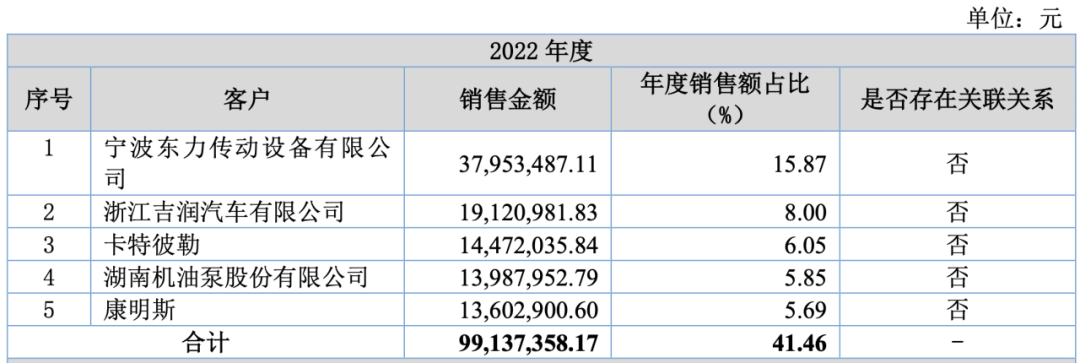

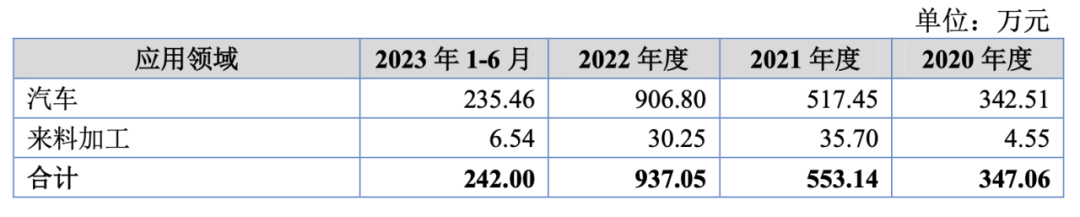

2020年,盛安传动的第一大客户国茂股份在2022年的前五大客户中已经不见踪影。 国茂股份凭借自有的齿轮募投项目减少了对外购的需求。盛安传动在招股书中承认,2022年,主要客户国茂股份的齿轮募投项目逐步投产从而减少外购等因素,公司在工程机械领域销售出现下滑。 2020年-2021年,国茂股份贡献营收为0.51亿元及0.35亿元,分别为盛安传动第一、第二大客户。2022年,国茂股份则不在前五大客户名单中。作为参考,同年,第五大客户贡献的营收为0.14亿元。也就是说,盛安传动2022年对国茂股份的销售金额不足0.14亿元,国茂股份作为大客户在加速撤退。  除了上文提到的房地产市场低迷因素,风电领域、汽车领域等下游客户需求减少也直接影响了盛安传动的营业收入。下游风电领域2022年收入下降,盛安传动不再向南京高精齿轮集团销售成品齿轮,而只做来料加工业务。同时,对南京高精齿轮集团有限公司销售收入下降。受宏观经济波动等因素影响,汽车2022年产销量有所下降,公司发动机齿轮、油泵齿轮等汽车配套产品销售同步减少。 实际上,由于公司客户集中,大客户的“一举一动”均有可能影响公司业绩。报告期内,盛安传动向前五名客户销售收入占当期营业收入比例分别为64.29%、49.39%及41.46%,占比相对较高。 同时,2022年,盛安传动的部分收入真实性还遭到了北交所的质疑。 2022年,盛安传动对盛瑞传动寄售销售收入从517.45万元增至906.80万元,大幅增长69.41%,但与此同时,盛安传动对其他寄售客户销售收入均出现不同程度下滑。 据悉,盛瑞传动是中国重汽控股的国有股份制企业,为潍柴动力子公司。其主要从事汽车自动变速器的研发制造,主要产品为变速箱,也是重卡行业中的企业。 2022年中国重卡行业销量出现大幅下滑,下游客户需求减少。根据公开信息,2022年潍柴动力营业收入下滑20.46%,其中变速箱总销量较去年同期下滑48.81%,2022 年潍柴动力对盛瑞传动的长期股权投资存在减值迹象,计提减值准备2.10亿元。 在此背景下,为什么盛安传动单对盛瑞传动的销售收入增长? 对此,盛安传动解释称,盛瑞传动主要销售的产品奇瑞捷途等系列汽车等销量出现了增长,因此其对盛瑞传动的销售增长合理。并且,对于乘用车板块销售金额和寄售收入销售金额中前后披露不一致的问题,盛安传动解释称寄售收入销售金额中还包含了来料加工。

除了上文提到的房地产市场低迷因素,风电领域、汽车领域等下游客户需求减少也直接影响了盛安传动的营业收入。下游风电领域2022年收入下降,盛安传动不再向南京高精齿轮集团销售成品齿轮,而只做来料加工业务。同时,对南京高精齿轮集团有限公司销售收入下降。受宏观经济波动等因素影响,汽车2022年产销量有所下降,公司发动机齿轮、油泵齿轮等汽车配套产品销售同步减少。 实际上,由于公司客户集中,大客户的“一举一动”均有可能影响公司业绩。报告期内,盛安传动向前五名客户销售收入占当期营业收入比例分别为64.29%、49.39%及41.46%,占比相对较高。 同时,2022年,盛安传动的部分收入真实性还遭到了北交所的质疑。 2022年,盛安传动对盛瑞传动寄售销售收入从517.45万元增至906.80万元,大幅增长69.41%,但与此同时,盛安传动对其他寄售客户销售收入均出现不同程度下滑。 据悉,盛瑞传动是中国重汽控股的国有股份制企业,为潍柴动力子公司。其主要从事汽车自动变速器的研发制造,主要产品为变速箱,也是重卡行业中的企业。 2022年中国重卡行业销量出现大幅下滑,下游客户需求减少。根据公开信息,2022年潍柴动力营业收入下滑20.46%,其中变速箱总销量较去年同期下滑48.81%,2022 年潍柴动力对盛瑞传动的长期股权投资存在减值迹象,计提减值准备2.10亿元。 在此背景下,为什么盛安传动单对盛瑞传动的销售收入增长? 对此,盛安传动解释称,盛瑞传动主要销售的产品奇瑞捷途等系列汽车等销量出现了增长,因此其对盛瑞传动的销售增长合理。并且,对于乘用车板块销售金额和寄售收入销售金额中前后披露不一致的问题,盛安传动解释称寄售收入销售金额中还包含了来料加工。  上文提到,盛安传动不再向南京高精齿轮集团销售成品齿轮,而只做来料加工业务。此处面对前后披露不一致,也将差额归位来料加工,来料加工难道是业务的万金油?END

上文提到,盛安传动不再向南京高精齿轮集团销售成品齿轮,而只做来料加工业务。此处面对前后披露不一致,也将差额归位来料加工,来料加工难道是业务的万金油?END

记者 杨雪婷

版式 畲诗婕

编辑 吴鸣洲

本文作者可以追加内容哦 !