$泛远国际(HK|02516)$

保荐人:中毅资本有限公司

上市日期 2023年12月22日(周五)

招股价格:0.90港元-1.22港元

集资额:1.26亿港元-1.71亿港元

每手股数 4000股

入场费 4929.22港元

招股日期 2023 年12月12日—2023年12月19日

招股总数 14000.00万股

国际配售 12600.00万股,约占 90%

公开发售 1400.00股,约占 10%

总市值 7.02亿港元-9.52亿港元

发行比例 17.95%

市盈率 28.80

公司简介:

泛远国际为知名的跨境电子商务物流服务供应商,主要从事提供端到端跨境物流服务。

根据弗若斯特沙利文报告,按2022年跨境电子商务物流业收入计算,泛远国际在中国跨境电子商务物流市场排名在20至25名之间,约占市场份额的0.03%。

招股书显示,泛远国际主要业务为向客户提供国际物流服务,其客户包括来自传统及电子商务平台的贸易客户、电子商务卖方,以及其他物流服务供应商。

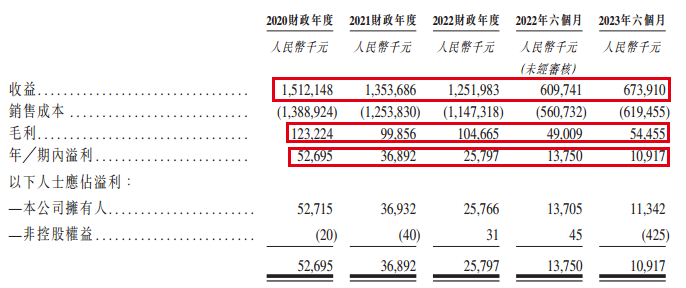

截至2022年12月31日止3个年度和2022-2023年前6个月:

泛远国际收入分别约为人民币15.12亿元、13.54亿元、12.52亿元、6.10亿元及6.74亿元,年复合增长率为-9.01%;

毛利分别约为人民币1.23亿元、1.00亿元、1.05亿元、0.49亿元及0.54亿元,年复合增长率为-7.84%;

净利润分别约为人民币0.53亿元、0.37亿元、0.26亿元、0.14亿元及0.11亿元,年复合增长率为-28.55%;

毛利率分别约为8.15%、7.38%、8.36%、8.04%及8.08%;

净利率分别约为3.48%、2.73%、2.15%、2.31%及1.74%。

公司2022年营收、毛利及利润逐年下滑,特别是净利润下滑超25%,净利率也同步下滑,2023年前6月出现增收不增利的情况;

截至2023年6月30日,公司贸易应收2亿,经营活动现金净流出0.58亿,期末现金及等价物约0.63亿。

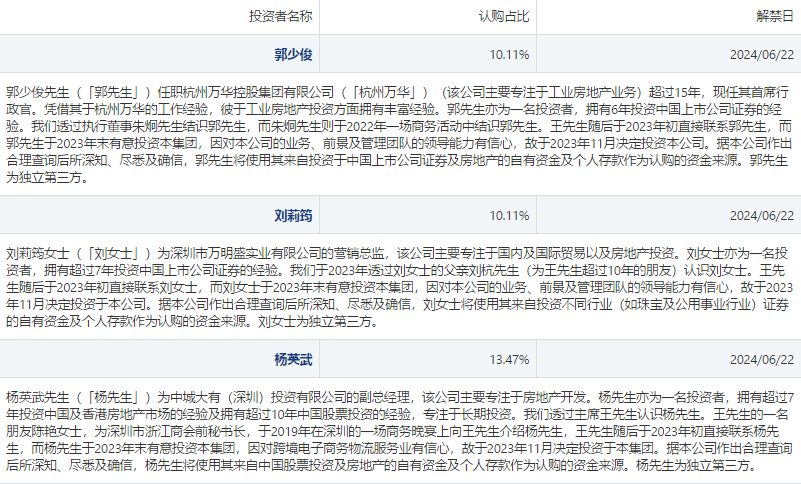

基石投资者:

基石投资者有3加强,认购占比33.69%,禁售期为6个月

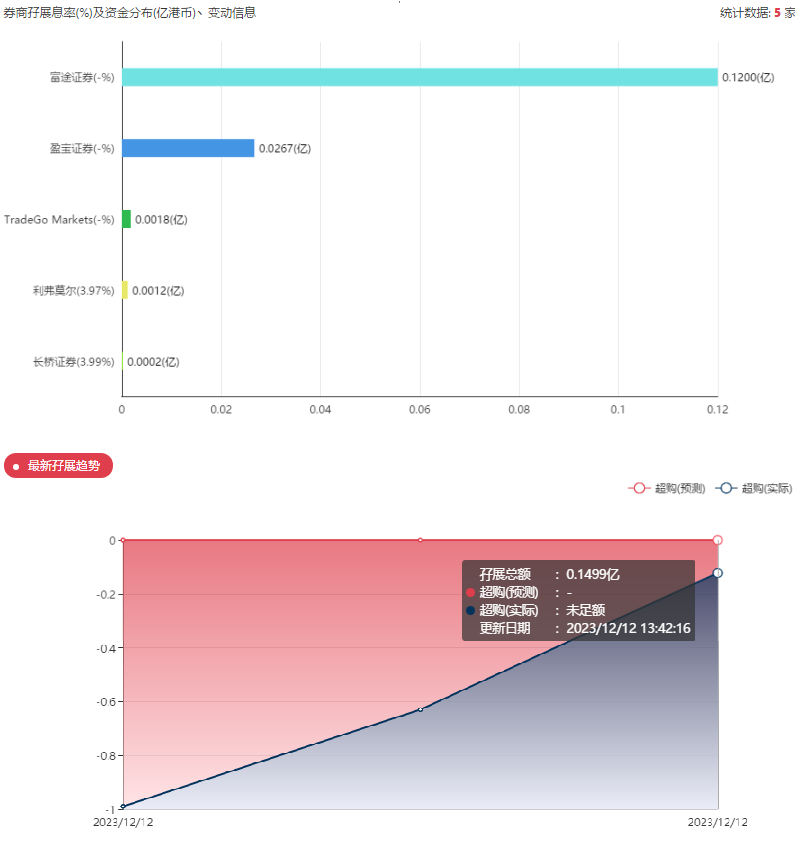

共有6个承销商。

保荐人历史业绩:

中毅资本有限公司

2.中签率和新股分析

(来自AIPO)

第一天展现出来的孖展未足额

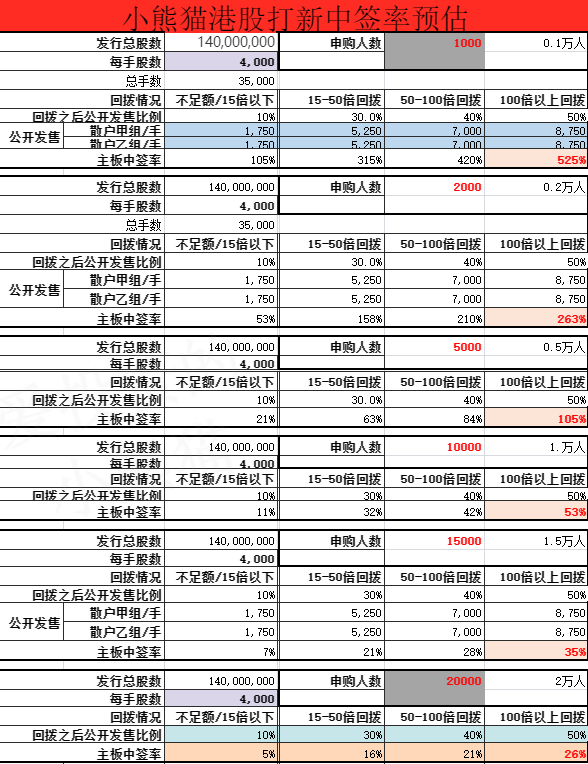

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照1000人来参与预估一下,一手中签率100%,如果按照5000人认购,一手中签率应该是53%。

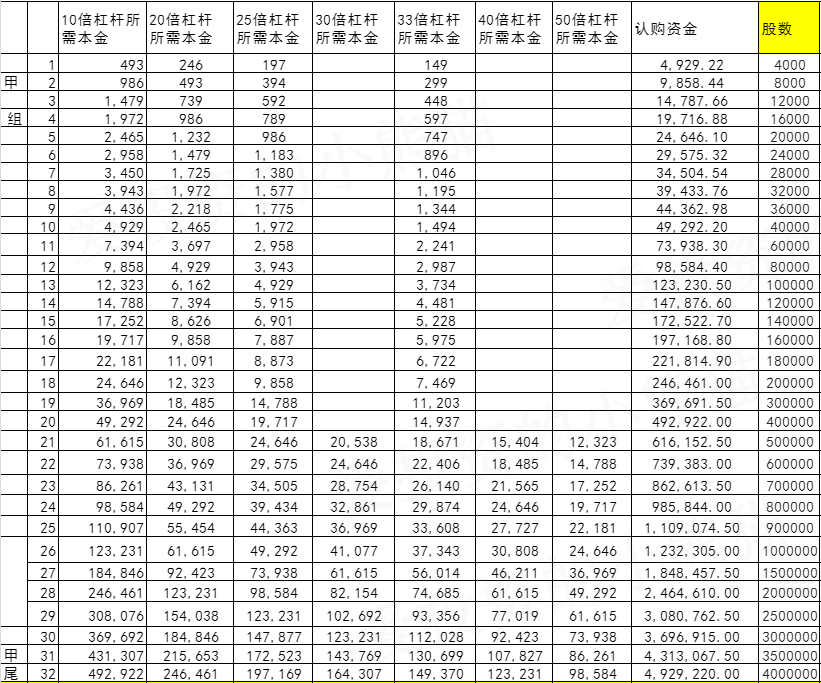

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是 555万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

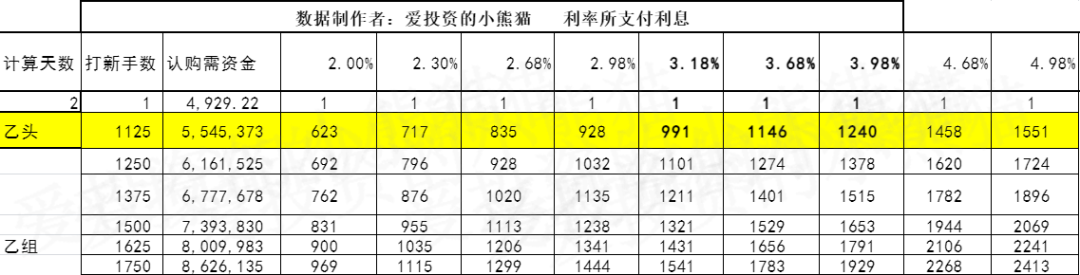

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价范围的中位数1.06港元计算,公开的上市所有开支总额约为5420万港元,募资额约1.48亿港元,占比约36.62%,开支相比募资额算是比较多了,已近四成了。

这票打不打?且看我下面的分析:

物流行业是低门槛、高竞争,如果没有巨大的资本投入与支撑,不足以整合或扩大市场份额。泛远国际在我国跨境电商物流行业中只是一个小型服务商,过于依赖大型电商客户,在履约能力、成本控制等方面不及行业龙头,导致公司在竞争中处于被动地位,泛远国际经营业绩动力不足,根源在于其竞争实力有待提升。

首次公开发售前阿里于2021年1月投资人民币1.39亿元,持股比例8.595%,每股成本2.07元,无任何禁售规限。Easygo于2022年11月投资人民币1326万元,持股比例0.82%,每股成本2.07元,无任何禁售规限。

公配上可以适当的玩一些的。

本文作者可以追加内容哦 !