作为行业“老二”的五粮液$五粮液(SZ000858)$,终究还是顶不住压力了。

12月14日,五粮液2024年合同签订已经完成,而据媒体报道,明年经销商被砍掉了20%的“普五”合同量。

为什么会在此时选择“缩量”,五粮液给出的原因是“八代普五比较稀缺,公司计划量有所缩减”,但这显然只是官方说辞。

从实际情况来看,五粮液这一次缩量其实是了保价。今年以来,“普五”长期处于价格倒挂状态,在五粮液天猫官方旗舰店中,1瓶52度500ml的五粮液第八代普五标价为1499元,不过,该款产品在打折后的到手价低至1070元,差价429元;而在拼多多的百亿补贴中,八代“普五”的价格更是低至853元,要知道八代“普五”的出厂价可是969元。

除了价格倒挂之外,库存长期维持在较高的水平也是五粮液选择缩量的重要原因。截至今年三季度,五粮液的库存为156.3亿,库存占流动资产的比例为11.6%。虽然相比于二季度库存有所减少,但目前五粮液仍背负着巨大的库存压力。

今年以来,白酒行业面临着需求下滑、供给过剩、竞争加剧等多重问题,虽然是行业龙头的五粮液也受到了巨大的冲击。和泸州老窖前几天直接降价让利不同,五粮液选择直接控制供应量,但值得思考的是——“缩量”操作又能起到有多大的效果?

缩量保价

在经济缓慢复苏的大背景下,今年的白酒行业走得确实尤为艰难。

最明显的特征是价格内卷。经历了4月份的春糖会,感受到需求明显减少的各家酒企,纷纷开始降价促销。

根据媒体此前披露的不同价位产品终端进货量同比数据显示,2000元以上相关产品下降19%,节后上涨12%;800-2000元相关产品下降15%,节后下降7%;500-800元高线次高端相关产品节前下降41%,节后下降20%;300-600元次高端价格节前下降23%,节后上涨9%;100-300元中高端节前下降4%,节后上涨12%;100以下中低端节前增长7%,节后增长69%。

从上面的数据中不难发现,除了中、低端产品的价格还能有所上涨之外,高端、次高端产品的价格其实都是在下降。

另一个显著特征则是库存激增。从各家上市酒企的财报来看,除了少数几家酒企之外,大部分白酒企业的库存都出现了持续走高的情况。例如泸州老窖,截至今年三季度泸州老窖的库存为110.1亿,而在去年同期泸州老窖的库存为89.77亿;还有山西汾酒,截至今年三季度山西汾酒的库存为102.8亿,而在去年同期山西汾酒的库存为86.46亿。

此外,今年白酒行业价格倒挂的现象也非常普遍,除了贵州茅台之外的酒企都基本出现了价格倒挂的现象。像五粮液,旗下拳头产品第八代“普五”的出厂价为969元,但在拼多多的百亿补贴中,八代“普五”的价格低至853元,倒挂超过100元;还有泸州老窖的国窖1573,批发价为875元/瓶,但在拼多多平台中,国窖1573的价格只要809元/瓶,倒挂了66元。

面对行业寒冬,各家酒企不得不思考应变的方法。例如泸州老窖,选择通过降价让利的方式来刺激经销商拿货,而五粮液则更为直接地选择从源头入手,直接将明年“普五”的合同量砍去了20%,通过“缩量”的方式来保价。

不过,无论是短期的降价让利还是缩量保价,这些操作或许在短期内能起到一定的效果,但从长期来看效果或许有限,甚至还会对酒企的业绩产生负面影响。例如五粮液,选择缩量后可以让第八代“普五”的价格更加坚挺,但是下一年五粮液的业绩也会受到影响——毕竟八代普五可是五粮液的核心大单品,八代普五占营收的比例并不低。

从目前来看,五粮液的这一次缩量保价更像是白酒行业下行周期中的一次“挣扎”,但这样的挣扎显然不会有太大的意义。

增长乏力

对于五粮液而言,除了库存压力和产品价格倒挂这两个问题之外,其还有许多的难题等待解决。

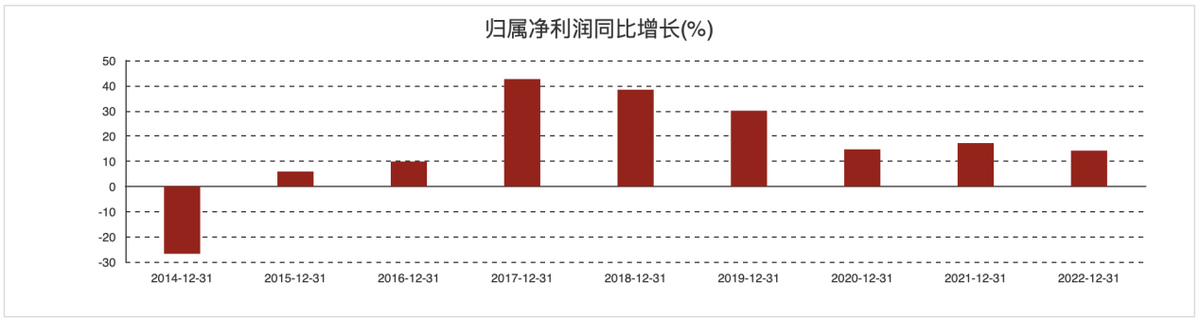

首先是业绩上,目前五粮液已经出现了增长乏力的情况。根据最新的财报数据显示,今年前三季度,五粮液的营收和净利润增速分别为12.11%和14.24%,虽然业绩依旧保持着双位数增长,但这样的表现也只能说是中规中矩而已。

拉长周期来看,2017—2019年是五粮液的业绩爆发期,这三年五粮液的净利润增速分别达到42.58%、38.36%和30.02%。到了2020年,五粮液的业绩增速开始放缓,2020—2022年净利润增速分别为14.67%、17.15%和14.17%,再加上今年前三季度14.24%的净利润增速,五粮液的业绩显然已经没了之前的爆发力、变得越来越平庸了。

其次是行业地位方面。在大约十年前,五粮液和贵州茅台被称为“白酒双雄”,虽然贵州茅台力压五粮液一头,但两者的差距并不悬殊。不过,十几年过去后,现如今贵州茅台和五粮液的差距已经越来越大。从市值来看,截至12月15日收盘,贵州茅台的总市值为2.07万亿,而五粮液的总市值为5190亿,贵州茅台的总市值是五粮液的约4倍。

还有产品的竞争力方面。和飞天茅台长期供不应求、需要加价才能买到不同,上面的内容已经提到目前第八代普五处于价格倒挂的状态,很显然两者的产品竞争力差距非常大。而且从利润率数据来看,今年前三季度五粮液的毛利率和净利率分别为75.86%和38.11%,而贵州茅台的毛利率和净利率分别为91.71%和53.09%,贵州茅台的利润率明显要比五粮液更高。

从目前来看,五粮液可谓是“内外受困”——对内,其自身已经出现明显的增长瓶颈,产品竞争力也越来越弱;对外,整个白酒行业的大环境都不好,其和贵州茅台的差距也越来越大。而这些问题,显然不是依赖“缩量”就能解决的。

从资本市场上的表现来看,投资者对于五粮液的前景也充满了担忧。截至12月15日收盘,五粮液股价报收133.7元/股,在宣布“缩量”后当天股价依旧下跌了0.84%。拉长周期来看,最近三年五粮液股价都是回调状态,相比于最高点股价已经腰斩。

对于五粮液而言,价格倒挂、库存走高只是表现,更深层次的原因实则是五粮液近几年来已经逐渐掉队。在这样的背景下,缩量保价只能起到短暂的效果,五粮液想要走出困境,显然还要另寻他法。

本文作者可以追加内容哦 !