内容概况: 随着国内终端板材和橱柜等需求带动,过去我国三聚氰胺浸渍纸供需规模逐年递增,一度在2021年产量和需求量达50.18万吨和47.82万吨左右,2022年国内房地产终端需求不振,我国三聚氰胺浸渍纸产量和需求量小幅度下降至49.03万吨和46.28万吨左右。

关键词:三聚氰胺浸渍纸产量 三聚氰胺浸渍纸市场规模 三聚氰胺浸渍纸产业链 三聚氰胺浸渍纸价格 三聚氰胺浸渍纸企业竞争

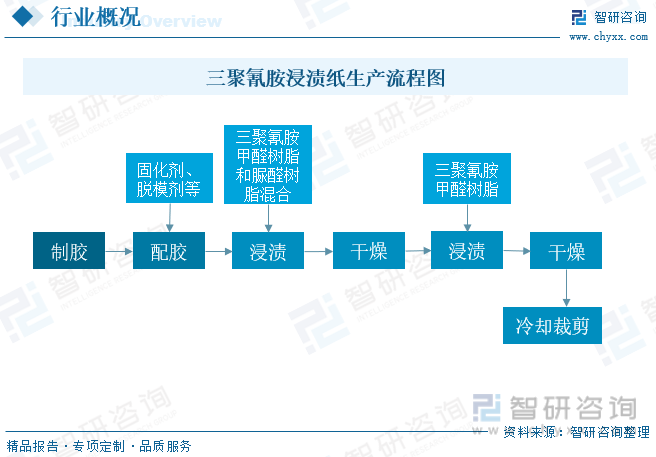

一、三聚氰胺浸渍纸产业概述

三聚氰胺浸渍装饰纸,即三聚氰胺浸渍胶膜纸,也称“蜜胺”纸,是一种素色原纸或印刷装饰纸经浸渍氨基树脂(三聚氰胺甲醛树脂或醛树脂)并干燥到一定程度、具有一定树脂含量和挥发物含量的胶纸,经热压可相互胶合或与人造板基材胶合。随着人类社会的不断发展,木材资源日渐匮乏,为了满足人类日益增多的木制品的需求,三聚氰胺浸渍装饰纸作为表面装饰材料,越来越多地广泛应用在橱柜、衣柜、强化复合地板、人造板等多种板材的饰面装饰。

二、三聚氰胺浸渍纸产业背景

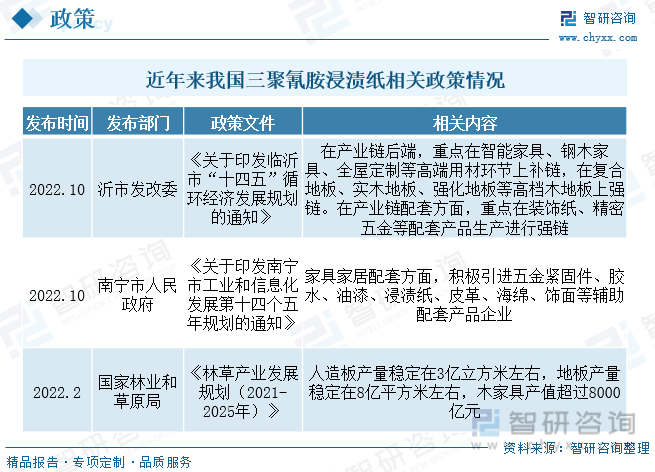

三聚氰胺浸渍纸环保性能突出,政策鼓励行业发展。2021年国家级标准《低挥发性有机化合物含量涂料产品技术要求》实施,国家环保政策不断完善,政策推动下装饰原纸行业不断向环保化的方向发展。同时,2021年人造板新国标进一步细化人造板及其制品甲醛释放量,分级E1级、E0级和ENF级,其中E0级和ENF级要求严格程度超过美国CARB-NAF标准,人造板中较为劣质材料逐渐退出市场,头部定制家居企业推出以高端装饰原纸作饰面的无醛环保人造板,三聚氰胺浸渍纸环保性能较佳,受益政策需求有望持续发展。

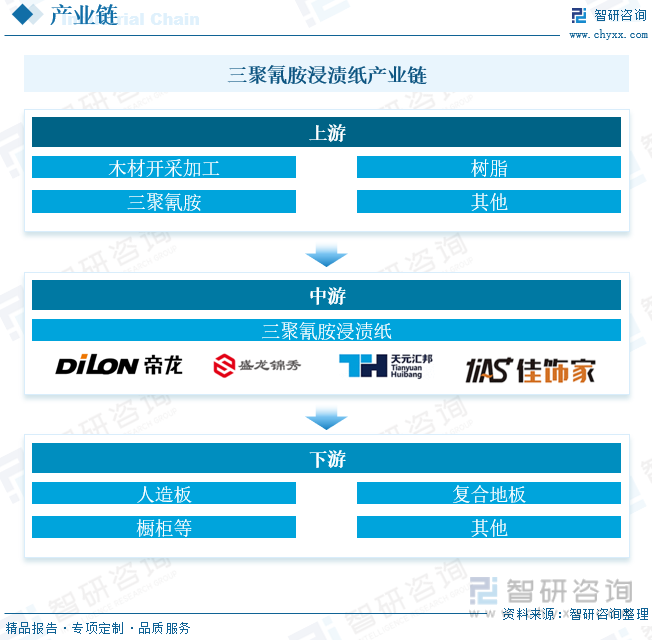

三、三聚氰胺浸渍纸产业链

三聚氰胺浸渍纸产业链情况而言,浸渍纸是制造家具过程中的中间产品,其上游为木材开采加工木浆、树脂等原料产业,中游主要为浸渍纸生产加工企业,因整体行业壁垒较低,主要以中小企业为主,市场竞争激烈,下游主要为人造板行业等,加工后的成品最终流向家具、地板、木门等终端产品。目前国内木浆和树脂等原料占装饰原纸成本比重达80%以上,浸渍装饰纸行业而言,根据帝龙新材招股说明书,装饰原纸约占其成本约50%,综合来看,原料占比三聚氰胺浸渍纸成本在4成左右。

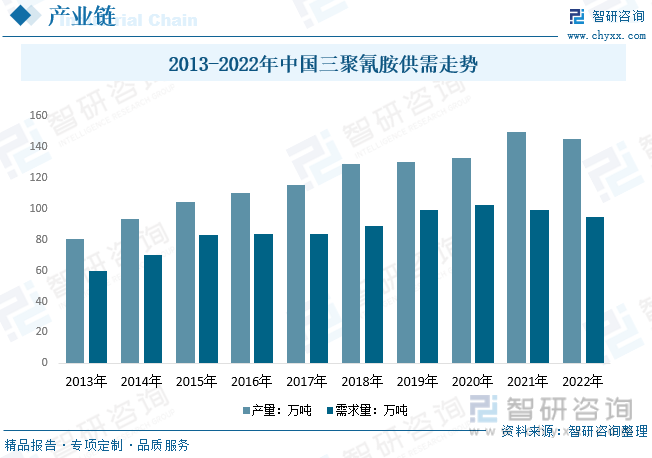

早期三聚氰胺价格和利润较高,经过一轮建设周期,我国三聚氰胺产能释放、产量增加,但2019年开始由于原材料成本的上涨,导致产量开始出现明显的下滑态势,而中国三聚氰胺下游需求受板材、涂料等行业需求影响较大,房地产行业需求推动,同时板材行业对甲醛释放的严格环保要求促使了胶粘剂的升级,国内三聚氰胺的需求稳步增长,但在进入2022年国内房地产进入稳价新时期,需求明显下降,数据显示,2022年中国三聚氰胺产量约为145万吨,需求量约为95万吨。

四、三聚氰胺浸渍纸产业现状

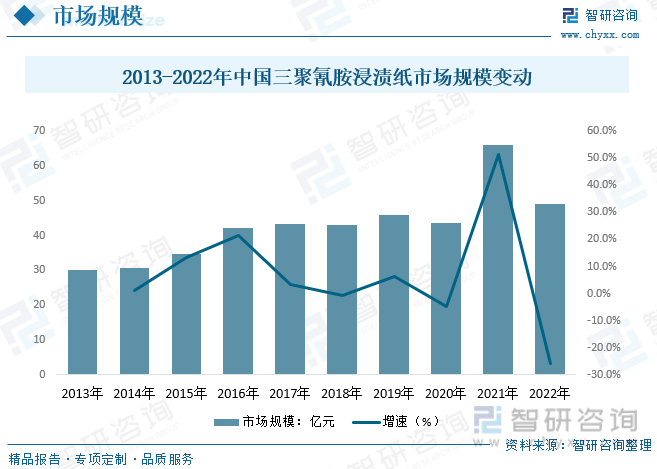

我国三聚氰胺浸渍纸行业发展现状而言,随着国内房地产领域需求带动,叠加人造板应用持续渗透及相关技术渗透、规模化趋势带动,我国三聚氰胺浸渍纸行业规模快速扩张,从2013年的19.9亿元增长至2021年66.08亿元,其中2020年在国内疫情背景下小幅度下降,2021年需求复苏叠加三聚氰胺成本高涨等因素,带动我国三聚氰胺浸渍纸市场规模大增,2022年我国疫情反复叠加终端房地产需求不及预期,我国三聚氰胺浸渍纸市场规模下降至49.09亿元左右。

注:本文节选出自智研咨询发布的《2023年中国三聚氰胺浸渍纸行业全景简析:消费者品质要求提高,浸渍纸有望持续高端化[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询官网搜索查看。

了解更多三聚氰胺浸渍纸行业的深度研究分析和全面数据,请关注智研咨询发布的《中国三聚氰胺浸渍纸行业市场发展调研及未来前景规划报告》。本《报告》从2022年全国三聚氰胺浸渍纸行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国三聚氰胺浸渍纸行业发展运行进行了深度剖析,展望2023年中国三聚氰胺浸渍纸行业发展趋势。《报告》是系统分析2022年度中国三聚氰胺浸渍纸行业发展状况的著作,对于全面了解中国三聚氰胺浸渍纸行业的发展状况、开展与三聚氰胺浸渍纸行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事三聚氰胺浸渍纸行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

本文作者可以追加内容哦 !