供应链范式获悉,中国工业品采购服务平台——震坤行工业超市有限公司(以下简称称“震坤行”)已成功在纽约证券交易所挂牌上市,股票代码为“ZKH”,成为中国MRO赴美上市第一股。

截至发稿日,震坤行股价15.9美元/股,最高曾涨至18.00美元,市值为24.9亿美元(约合177亿元人民币),是自2021年6月30日以来中概股市值最大的在美IPO。

据悉,震坤行在本次IPO中总计发行400万股美国存托股票(ADS),相当于1.4亿股A类普通股,每股ADS的发行价为15.5美元。预计在扣除承销折扣、佣金以及公司应付的估计发行费用后,震坤行将从此次IPO中获得约4860万美元的净收益(或约5730万美元,如果承销商全额行使其超额配售权)。

招股书显示,本次上市募资净额约30%将用于平台发展以增加业务规模;约30%用于加强供应链能力,进一步提高履约效率;约30%用于潜在的战略投资和收购;其余用于一般企业用途,包括营运资金、研发、IT数字化基础设施、海外市场开发等。

震坤行董事长兼CEO陈龙表示:“我们来参加上市仪式,不只是来庆祝的,而是来做出郑重承诺:成为一家公众公司,我们将承担更多的社会责任,更加的公开透明合规,用更高的标准进行公司治理。无论是给股东更好的回报,还是成就员工和合作伙伴,都需要我们坚持以客户为中心,持续供应链深耕,为客户创造更大的价值。”

01.从经销商到一站式MRO采购服务平台商

供应链范式梳理发现,震坤行的成长历程可由四个角色串联,即经销商、制造商、电商及平台服务商。

·1998年,陈龙在上海创立了震坤行,主要经销胶黏剂、润滑剂等品类产品。

·2008年,震坤行成立深圳轴心自控,将经营重点转到了产品制造上。据了解,深圳轴心自控专注于点胶自动化设备的研发生产,并提供全套的点胶技术解决方案,2016年,该公司被国际龙头企业Mycronic收购。

·2014年,震坤行提出了服务制造业的“一站式工业用品超市”概念,将目光转向了电商平台,并正式更名为“震坤行工业超市(上海)有限公司。公司以胶粘剂和特种润滑客户为种子客户,成功发力MRO业务。

据供应链范式了解,MRO是Maintenance(维护)、Repair(维修)、Operation(运行)的缩写,主要指在实际生产过程不直接构成产品,只用于维护、维修、运行设备的物料和服务。包括润滑油、油漆、焊材、磨料磨具、劳保用品、五金配运输工具、仓储设施等非生产原料性质的工业用品,均统称为MRO类产品。

·2019年,针对国内市场MRO采购服务行业分散且相对不发达,整个价值链的数字化水平较低等痛点,震坤行开始转型成为数字化的工业用品服务平台,为客户提供一站式MRO采购和管理服务。

至今,震坤行的服务范围已涵盖产品采购、选择、交易、库存管理和端到端履行等整个价值链的全套交易服务。

在一站式MRO采购和管理服务上,截至2023年9月30日,震坤行的产品覆盖了约1720万个SKU和所有主要的MRO产品线。并提供包括匹配生产和采购计划、产品预筛选、智能推荐和库存优化在内的一站式MRO采购管理服务。

在数字化MRO采购上,震坤行开发的ZKH·MRO词典,能够使所有价值链参与者能够“说同一种语言”,实现了完全数字化和定制化的透明高效的MRO交易体验。

在端到端履行上,截至2023年9月30日,震坤行已在上海、武汉、成都、西安等国内主要城市构建了覆盖全国的履约和服务网络,包括30个配送中心和96个中转仓库,总建筑面积超过25万平方米,以及4000多台放置在客户现场的EVM智能自动售货机,实现客户设施中的按需交付订单。

02.自2020年起累计亏损25.47亿元,未来可能持续

近年来,震坤行都处于增收不增利的状况。

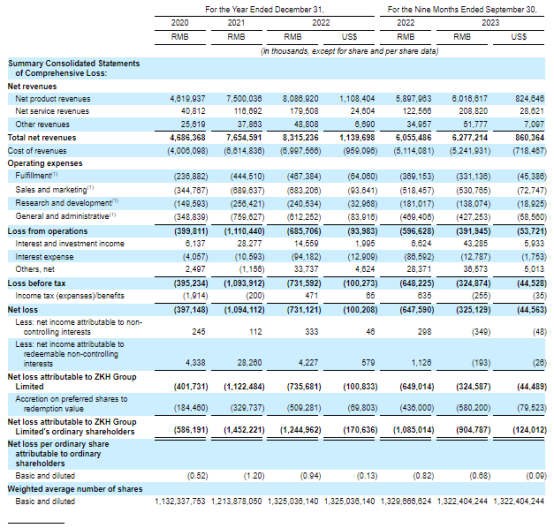

招股书显示,2020年至2022年,震坤行营业收入分别为46.86亿元、76.55亿元和83.15亿元,净利润分别为-3.97亿元、-10.94亿元、-7.31亿元。截至2023年9月10日止前三个季度营收为62.77亿元,净利润为-3.25亿元。

据悉,震坤行的收入主要分别为产品净收入、服务净收入及其他收入三部分,其中产品收入为主要收入来源。

产品收入进一步分为ZKH平台和GBB平台两部分,招股书数据显示,2020年、2021年、2022年及2023年前三季度,来自ZKH平台的净收入分别为40.68亿元、65.50亿元、72.77亿元、53.53亿元,分别占比总营收的86.8%、85.6%、87.5%、85.3%;来自GBB平台的净收入分别为5.52亿元、9.50亿元、8.10亿元、6.64亿元,分别占比总营收的11.8%、12.4%、9.7%、10.6%。

服务净收入包括通过震坤行平台从供应商获得的销售佣金,2020年、2021年、2022年及2023年前三季度分别占总营收比重未超3.3%.

其他收入包括公司提供经营租赁服务所产生的收入,涵盖若干类型的机器及设备、测试及维修服务,以及仓储及物流服务,在近年来占总营收比重趋于0.6%左右。

据供应链范式了解,震坤行净利润亏损主要源于收入成本、营业费用、经营损失的增加,其中收入成本占据了近八成的亏损。

招股书显示,2020年、2021年、2022年及2023年前三季度,震坤行收入成本分别为40.06亿元、66.15亿元、69.98亿元、52.42亿元,自2021年起同比上年分别增长65.1%、5.8%、2.5%。

震坤行在招股书表示,2021年收入成本大幅增加主要是由于润滑剂、粘合剂、紧固件、电线电缆等原材料价格上涨带动了MRO产品的增长。

现金流方面也不容乐观,2020年、2021年、2022年及2023年前三季度,震坤行的经营性现金流净额分别为3180万元、-13.83亿元、-5.04亿元、-5.09亿元。

对于净利润亏损现象是否持续,震坤行在招股书中表示,公司实现盈利的能力将主要取决于增加毛利润的能力,要么以快于收入成本增长的速度增加收入,要么降低收入成本或营业费用占净收入的百分比。因此,不能保证公司未来能够提高毛利润或实现盈利,震坤行未来可能会继续出现亏损。

03.德意志银行、华兴资本、中金公司任联席主承销商

天眼查APP显示,上市前震坤行共经历9轮融资,已披露交易金额累计约为14.84亿元。值得注意的是,于2020年完成的3.15亿美元E轮股权融资,是当时工业用品领域最大的一笔单轮融资。

背后的投资方包括红桥创投、钟鼎资本、经纬创投、同创伟业、元生资本、惠友投资、老虎环球基金、君联资本、腾讯投资、云锋基金、国调基金、普洛斯、建发新兴投资等知名投资机构。

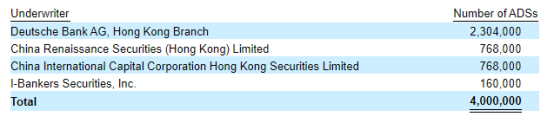

招股书显示,此次IPO由德意志银行(Deutsche Bank)、华兴资本(China Renaissance)和中金公司(CICC)担任联席主承销商,I-Bankers Securities,Inc.担任副承销商。此外,承销商另享有60万股ADS的超额配售权。

根据招股书显示,IPO前,震坤行CEO陈龙持股16.6%,董事、副总裁Junyu Li持股0.9%,Xiaoyi Wu持股1.1%,Phoenix ZKH Limited持股16.6%,Eastern Bell(钟鼎资本)持股为14.7%,Genesis Capital(元生资本)持股10.5%,腾讯持股9.4%,老虎环球基金持股为5.4%。

其中,Phoenix ZKH Limited是Loong ZKH Limited全资拥有的英属维尔京群岛公司,Loong ZKH Limited由陈龙全资拥有。

IPO后,陈龙持股15.80%,Xuekun Zheng持股15.80%,Xiaoyi Wu持股1.00%,Junyu Li持股0.90%,Phoenix ZKH Limited持股14.6%,Eastern Bell(钟鼎资本)持股10%,Genesis Capital(元生资本)持股9.4%,腾讯持股6.6%,老虎环球基金持股为5.2%。【供应链范式】

图片来源:

《震坤行招股书》

参考资料:

《震坤行招股书》

本文作者可以追加内容哦 !