周三美股迎来一波急跌,尾盘快速跳水,发生了什么?

2023年12月21日,昨天前半夜市场还走势平静,后半夜突然画风突变,三大指数齐刷刷跳水,纳斯达克甚至快速跳水2%,让人一脸懵逼。最终,美股收盘表现不佳,标普500指数下跌1.5%,道指跌逾470点,结束了九连涨的势头。这意味着美股市场在该日遭遇了明显的下跌趋势。

在基本面没有大变化的情况下,最大的可能性就是交易情绪层面的,一方面是近期连续的逼空上涨,积累了获利盘,活力兑现盘用出;另一方面,则是“零日期权”的大规模成交,引发市场的快速回调踩踏。

Miller Value的John Spallanzani表示,“零日期权”市场活动可能促成了美国东部时间下午3点左右的尾盘抛售。零天到期期权又被成为“0DTEs”,这些期权合同的寿命很短,通常在24小时内到期,期权持有人有权利但没有义务以固定价格买卖标的资产。Spallanzan表示,标准普尔500指数近100万份期权合约将于周三到期,执行价为475美元。他说:“当我们涨到475美元时,似乎引发了踩踏式抛售。”

从高盛交易平台可以看到一些交易细节:

标普E迷你期货大部分交易在下午两点半后开始大量达成,甚至在标普500指数跌破4800点之前。

股市刚开始下跌后的45分钟内,成交出现了明显的爆量,是平时的5倍左右。

有一笔大手笔的电子交易,购买了标普500指数12月20日到期的看跌期权,行权价为4755点。

零日期权,这个地方,谋士跟大家简单科普一下:

零日期权(0DTEs)

定义:0DTEs是指那些寿命非常短,通常在24小时内到期的期权合同。这种类型的期权允许持有人在短时间内以固定价格买卖标的资产,但没有义务这样做。

市场影响:由于这些期权的寿命很短,它们的交易活动可能会在市场上产生较大的即时影响,尤其是在期权到期日附近。

标普500指数期权的到期

期权合约到期:Spallanzani指出,近100万份标普500指数的期权合约于周三到期,执行价为475美元。这意味着大量的期权交易可能在这一价格点附近发生。

市场反应:当标普500指数达到475美元时,可能触发了大量的期权执行,这可能导致市场上的踩踏式抛售。

美股市场的表现

历史高点:尽管本周美股在年底强劲反弹的基础上持续上涨,道琼斯工业指数创下历史新高,标准普尔500指数也接近2022年1月的历史高点,但市场对美联储官员的鹰派言论表现出忽视的态度。

利率预期:美联储官员试图缓和市场对美联储可能迅速下调基准利率的预期,但投资者似乎对此不为所动。

0DTEs期权市场的活动反映了市场参与者对短期价格波动的反应,这可能导致股市尾盘出现较大的波动。尽管目前股市整体表现强劲,但这类期权活动和美联储的货币政策预期仍可能引起市场的短期波动。投资者需要对此类市场动态保持关注,以便更好地理解和应对可能的市场变化。

所以,昨夜尾盘的大跌,是上涨过程中的正常洗盘,洗洗更健康,不足为据,拥抱产业大周期,继续拥抱AIGC的产业上行周期,保持战略定力,咬定青山不放松。

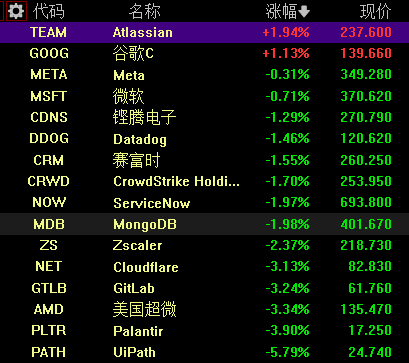

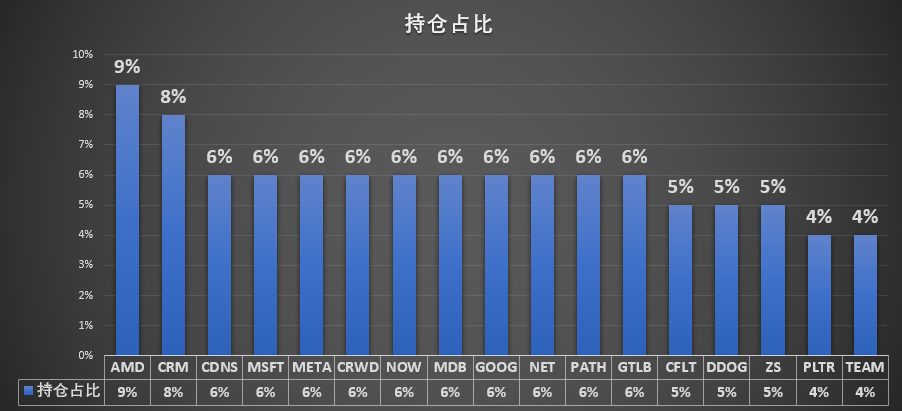

昨夜谋士持仓,整体有回调,但幅度可控,近期强call的team甚至逆势走强,近两周大涨近30%。

昨夜半导体调整比较多,AMD跌了3.34%,但产业周期已经启动,AI芯片明年超级周期,传统的PC与数据中心服务器也复苏在即,调整以后,重点布局。

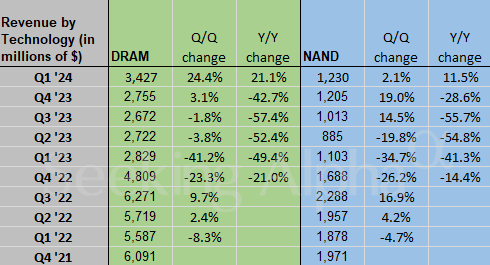

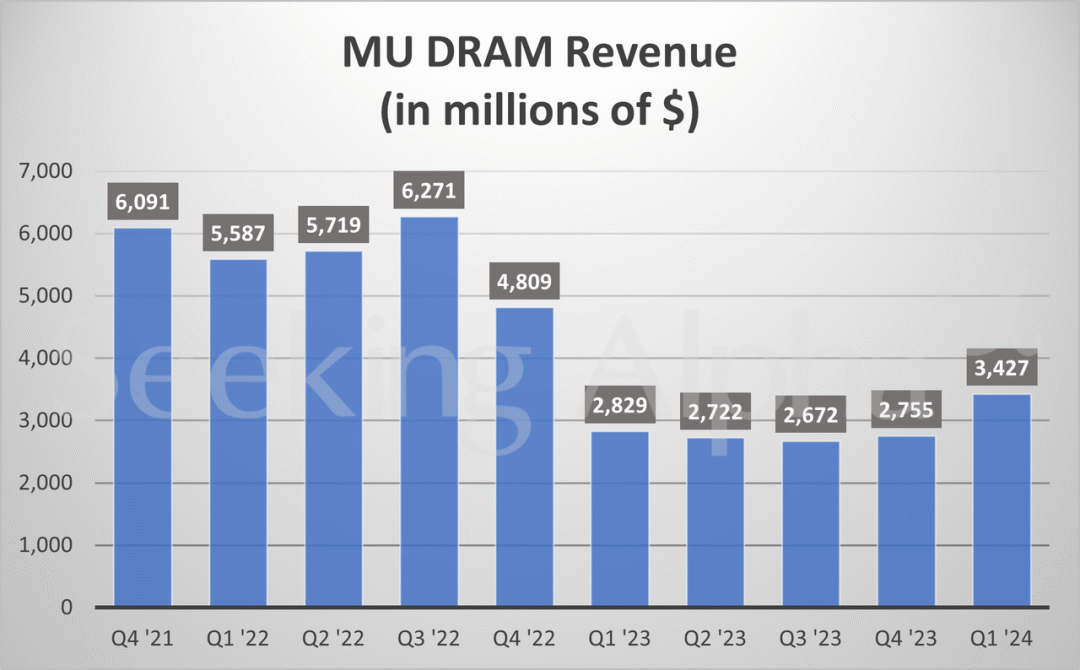

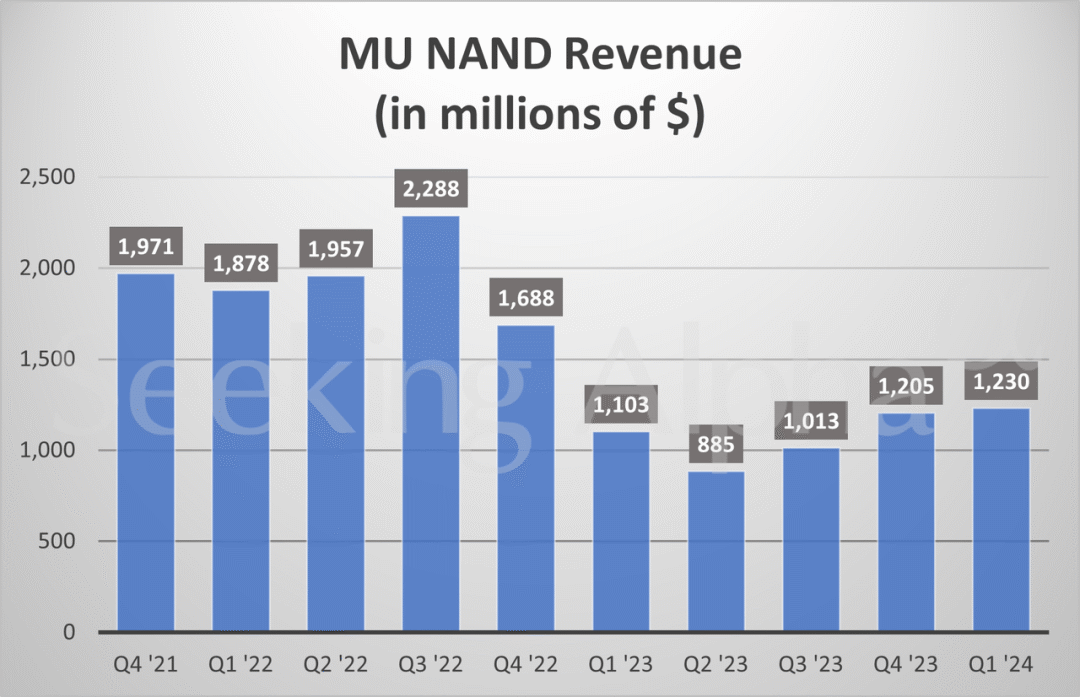

这不从昨夜内存巨头美光科技MU发布的财报也验证了谋士的判断:

美光科技(MU)公布了第一季度业绩和指引,股价在延长时段上涨2%,业绩好于预期。截至11月30日,美光的营收为47.3亿美元,每股亏损0.95美元,运营现金流为14亿美元。美光表示供需和定价改善有助于业绩,分析师预期营收为46.3亿美元,每股亏损1.01美元。

公司预计第二季度营收在51亿至55亿美元之间,调整后的亏损为每股0.21至0.35美元,2024年展望积极,预计智能手机市场复苏,个人电脑和服务器出货量也有望增长。

明年的资本支出预计在75亿至80亿美元之间。

财报亮点

- 美光科技(MU)周三股价延长时段上涨4%,公布第一季度业绩和指引超出预期。

- 截至11月30日,美光(MU)第一季度亏损0.95美元,营收为47.3亿美元,期内运营现金流为14亿美元。

- 上个月底,美光上调第一季度收益和指引,归因于供需和定价改善。

- 分析师预期期间每股亏损1.01美元,营收46.3亿美元。

- 西部数据(WDC)股价在报告后上涨。

- 美光(MU)展望第二季度营收为51亿至55亿美元,超过4.99亿美元的预期。

- 调整后,每股亏损0.21至0.35美元,高于0.62美元的预期。

- 预计期间调整后的毛利率在11.5%至14.5%之间。

- 美光(MU)对2024年持乐观态度,看到智能手机市场复苏迹象,预测个人电脑和服务器出货增长。

- 预计明年支出略高于2023年,资本支出在75亿至80亿美元之间。

电话会议要点:

1.在第一财季,美光的收入、毛利率和每股收益均高于我们在上次财报电话会议上提供的指导范围的高端,这反映了美光强劲的执行力和改进的定价。在生成式人工智能的催化和推动下,我们正处于多年增长阶段的早期阶段,这项颠覆性技术最终将改变商业和社会的方方面面。内存是支持 GPU 的 AI 服务器的核心,我们已经看到 AI 解决方案的早期部署推动了强劲的需求,而这种需求只会随着时间的推移而加速。美光已做好充分准备,利用这一增长,在我们 45 年的历史中,我们推出了一套最强大的新技术和产品。

2.本日历季度,我们推动了行业定价的强劲转折,与之前的计划相比,这将使我们受益于本财年早些时候的更高价格。我们打算在供应和产能投资方面保持非常严格的纪律,因为我们的定价仍远未达到与必要投资回报率相关的水平。我们预计,到2024年,我们的定价将继续走强。我们预计 2024 年全年的利润率和财务业绩将有所改善,并在 2025 年创下行业 TAM 的记录。

3.在行业领先的技术路线图方面取得了重大进展。美光在DRAM和NAND领域处于业界最先进的技术节点的最前沿。我们的绝大多数位都位于前沿节点上:DRAM 中的 1-alpha 和 1-beta 以及 NAND 中的 176 层和 232 层。如前所述,1-beta DRAM和232层NAND节点都比以前的节点更快地达到成熟良率。我们预计 2024 财年前端成本的降低将符合我们的长期预期,即 DRAM 的中高个位数和 NAND 的低十分之一。我们有望在 2025 年使用 EUV 的 1-gamma DRAM 进行批量生产。

4.转向我们的终端市场。对于PC、移动、汽车和工业终端市场的大多数客户来说,内存和存储的库存处于或接近正常水平。因此,我们从这些市场的客户那里看到的需求更接近他们的终端市场需求。数据中心客户的内存和存储库存正在改善,我们继续预计该市场的客户库存将在 2024 年上半年的某个时候接近正常水平。在我们的数据中心和 PC 市场中,我们在向 D5 过渡方面处于行业领先地位,我们预计在 2024 年初将我们的 D5 销量从 D4 交叉。

所以,调整反而提供了很好的机会,继续强call。

也上面的综合情况,谋士的实盘策略标的个股出现了大部分调整,但很多情况调整分为主动跟被动,昨天明显是被动所为,今晚继续看看情况;

后续谋士会持续的更新策略组合的情况;

有玩美股的兄弟,自己把握,有不懂的可以随时留言交流!

$标普500ETF-iShares(AMEX|IVV)$

$标普500价值股ETF-iShares(AMEX|IVE)$

$超威半导体(NASDAQ|AMD)$

本文作者可以追加内容哦 !