上周,上证综指一度跌破2900点关口,基于沪深300的股债性价比指标达到了2016年以来99.90%分位数,全A指数的量化大格局信号继续处在“秋天” 的格局(即中期有压力的格局)。从估值的角度,在近3000个交易日里,只有3个交易日的估值比本周三更加“便宜”,与此同时,基金重仓指数的市净率已下降到了1.3,达到了该指数有史以来的0.18%分位数;而从量能的角度,上周二两市的成交额一度缩到了6583亿,已非常接近于最新的缩量异动阈值,如果后续有机会跌破,则意味着短期卖压的出清已具有统计上的显著性意义。

今年,我们看到了一个个指标逼近了历史的极值,在这一个个指标逼近极值的过程中,我们感受到了今年左侧布局的艰难程度要胜于过去任何一年,阶段性回归的机会也比过去七年里任何一年都要短暂,然而从统计的角度,当下的一系列指标毕竟已进入了极值区域,若在这个点位短期再过度悲观,就非常容易陷入空头陷阱。

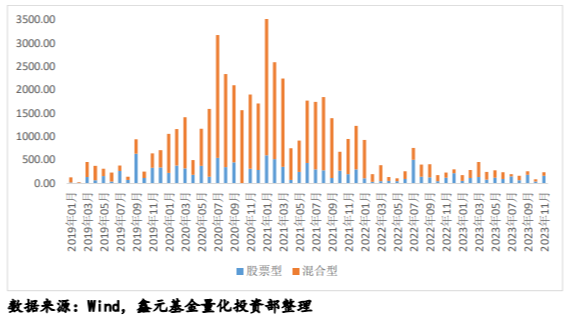

临近年底了,我们来看看今年三路资金的增减情况。第一个是公募基金的新增募集,今年前11个月,公募股票型基金和偏股混合型基金两者合计的新增增量不及2021.1一个月,可见机构资管盘的新增“子弹”是严重不足的,主动权益基金的份额与被动权益基金的份额差距缩到近五年的最小,上一次还是发生在2018年下半年,这说明历史多次验证了在下行beta 行情下,被动类基金会吸走一部分主动型基金的份额。

第二个是北向资金的流向,受益于今年1月1400多亿的净流入,今年截至目前北向累计还有一些微弱的净流入(说明今年北向不算是减量),但目前所剩无几,整个转折点发生在今年8月,这个月开始也是内外盘走势开始分化的起点,这个月到底发生了什么质变,回头看应该说这个月是年内第一次出现分子端和分母端明显双杀的月份。关于后续北向的流向,我们在之前周报里已经表达过一个观点,就是美债收益率跌破4以后,外资的股债性价比会走出2-sigma区域,这会使其边际净流出减弱,从最近一周看,北向的净流出情况确实有所好转,下一步要让北向重回百亿级别的净流入,要么是国内分子端数据出现好转,同时美债收益率保持现状,要么是美债收益率进一步“自由落体式”的跳水。

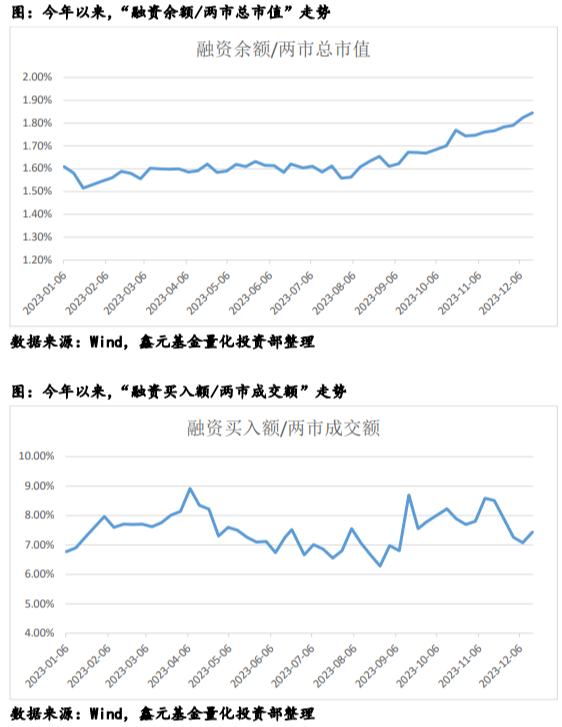

最后是两融资金,从下图中可以看到,对于今年的两融,整体上显示出的是增量效应,一方面今年的融资余额总体上升了1000亿,另一方面,如果更准确地把两融余额和两市总市值进行比较,会发现这个数据也是在上升的,年初的时候,这个比值在1.5%左右,目前时值年末,反而上升到了1.7%,在今年两市成交量大多维持在8000-10000亿的情况下,两融资金整体上成为了难得的一股增量。不过,两融的力量在年内不是一成不变的,它的成交额与两市成交额的比值呈现出明显的周期性规律,年内最高值接近9%,最低值接近6%,符合历史上存量格局下5%-10%的区间,换句话说,在没有外资助力的月份里,这个指标成为了交易上的一个比较有效的择时指标,接近“天花板”时就可以考虑减仓防守,接近“地板”时又可以考虑加仓进攻,我们预计明年第一季度,存量格局难以打破,这个区间的有效性还将持续。

总的来说,当前全A指数大格局的信号已经连续四个月处在“秋天”的格局,我们对于当下整个大势的判断,仍倾向于当前的底部是一个复杂的箱体震荡底,难以指望指数在某个点形成 V 字反转,形态上或类似于2014年的上半年(当时的上证综指同样是贴近20年均线的上方,在1950点到2150点之间来回震荡了6个月),难以一蹴而就,这是因为当前的多空双方分歧很大,这种分歧需要通过时间去消化,且在这个过程中,分子端数据的修复情况(其中以cpi、ppi和M1- M2最为重要)也会逐渐明朗。

从当前到春节前这个阶段,谁先领涨非常重要,对于企稳这件事,更持久的剧本不应该只有题材股的反复炒作,真正的企稳需要出现价值搭台,需要一部分主力资金认为当前的定价已包含了过于悲观的宏观预期,愿意暂时形成合力去博弈下一轮的“预期差”。

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

$鑫元中证1000指数增强发起式A(OTCFUND|017190)$

$鑫元国证2000指数增强C(OTCFUND|018580)$

风险提示:

基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资者购买基金前应认真阅读基金合同、招募说明书、基金产品资料概要等法律文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。

本文作者可以追加内容哦 !