天天财经讯,富滇银行股份有限公司(下称富滇银行)是云南唯一一家城商行,自今年5月无人接盘中铁信托四次挂牌该行5000万股股份至今,富滇银行仍然深陷漩涡。就在近日,这家银行再遭二股东“清仓”。

股权惨遭第二大股东“出清”

富滇银行的前身是1911年由爱国将领蔡锷创办的云南全省公钱局,曾通过发行滇币调控云南金融,创造过辉煌的金融史。1912年改组为省立富滇银行,史称旧富滇银行。2007年12月,富滇银行在原昆明市商业银行基础上重组成立,是云南省唯一的省属城市商业银行。

本周一,中国大唐集团财务有限公司(下称大唐集团)将持有的富滇银行9亿股股权挂牌转让,约占富滇银行总股本的13.47%,转让底价约为32.04亿元。

图源:北京产权交易所官网

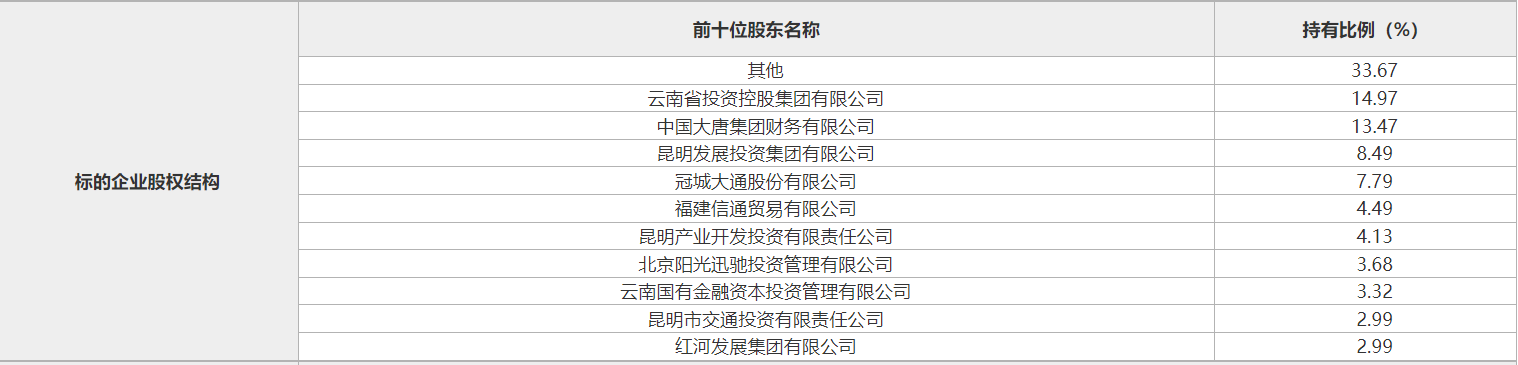

从股权结构来看,该行前五大股东分别为:云南省投资控股集团有限公司(持股比例14.97%);大唐集团(持股比例13.47%);昆明发展投资集团有限公司(持股比例8.49%),冠城大通股份有限公司(持股比例7.79%);福建信通贸易有限公司(持股比例4.49%)。

若本次股权转让成功,意味着大唐集团对其所持股份全部“出清”。事实上,大唐集团早在2021年2月就有对外转让所持有的该行全部股份之意,不过最终并能实现。

富滇银行股权结构 图源:北京产权交易所官网

前述提到的中铁信托曾是富滇银行的第十大股东,持股股权为0.8%。今年5月底,中铁信托第四次公开挂牌转卖所持该行的全部股份,转让底价为8990.10万元,该底价较首次挂牌价1.28亿元下降超过3800万元,相当于打了七折。

中铁信托曾在第三次挂牌转让时答复媒体,表示急于出手富主要是基于国资委要求央企加快剥离非主业相关业务的政策,与标的企业业绩不相关。而对于转让价格一降再降仍未成功出售的原因,相关负责人称可能是市场大环境影响,以及标的只是小比例参股权而非控股权两方面因素影响。

不过业内人士则分析认为,中铁信托一再甩卖富滇银行股权,一是其自身出于流动性所需,二是中铁信托不看好继续持有富滇银行股权的前景。

除了大唐集团和中铁信托屡次“出逃”外,去年10月中旬,保山市永昌投资开发集团也公开拍卖自己持有的1亿股富滇银行股份。这1亿股权被拆分成20笔,评估价合计1.9亿元,起拍价合计1.71亿元,相当于打九折。第九大股东红河发展也曾宣布转让该行1亿股份,第四大股东冠城大通将其所持该行2.08亿股份质押。

尽管历史背景深厚,但富滇银行发展之路却波折连连,股权成了“烫手山芋”转让艰难外,富滇银行的IPO之梦走得也是困难重重。

IPO筹划5年无果

资产减值三年77.7亿

富滇银行早在2018年就提出上市计划,时任董事长洪维智在年报中提出了“增资+上市两步走”的资本补充思路。2020年年报中,该行曾提出“全力推进上市准备及增发股份”已经成为其2021年的重点工作之一,将全面启动2021-2022新一轮增资扩股工作,计划募集资金不低于60亿元,该行亦表示力争2021年末完成上市辅导工作。

但直到现在仍未有公开进展。关于上市一事,富滇银行在2022年年报中再未提及。

地方性银行推进上市,外界普遍关注其业绩、资产质量、以及管理团队的稳定等。而富滇银行近两年内人事变动频繁、股权结构不稳定、经营业绩表现不理想……这些或许是其上市路上的拦路虎。

经营业绩方面,富滇银行终于在2021年摆脱了营收个位数增长的局限。2021年实现营收57.94亿元,同比增长11.91%;2022年,实现营业收入58.44亿元,同比增长2.64%,较前一年下降9.27个百分点。

富滇银行净利润波动也较大,拉长时间线观察2017年-2022年分别实现净利润11.26亿元、1.06亿元、3.77亿元、5.4亿元、6.17亿元、7.26亿元,增速分别为2.27%、-90.61%、256.28%、43.32%、14.24%、18.78%。

可以看出,富滇银行2018年净利润受损严重,虽然后面四年净利润实现稳步增长,但相较于2017年仍有较大差距。影响净利润的一个因素是资产减值损失。2020年、2021年,富滇银行的资产减值损失、信用减值损失合计为23.79亿元、27.24亿元,2021年的资产减值损失是当年净利润的4.4倍。截至2022年末富滇银行信用减值损失达26.67亿元,是一年净利润的3.6倍。

从盈利能力指标来看,截至2022年,该行净利差为1.60%,较2021年末下降0.19个百分点;净利息收益率为1.66%,较2021年末下降0.11个百分点。资产质量方面,2020年-2022年,该行不良贷款率分别为2.3%、1.99 %、1.96%,即使有所改善但依旧远高于商业银行平均水平1.63%。还有一点需要说明的是,富滇银行的资本充足率已连续3年下滑,2019年-2022年依次为14.95%、13.23%、13.02%及11.61%。

从关注类贷款和逾期贷款情况看,自2021年以来,受宏观及区域环境影响,部分企业出现一定规模的贷款逾期,富滇银行关注类贷款占比从2020年的3.85%上升至2022年的6.3%。逾期贷款占比在2020年-2022年三年一路飙升,分别为3.34%、5.63%、8.01%。另外,近年来富滇银行单一及最大十家客户集中度水平均有所上升。截至去年末,富滇银行单一最大客户贷款集中度 9.67%,最大十家客户贷款集中度 71.70%。

截至今年上半年,其营业收入为33.42亿元,上年同期为29.02亿元;净利润4.12亿元,上年同期为4.05亿元;利息净收入为29.52亿元,上年同期为24.71亿元,其中利息收入为72.55亿元,利息支出为43.03亿元;手续费及佣金净收入为-2378.70万元,上年同期为3866.33万元;信用减值损失为16.54亿元,上年同期为13.04亿元。

4年半里10名高管被查

富滇银行还持续陷入金融反腐风波。

今年5月,富滇银行金融市场部原总经理杨溢、投资银行部原副总经理孙军魁,因涉嫌严重违法而接受纪律审查和监察调查。

两名高管在同一天被调查,对富滇银行来说并非首次。

时间再往前倒推,2月份云南纪委监委通报,富滇银行小企业信贷专营中心总经理黄红松、不良资产清收中心副主任郑春华,涉嫌严重违纪违法主动投案,接受纪律审查和监察调查。

去年9月,担任富滇银行副行长达13年的曹艳丽因违规干预贷款发放等问题被“双开”。在曹艳丽落马之前,曾与她共事10年之久的原副行长孔彩梅也因违规审批贷款等问题,于2019年2月被“双开”。

图源:《“理财高手”的糊涂人生账》

在曹艳丽、孔彩梅同为副行长期间,富滇银行原独立董事、审计委员会主任委员戴荷娣因利用职务便利为他人谋取利益于2021年被查,去年5月被判刑12年。

一个月后的10月12日,富滇银行香格里拉分行原三级高级经理王念南,此前其曾任该行迪庆州分行副行长。据悉王念南在担任富滇银行分行高管期间,利用职权干预和插手资金借贷,受贿数额特别巨大。

在富滇银行的金融贪腐案例中,最为触目惊心的当属孔彩梅案件。

据云南省纪委监委发布的专题片《“理财高手”的糊涂人生账》披露,“白天当银行行长,晚上作钱庄庄主”的孔彩梅涉嫌贪污、受贿、高利转贷、骗取贷款等多项违法犯罪行为,违纪违法所得共计3180余万元。除了给银行造成巨大财产损失,孔彩梅还长期将富滇银行的下属当佣人,让下属无偿提供家政服务、奴役下属代其跪拜做法事,甚至套取单位公款印制佛经散发,充当恶势力“保护伞”等。让办案人员没有想到的是,这名厅级领导干部的床头竟然贴了两张“天师符”。她说“那么大一个别墅,自己一个人不敢住”。

图源:《“理财高手”的糊涂人生账》

自2018年孔彩梅因涉嫌严重违纪违法被调查起,富滇银行高管人事动荡便拉开了序幕。在近四年半的时间里,富滇银行前后有10名高管被调查,其中包括4名高管主动投案。

大唐集团等股东甩卖富滇银行股权接连受阻的原因,引用中国银行业协会前副秘书长王衍行曾列出原因:

首先发展质量不高。去年夏天,云南省委巡视组反馈巡视情况指出,富滇银行存在深化金融改革不到位、发挥优势不足,履行监督责任不到位等问题。其次班子建设有短板,廉洁风险防控十分薄弱,“两位副行长落马对该行造成的危害是巨大且长期的,这些不良风气及带来的银行损失,在拨乱反正上难以一蹴而就。”第三是不良率指标令人担忧,最后是内控及风险管理较为薄弱。天天财经粗略梳理发现,2021年11月底至今年8月,该行约领罚11张罚单,其中有7张都和贷款问题有关,包括贷款“三查”不到位、贷款资金被挪用、个人消费贷款流入股市楼市等,合计被罚款655万元。

不过王衍行也指出,在理论及实践上富滇银行仍然存在重新振兴的可能性。

眼下,空悬近两年之久后新行长已就职,后期富滇银行还需保持资产质量维持在可控水平,并通过业务拓展,提高自身的盈利能力,保持业务的稳定增长。

本文作者可以追加内容哦 !