根据蒙查查的L2行情分析,果然大盘股主力影响力还是相对较差的,主力控盘均线粘合,基本没太大的波动,反而大盘的影响力更大。

因篇幅太长,详细分析可以查看下面的超链:

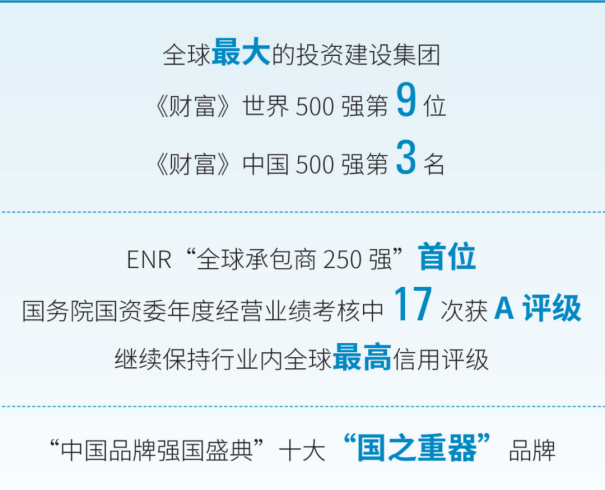

我们继续分析下中国建筑的基本面:

中国建筑,全球500强第九,市值未及2500亿,让人纳闷吧!原因呢,房地产低迷,土地拍卖冷却。曾经,土地就是香饽饽,一线、二线城市地皮随便卖。但近两年,土地拍卖成了常态,流拍屡见不鲜。拿地的房地产公司凤毛麟角,国企称雄。

举例来说,去年北京拍卖18块地,17块被国企抢走,只有一块被多家民企联手拿下。这话题在酒桌上热议了好一阵子。其中,“中国建筑”这位大哥一人就买了3块地,花了148亿。在这样的市场环境下,仍然高调拿地,究竟从哪来的底气呢?

首先,公司背景硬。中国建筑名声大、规模大、地位高,特别是旗下的8家子公司,无论在哪里,隧道桥梁工地上都能看到它们的身影。再加上中海地产,各省会和一二线城市都有它的楼盘。公司地位之高,全球最大房地产公司,实力惊人。

然后,公司业务广。中国建筑不仅仅是建筑公司,还涉足了房地产、环保等领域。尤其是房建、基建和设计勘察等业务,签单金额居高不下。在各地拿地项目中,无论是上海嘉定区的“未来理想城”还是其他项目,都让人瞠目结舌。

再者,公司有钱。2022年,中国建筑购地总额达到100宗,主要集中在一二线城市。这些城市位置优越、人口众多、经济繁荣,即便整体环境受影响,房价也是最坚挺的。拿地的项目中,上海嘉定区的“未来理想城”地块就是其中之一。

总的来说,中国建筑作为一个全产业链型的公司,在房地产行业有天然的优势。不仅有丰富的经验,而且能够在整个建设过程中最大化利润。尤其在不景气的市场,竞争对手要么倒下,要么紧缩规模求生存,中国建筑则能够“捡漏”。

其次,公司在海外市场表现抢眼。虽然疫情使海外业务占比下降,但中国建筑在“一带一路”沿线设立分支机构,全球承包商250强中长期领先。海外市场潜力巨大,是未来的突破口。

最后,公司积极探索新业务。子公司中西部建设是国内领先的建材产业服务商,中建环能致力于环境技术产品与解决方案。公司也在海外争取高层项目,如迪拜W酒店品牌高层住宅项目等。

然而,公司也有一些问题。主要是财务上的杠杆率过高,现金流问题显著。公司虽然净利润不断增长,但大部分无法用于分配,必须继续投资新项目。这导致现金流越来越紧张,尽管业绩增长,但现金流问题仍然困扰。

综合来看,中国建筑作为一家央企,其低估值和高分红是投资者关注的焦点。若能改善资本开支和现金流问题,分红额稍有提升,股息率必将大幅上涨。在投资股市中,便宜才是硬道理。

因篇幅太长,详细分析可以查看下面的超链:

$中国建筑(SH601668)$#新能源赛道全线爆发##【视频】小米汽车细节来了##北向资金净买入135亿##集体上涨!老乡速归!##白酒底部区间逐渐浮现#

本文作者可以追加内容哦 !