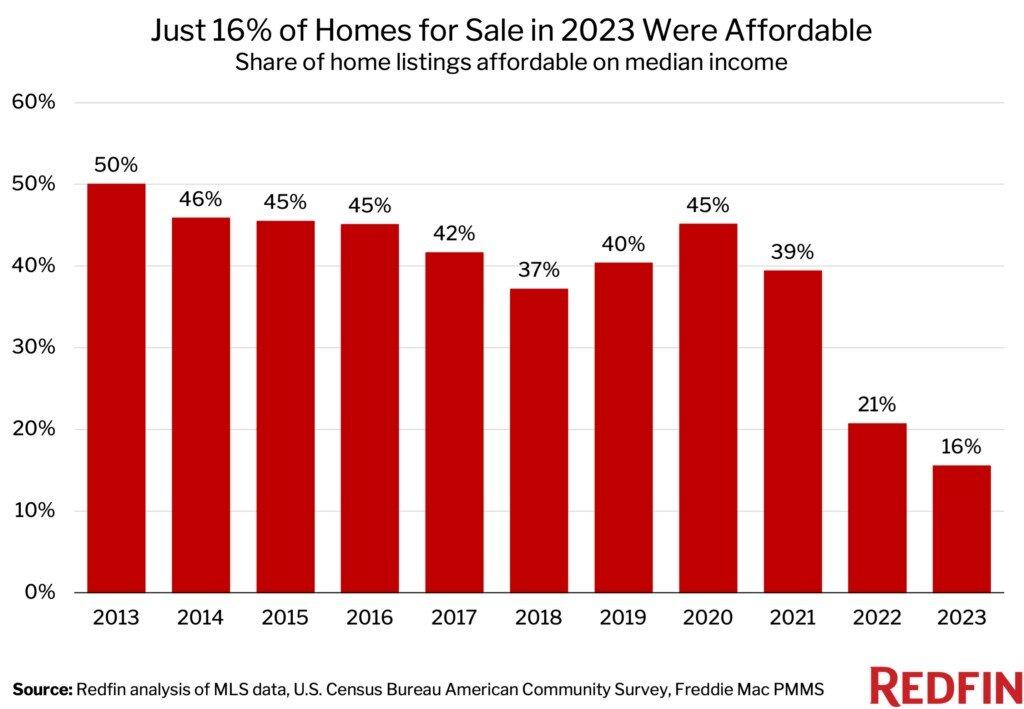

2023年,Redfin报告显示,仅有15.5%的美国房屋是典型美国家庭(通常指的是具有一般收入水平和购房能力的家庭,而不是极富或非常贫困的家庭)可承受的,这是有史以来最低的比例。相比之下,2022年这一比例为20.7%,而在疫情引发的购房热潮前,这一比例曾超过40%。

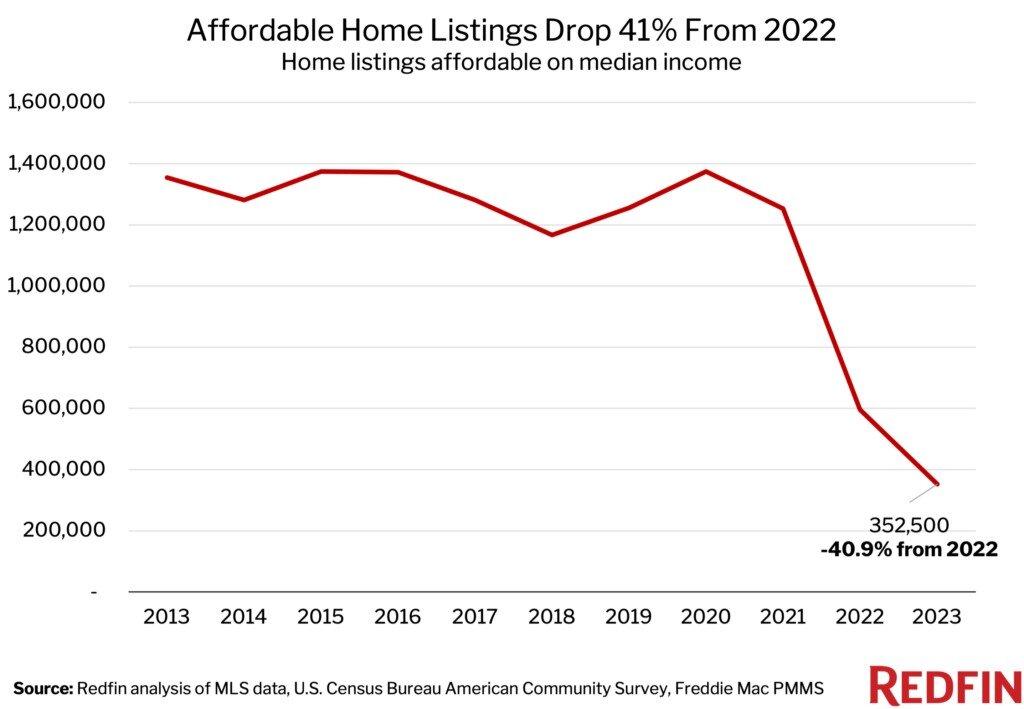

同时,可负担房屋的数量也创下历史新低,2023年的可负担房屋仅有35.25万套,较2022年的59.61万套下降了40.9%。这一下降既受到总体房源减少的影响(总体房源同比下降21.2%),也因为高企的抵押贷款利率和坚挺的房价使得市场上的房源变得更加昂贵。

抵押贷款利率虽然已从10月份的峰值下降,但仍高于2022年水平;典型购房者的月供比一年前高出约250美元。抵押贷款利率的上升也通过限制房源供应而支撑了房价。许多房主选择保持现状,不愿失去他们的超低抵押贷款利率。这推动了房价上涨,因为购房者在有限的房源中竞争。

好消息是,住房负担能力已经开始改善,Redfin预计到2024年将继续改善。随着利率首次数月低于7%,房价增长减缓,更多人因低利率而挂牌出售房屋,整体通货膨胀仍在降温。我们很可能会在新的一年看到房屋购买的增加,因为购房者会利用假期后的更低抵押贷款利率和更多的挂牌房源。

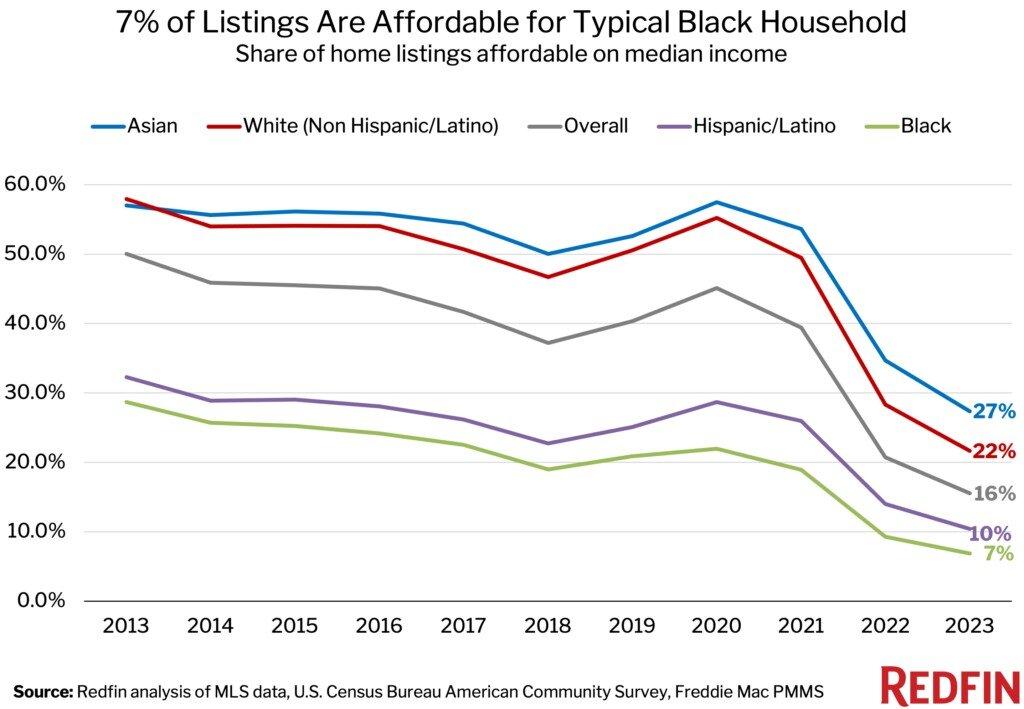

黑人家庭的住房负担能力是白人家庭的三倍

2023 年,只有 6.9% 的待售房屋是典型黑人家庭负担得起的,而典型白人家庭的这一比例为 21.6%。

许多美国人无法负担住房,黑人和西班牙裔/拉丁裔受打击最严重,因为他们起点较低。数十年歧视导致他们收入、代际财富和信用评分较低,首付和低抵押贷款更难获得。美国黑人在购房中也常受到种族偏见。

2023年,可负担的市场在很大程度上变得更不可负担

在密苏里州堪萨斯城,2023 年有 27.9% 的待售房屋是典型当地家庭负担得起的,低于 2022 年的 42.8%。14.8%的降幅是Redfin分析的大都市中最大的。接下来是南卡罗来纳州格林维尔(-14.1%)、马萨诸塞州伍斯特(-13.7%)、辛辛那提(-13.7%)和阿肯色州小石城(-13.5%)。

相对便宜的大都市的负担能力迅速下降,因为住房成本的上升空间相对较大,而且当地收入的攀升速度往往只是抵押贷款支付速度的一小部分。

在旧金山,2023 年有0.3% 的待售房屋是典型当地家庭负担得起的,低于2022年的0.4%。这是Redfin分析的大都市中最小的降幅。接下来是底特律(-0.2%)、洛杉矶(-0.2%)、爱达荷州博伊西(-0.3%)和加利福尼亚州奥克兰(-0.5%)。

旧金山、奥克兰和洛杉矶等长期昂贵的市场已经很少有经济适用房,以至于该份额没有太大的下跌空间。在除底特律之外的上述五个大都市中,到 2023 年,只有不到 5% 的房源是普通家庭负担得起的。

本文作者可以追加内容哦 !