今年A股整体萎靡,医药领域又擎起反腐的大旗,不少生物医药行业个股都屡创新低。不过就在这市场一片哀嚎的时候,SPD(院内物流管理系统)反而成了板块里仅剩的“净土”,毕竟能实现药械流通透明化且可追溯的概念一直被认为会明确受益于反腐。

时钟拨至眼下2023年末这个时点,可以说,SPD的爆火确实不局限于概念炒作,这个细分行业也的确在蓬勃发展的过程中。我们来看公立医院端的数据,2011-2023年5月这期间,全国公立医院医疗器械SPD项目约莫中标900项。其中2022年有275项,而2023年前五个月就实现了119项,同比增长25.26%。SPD市场不仅逐年增长,而且近两年还呈现出加速扩容的趋势。

那么SPD具体是个什么模式?相关上市公司业绩表现实际如何呢?

#【2023收官】年账单出炉!看股友辣评总结#

一、集约管理,全程透明

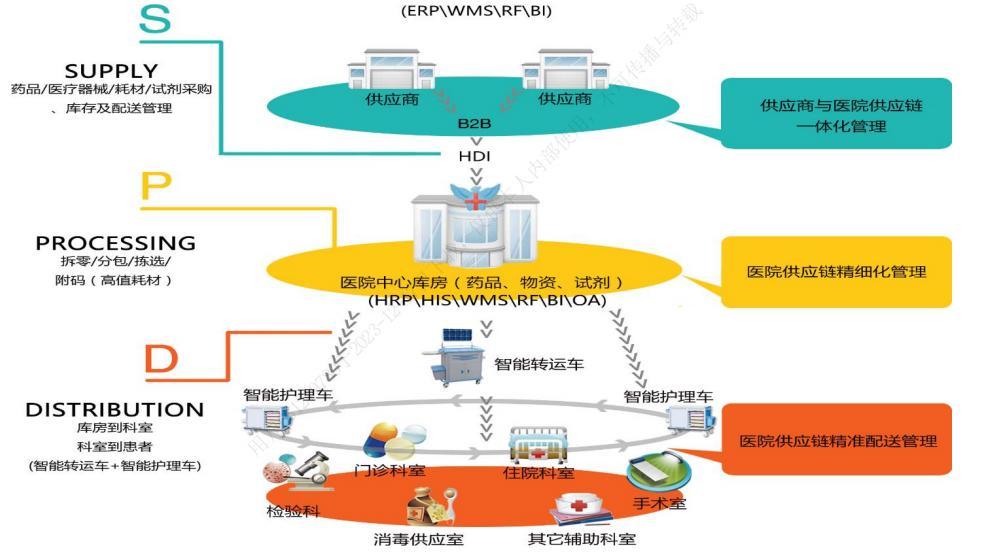

SPD是Supply(供应)、Processing(加工)和Distribution(配送)的首字母缩写,一般称之为院内物流管理系统,是一种新兴的集中配送模式。可以一般理解为对药品和器械的供应、库存和领用使用这几个主要环节实现集中统一处理的管理方法。通过信息化手段,SPD系统一般都可以实现对药品、医疗器械在流通途中状态的实时掌握,这样就能确保药械都有可追溯的记录,不但能向前追溯到源头,也能向后追溯到具体使用的患者。

SPD系统为院内医疗物品的供应、加工、配送等提供物流的集中管理 来源:医缘SPD官网

显而易见,SPD系统的最大特点就是透明度。线上化可视化的直接优点就是便于全程监督。不但院方可以,监管部门也可以。这样一来,阳光就照进了原本医药供应链中那些很容易藏污纳垢的小角落。这正好和今年医疗腐败集中整治直接相关,实际上这次整治的重点就在招采领域,以往像商业贿赂、回扣这样的形式是这个领域不合规的主要表现形式。上马SPD之后,院方和供应商的直接联系会少很多,类似这样的腐败土壤也就会少很多。

医药医疗领域反腐相关政策 来源:头豹研究院、弗若斯特沙利文

二、SPD系统是多方需求

其实除了今年呼声很高的合规性需求之外,SPD系统本身在效率等方面也的确有过人之处。即使今年没有反腐这股风暴,医院对SPD系统的需求也会慢慢迸发出来。因为在DRG/DIP医保支付改革等一系列大动作之下,医院不能再粗放经营下去,医保控费进入精细化管理成为必然。

不断增容的药械市场当然也亟待好的供应链管理系统。

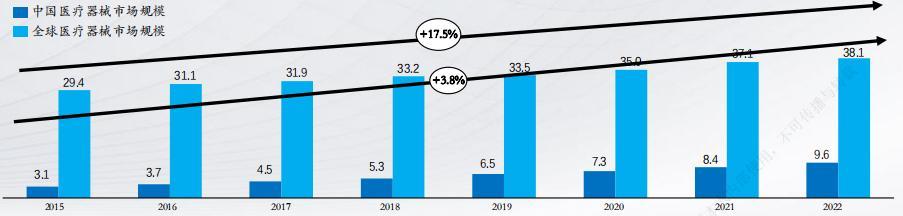

以SPD主攻的医疗器械市场为例。2021年全球医疗器械市场规模大概在3.71万亿人民币左右,2022年预计在3.81万亿人民币的水平。而中国2021年医疗器械市场规模是8400亿人民币,而2022年预计市场规模高达9600亿人民币。这两者的2015-2022年的复合增速分别是3.8%和17.5%,差别明显。

全球及中国医疗器械市场规模(2015-2022)单位:千亿元 来源:东北证券研究所

除了市场规模不断增长以外,传统医药供应链的低效也是促成SPD发展的一大原因。

药械,尤其是医疗器械的门类和品种是非常多且专业性强的,不同的科室甚至不同的诊疗方法所需要的品种都不太一样。比如骨科,简简单单一个植入物类的耗材能有几十种规格。设备也类似,一家大型综合医疗机构往往需要配置上千个品类的设备。五花八门的耗材和设备自然会带来生产厂商、经销商和维保服务商同样庞杂的局面,这给院方的采购和后勤部门带来了很大压力。

而且医疗器械价格还相对虚高,尤其是高值耗材,出厂价到患者使用之间经常被层层加码,价格不断攀升。这种加码的原因在与医疗器械销售端的地方垄断现象严重,代理商鱼龙混杂非常不透明。

在这样的背景下,医疗机构其实有强烈的一站式供应链管理需求。而除了院端之外,医药行业本身对SPD系统也有需求。

近年来力推的两票制和集采在很大程度上压缩了产品流通环节,以往作为“掮客”身份的中间商们很多都要面临被淘汰或转型。渠道的简单化使得厂商没有意愿也无力过于在销售端布人手,重投入,如果SPD能普遍上马的话厂商也会轻松很多。

$万泰生物(SH603392)$$莎普爱思(SH603168)$$浙江震元(SZ000705)$

三、市场实际表现如何?

说了这么多需求,SPD业务表现究竟如何呢?

根据中物联的数据,2019-2022年10月期间,公开开展SPD项目的公立医院从32个迅速增长到647个,其中四分之三是三级医院。按照2021年末11804家公立医院为基数来计算,渗透率仅仅只有5.5%左右,空间巨大。而这会产生多少收入呢?我们看建发致新(A22384.SZ)的招股书,其2022年SPD客户一年收费平均为599万元。根据开源证券的估算,随着医院渗透率的逐步推进,2025年SPD市场规模大概在135亿人民币左右。

2022年建发致新单个医院主要SPD项目平均费用约为599万元(单位:万元)

来源:建发致新招股说明书、开源证券研究所

上市公司方面,国药控股(1099)是SPD的先行者,赛力医疗(603716)和九州通(600998)等不少其他医药流通企业随后也纷纷入局。其中赛力医疗SPD业务是相对占比较高的,2022年来源于SPD的收入已占了约三成。今年赛力医疗SPD业务表现同样不错,2023H1实现了3.53亿元的收入,同比上涨7.77%。而且公告披露了一些中标项目,未来收入还是有一定支撑的。而开开实业(600272)旗下负责SPD业务的子公司雷西精益2022年实现了8.94亿元的收入,不过一季度还未实现盈利。

四、反腐利器也会成为腐败帮凶?

看来相关厂商业绩表现都尚算可圈可点,那能否说明这个细分行业就是一路坦途呢?

其实不然,SPD模式其实也存在难以解决的弊端。首先是医药商业公司在为院端提供药品耗材的同时也为其提供SPD服务,类似一个又当运动员又当裁判员的角色。那么身兼这两种身份的服务商,在一定程度上介入院端采购大权的时候难免会有一定的倾向性,公平何在呢?

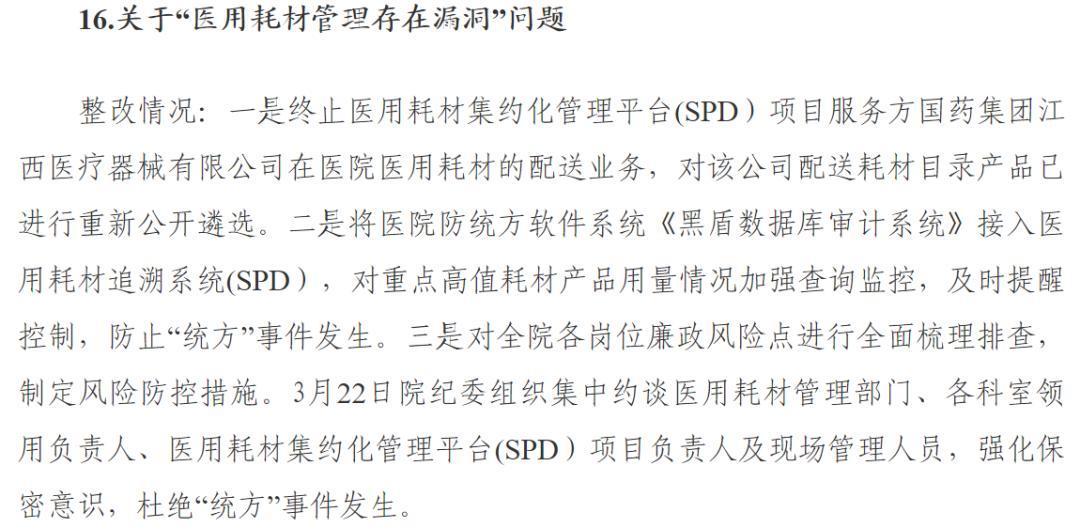

此外,根据赣州市第五人民医院的通报,“商业统方”这个医疗行业里最忌讳的违法行为也在SPD业务里出现。众所周知,统方的主要目的就是为了掌握销售数据,便于定向进行商业贿赂。如今这个被誉为反腐利器的系统反倒成了腐败的帮凶,不能不说是一种讽刺。

医院巡察整改进展情况通报节选 来源:网络

总之,SPD模式对行业而言无疑具备巨大推广价值,而且这一点已经被充分认识和认可。但不可避免的是,SPD自身也总会存在这样那样的问题。总之,对于公共卫生事业而言,我们还是期待着一个反腐之下越来越透明和公平的市场格局。

本文作者可以追加内容哦 !