PCB(印制电路板)主要下游细分市场应用分析及前景预测

1、未来全球PCB市场将保持稳定增长

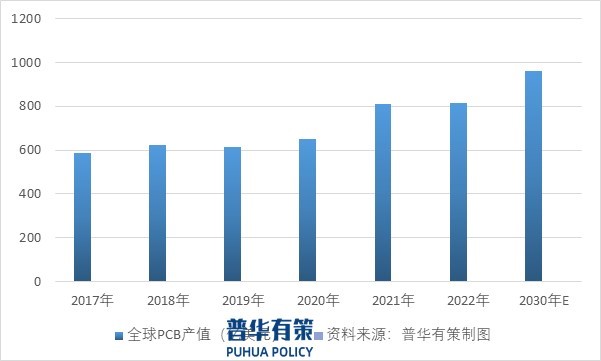

PCB行业是全球电子元件细分产业中产值占比最大的产业。2022年,受消费电子行业市场需求疲软及终端客户去库存等因素影响,全球PCB总产值达到817.40亿美元,较2021年增幅为1.0%,增速有所放缓。

未来,新能源汽车、云计算等PCB下游应用行业预期将蓬勃发展,并带动PCB需求的持续增长。未来五年全球PCB市场将保持稳定增长,2022-2030年复合年均增长率为2.0%。2017-2030年,全球PCB行业产值及其变化情况如下图所示:

全球PCB行业产值分析及预测

PCB产业在全球范围内广泛分布,美欧日发达国家起步早。2000年以前,美洲、欧洲和日本三大地区占据全球PCB产值的70%以上。但近二十年来,凭借亚洲尤其是中国在劳动力、资源、政策、产业聚集等方面的优势,全球电子制造业产能向中国大陆、中国台湾和韩国等亚洲地区进行转移。随着全球产业中心向亚洲转移,PCB行业呈现以亚洲,尤其是中国大陆为制造中心的新格局。自2006年开始,中国大陆超越日本成为全球第一大PCB生产基地,PCB的产量和产值均居世界第一。

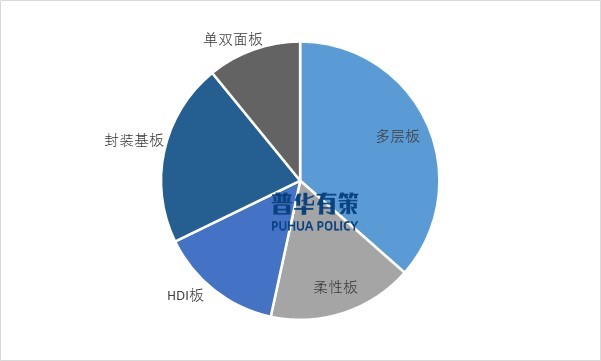

从产品结构来看,刚性板占主流地位,其中多层板占比36.5%,单双面板占比10.9%;其次是封装基板;最后是柔性板和HDI板。

2022年全球PCB细分产品的市场结构

2、中国大陆PCB市场增长迅速,已成为全球最大生产基地

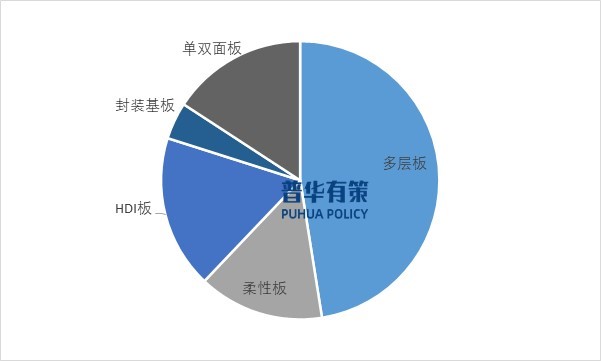

受益于全球PCB产能向中国大陆转移以及下游电子终端产品制造业蓬勃发展,中国大陆PCB行业整体呈现较快的发展趋势,2006年中国大陆PCB产值超过日本,成为全球第一大PCB制造基地。中国大陆PCB产值占全球PCB总产值的比例已由2000年的8.1%上升至2022年的53.3%。

与先进的PCB制造国如日本相比,目前中国大陆的高端印制电路板占比仍较低,尤其是封装基板、高阶HDI板、高多层板等方面。

2023年中国大陆PCB细分产品结构

3、中国大陆PCB下游应用领域

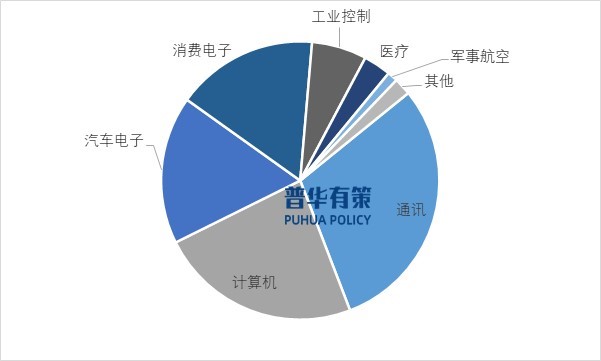

印制电路板的下游行业广泛,包括通讯、计算机、消费电子、汽车电子、服务器、工业控制、军事航空、医疗器械等。广泛的应用分布为印制电路板行业提供巨大的市场空间,降低了行业发展的风险。下游领域对PCB产品的高系统集成、高性能化的要求推动了PCB产品不断朝着“轻、薄、短、小”的方向演进升级;PCB行业的技术革新也为下游领域产品的推陈出新提供了新的可能性。

2023年我国大陆PCB下游应用领域

随着云计算、大数据、人工智能、物联网等新技术、新应用不断涌现,以及5G网络建设的大规模推进及商用;新能源汽车普及率提高,汽车电子化程度、自动驾驶技术和车联网不断发展,上述产业将迎来新一轮的快速发展。PCB应用行业的技术革新以及新兴产业的发展为PCB行业带来新机遇,为PCB市场发展提供了重要保障。

主要下游细分市场应用分析及前景预测

(1)汽车电动化和智能化使汽车电子含量不断提升

汽车电子是车体汽车电子控制和车载汽车电子控制的总称。在互联网、娱乐、节能、安全四大趋势的驱动下,汽车电子化水平日益提高,汽车已由单纯的交通工具演变成为具有交通、娱乐、办公等多种功能的综合平台。消费者对于安全类车身电子产品(如刹车辅助系统EBA、急速防滑系统ASR、电子稳定程序ESP、智能泊车等)和信息娱乐类产品(如汽车音响、车载视频、倒车可视系统、车载导航)的认可度不断提高,这类产品已进入快速发展期,直接带动汽车电子市场的整体发展。全球汽车电子占整车成本比重逐年提升。

与传统能源汽车相比,新能源汽车电动化程度提高,单车PCB价值提升。随着ADAS向高阶发展,雷达、摄像头等使用数量增加,高频PCB、HDI等高端PCB产品占比将持续提升,将进一步带动PCB价值量提升。

新能源汽车已成为汽车产业转型发展的主要方向和促进经济增长的重要引擎。全球新能源汽车销量高速增长,新能源汽车销量占汽车销量比重持续提升。全球新能源汽车销量由2015年的54万辆增长到2022年的1,052万辆,年均复合增长率达52.72%。全球新能源汽车渗透率由2015年的0.61%增长到2022年的12.89%,呈加速上涨趋势。2023年中国新能源汽车产销将超过900万辆。

(2)显示面板及新技术的发展,对PCB的需求将迎来爆发式增长

显示面板产业已经成为了光电产业的龙头,广泛应用于电视、台式电脑、笔记本和手机等电子设备。2017年至2022年全球显示面板出货量持续稳定增长。随着消费升级,需求端电视、显示器、智能手机等应用大尺寸化趋势延续。以液晶电视为例,2018年全液晶电视平均尺寸为44.1英寸,预计到2026年,平均尺寸将增长至51.5英寸。面板尺寸的增大带动显示PCB朝着大尺寸化的方向发展,扩大了显示PCB的需求。

(3)数字经济发展拉动存储器需求

2019年以来Mini LED 产品密集发布。苹果、华硕、TCL、康佳、创维、京东方等厂商相继推出Mini LED背光的显示屏、电视、车载显示等终端产品。Mini LED 开始迎来大规模应用,对PCB的需求也将迎来爆发式增长。

信息化的不断发展是推动存储设备演化和进步的重要动力。随着全球范围内企业数字化转型的快速发展,数据将呈现海量增长趋势;大数据、云计算、人工智能、5G通信等新兴技术的发展也在推动数据来源和结构愈加复杂多样,基于数据的新产品、新模式、新体验不断涌现,数据成为企业最重要的资产之一。预计到2035年,全球每年产生的数据量将达到2,142ZB,约为2020年的45倍。

数据量的增长和数字经济的繁荣所带来的对存储设备的需求具备高度刚性,而市场对数据存储质量、传输速度等性能方面不断提升的要求也推动着存储设备技术的持续进步,需求迭代与技术迭代将共同促进存储器市场的发展。

随着云计算在全球范围内的不断推广,作为云服务基础IT设施的数据中心产业也将不断扩张。

(4)消费电子

近年来,消费电子技术不断创新,全球消费电子行业呈现持续稳定的发展态势。基于消费电子产品制造技术的迭代发展以及移动互联网应用的普及,以VR/AR、可穿戴设备、智能家居为代表的全球消费电子市场规模快速增长,消费者群体持续扩大。2022年全球消费电子产值3,370亿美元,预计2022年至2027年将以3.4%的复合增长率增长。

(5)通信

通信设备主要指的是用于有线或无线传输的通信基础设施,包括通信基站、路由器、交换机、骨干网传输设备、微波传输设备、光纤到户设备、雷达等。在通信技术迭代升级、智能设备普及和移动互联网大力发展的背景下,通信设备行业前景广阔。2022年全球通信设备(不含手机终端)产值为2,360亿美元,预计2022年至2027年将以3.8%的复合增长率增长。

更多行业资料请参考普华有策咨询《2024-2030年PCB行业细分市场调研及投资可行性分析报告》,同时普华有策咨询还提供产业研究报告、产业链咨询、项目可行性报告、专精特新小巨人认证、国家级制造业单项冠军企业认证、十四五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、IPO募投可研、IPO工作底稿咨询等服务。

本文作者可以追加内容哦 !