——如何观察恒生AH溢价指数

由于A股流动性更好、成分股多、有打新收益、不收分红税,并且散户多,有机会创造更多超额收益,所以A股比较港股贵一点也是正常的。但是究竟应该贵多少合理呢?

恒生沪深港通AH股溢价指数(HKHSAHP)是恒生指数公司2007年7月9日推出,用以量度同时以在A股港股上市的、市值最大及成交最活跃的中国内地公司的溢价(或折让)。

Ps:中证公司也编制了一个类似的指数沪港AH股溢价指数 (H50066),这个指数只用了同时在上交所和港交所上市的公司编制,成分股107个,代表性略逊一筹。

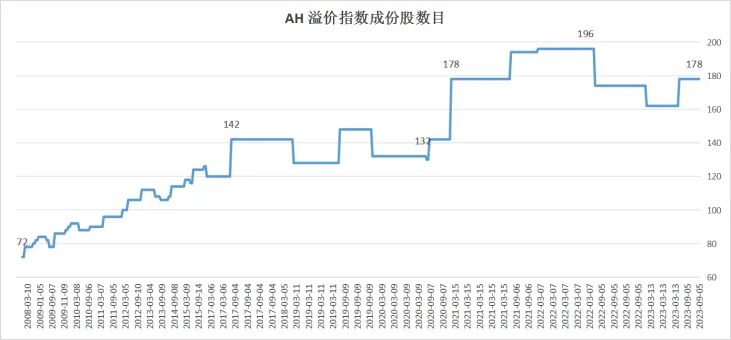

目前所有178个成分股,A股相对港股全部溢价,溢价最低的是药明康德,溢价率为101,其次是比亚迪、紫金矿业。溢价最高的是弘业期货,溢价率820!(截至2023-12-28)

按照流通市值加权,当前指数点位为147,代表这些股票在A股比港股平均贵了47%。

一、恒生AH溢价指数的观察作用有所下降

AH溢价指数行业分布见下表,主要是大市值为主、传统行业为主,金融行业占比超过50%。

所以AH溢价指数成分股其实没有包含港股的科技、互联网、创新药、等,因为这些公司大多没在A股上市。它更适合代表AH两地大盘和价值板块的性价比,并不适合代表科技和成长板块的性价比。

下图展示了『AH溢价指数』(黑线)和『沪深300/恒生国企』(红线)的走势(2006-2023),它们的共同点是A股跑赢时往上走,港股跑赢时往下走。可以看到,两者比较接近

但是2018年以来(上图黑框),随着恒生国企指数慢慢纳入腾讯、阿里巴巴、小米后,就有点不太准了,两者走势有时候会背离。

下图是『AH溢价指数』对比『沪深300/恒生指数』,也差不多

二、恒生AH溢价指数不适合判断成长和科技板块的性价比

港股的互联网、新能源整车等行业A股都很少,下图列举了恒生科技前十重仓。

我们用『AH溢价指数』和『创业板/恒生科技』来观察(2015-2023)一下

整体来看,两者走势有时同向,但也经常背离(上图标记了),最近一年也明显背离。再次说明判断AH两地成长股的性价比不太适用于AH溢价指数。

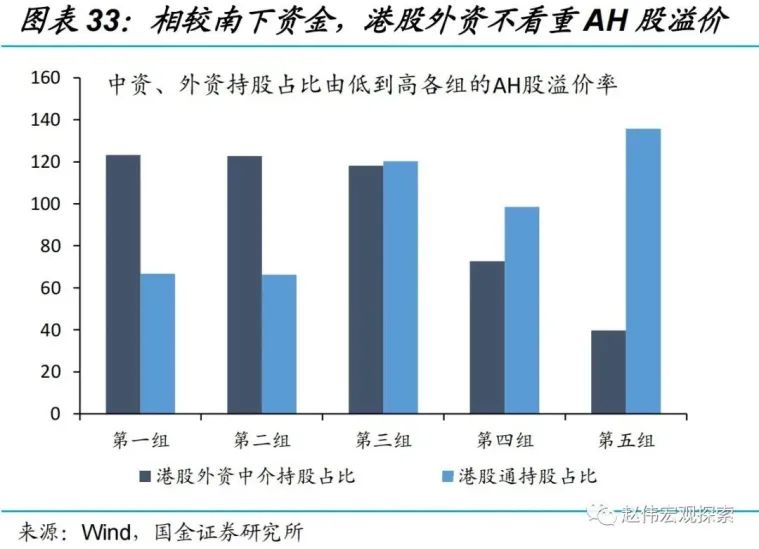

从外资的持股来看,他们也不是很在意AH溢价,更在意ROE,反而是内资更在意溢价率(来源:@赵伟宏观探索 2022年)

所以如果你投资港股是配置新经济板块,就别太在意AH溢价指数,更应该去观察恒生科技、港股通科技、港股通新经济、港股通互联网、港股通创新药等指数的估值、成长性、质地等。

下图横向对比了和恒生科技、中国互联网的ROE接近的几个其他指数当前的估值情况,只能说相对比较便宜,但不是特别便宜

下图是成立时间较长的港股通科技指数的2015年以来估值情况,当前pe分位数34%,也只是合理偏低

三、AH溢价指数多少是合理的?

即便如此,对于两边的大盘宽基指数,AH溢价指数还是很有参考作用的。以前大家认为A股比港股贵个20%是正常的,所以AH溢价指数在120是合理,但近5年它就没到过120!特别是21年以来一直居高不下。

从2006年以来的数据来看,平均值为124.2

从2014年12月沪股通开通来看,平均值为132.4

从2016年12月深港通开通来看,平均值为132.9

很难从历史数据来看,合理均值应该是多少。

我倾向于认为太早的数据可能不具备参考价值,因为刚开始同时在AH上市的公司数量没那么多,一开始只有70多个成分股,而且那时候港股通也没有开通,内地资金很少参与。

下图列举了AH溢价指数成立以来的数量变化

我认为从2017年开始,沪深港通都开通且数量达到120个,这时候才变得更有参考性,平均值为133。

再考虑到当下港股是熊市,我认为长期来看AH溢价指数128左右算是合理的。

众所周知,港股以机构为主,A股以散户为主,两边定价逻辑是不一样的,但如果A股慢慢的机构化,两者可能会慢慢趋同。

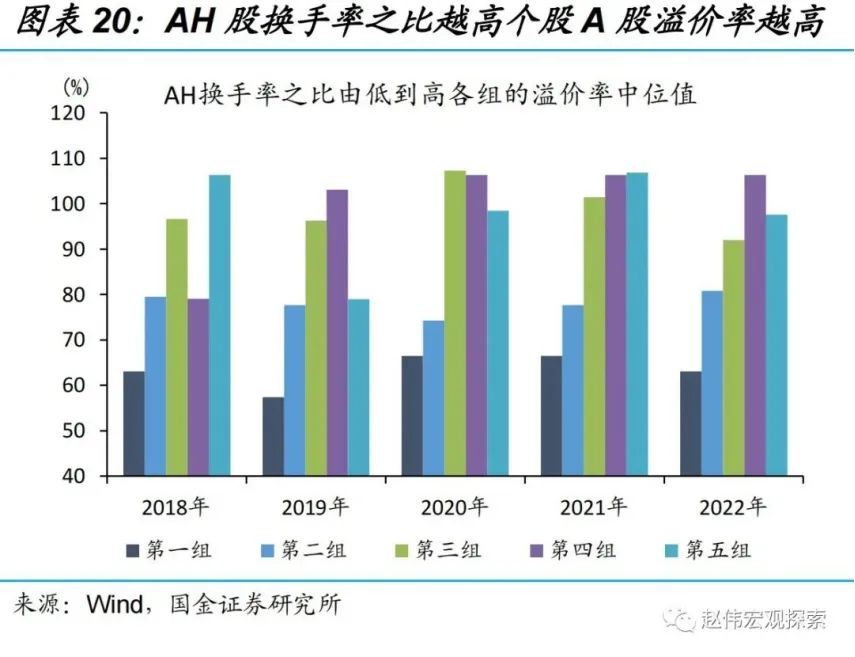

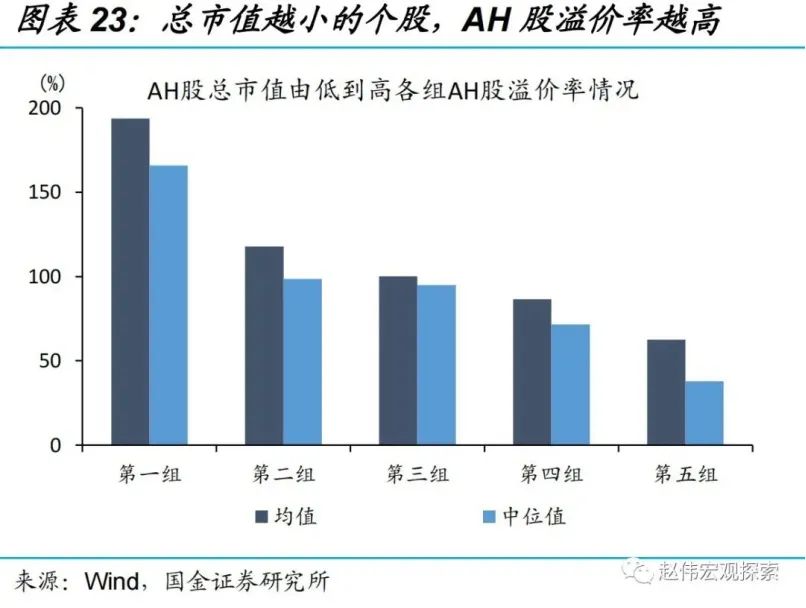

根据@赵伟宏观探索 的研究,A股流通市值越高、换手率越高、市值越小的股票(可能代表散户参与度较高),相对港股溢价更高,说明有时候A股的定价确实不太合理。

四、AH溢价指数的上下区间是多少?

A股相对港股的溢价或折价总是有极限的。

从2014年底沪股通开通以来的历史极值来看,AH溢价指数有很多次涨到150左右就到顶了(最高到过154.9),这时候要么A股补跌,要么港股补涨。

当AH指数跌到116左右,差不多就触底了,要么A股补涨,要么港股补跌。但次数还不够多,有效性还待检验。

不过,即使AH溢价指数触及150,也不建议您满仓港股;即使跌到116,也不建议您全仓A股,这样太过激进了。

组合的适度分散还是很重要的,港股市值不到A股一半,但也有很多优秀的股票值得配置,前面也说了,AH溢价指数更适合代表价值股和大盘股的比价,但很多时候我们配置港股都是去配置新经济,所以绝对不能只看AH溢价指数。

五、港股2024年会跑赢A股吗?

2023年,港股表示:“我不跟了”,表现为AH溢价指数一直上行,但沪深300并没有跑赢恒生国企

这意味着后续如果AH溢价指数均值回复,港股有望更明显的跑赢A股。

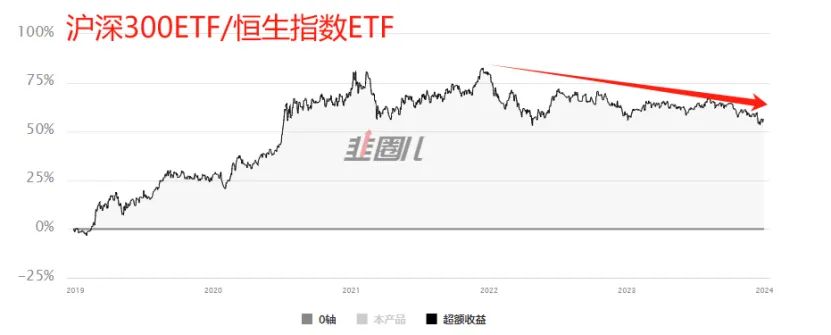

事实上最近一年港股已经在慢慢跑赢A股了,为了更直观的展示,这里统一用人民币计价的沪深300ETF和恒生指数ETF的相对强弱来观察(2019至2023,向上代表沪深300跑赢,向下代表恒生指数跑赢)

从2020-7开始,恒生指数和沪深300的其实就已经走势接近了,2021年底以来,恒生指数慢慢在跑赢沪深300(有人民币贬值因素)。

既然走势接近,那我觉得可以适度超配港股,理由主要有3点:

首先,如果经济复苏,与宏观经济联系更紧密的大盘股基本面的改善空间更大。A股和港股的大盘股都会受益,但是港股估值更低,估值回归带来的上涨弹性也会更强。

其次,港股继续向下的空间比A股更小。

从估值来看,恒生指数目前PE仅有8倍,恒生国企指数更是只有6.9倍,处于历史极低位置,在全球横向对比也非常低。同期沪深300指数的估值为10.5倍,也非常便宜,但不如港股便宜。

从走势来看,恒生指数已经累计了较大的跌幅,之前普遍以为20年均线是一个比较强的支撑,现在都已经跌破30年均线了。再下跌的空间至少是比A股小一点。

第三,外资流入更加利好港股。预计美联储24年下半年开启降息,这将大幅降低外资投资中国的机会成本,如果外资重新流入。港股会优先受益,也会比A股有更大的弹性。

那么,组合中究竟配置多少港股比例是合适的呢,这个话题留到下篇文章探讨,欢迎大家持续关注我们。

$恒生科技指数ETF(SH513180)$$H股ETF(SH510900)$$恒生指数ETF(SH513600)$

本文作者可以追加内容哦 !