西部超导(股票代码:688122)是一家专注于高端钛合金、高性能高温合金材料和超导材料研发、生产与销售的高新技术企业。公司凭借国家项目支持和自主研发的优势,在高端钛合金领域取得显著成就,不仅提升了国内技术水平,还满足了国内市场的高端需求。在超导材料方面,西部超导的产品已经达到国际先进水平,并在多个领域得到应用。

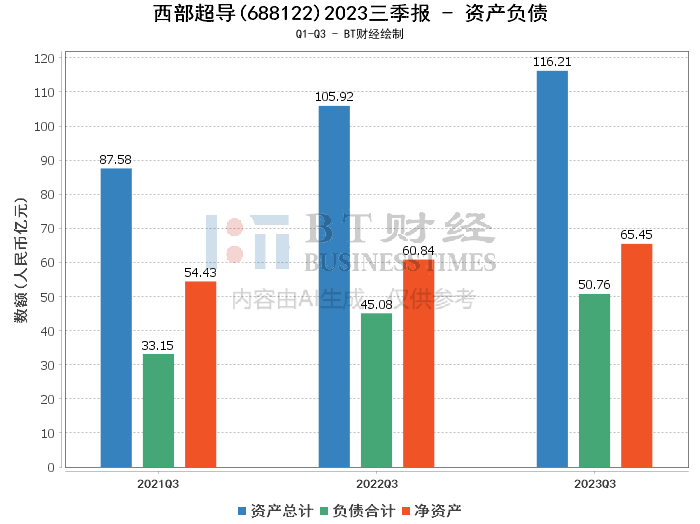

从资产负债方面来看,西部超导的总资产从上年度末的113.06亿元增长至116.21亿元,增长了2.79%。负债合计也有所增加,从49.45亿元上升到50.76亿元。净资产从63.61亿元增长至65.45亿元,资产负债率略有下降,从43.73%降至43.68%,显示出公司资产结构保持稳定。

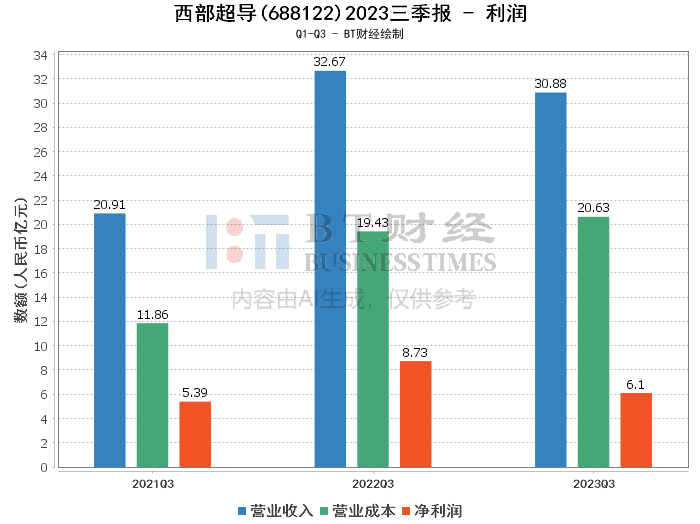

在利润方面,西部超导面临一定的挑战。营业收入从上年同期的32.67亿元下降至30.88亿元,下降了5.47%。营业利润和净利润分别从10亿元和8.73亿元减少至6.92亿元和6.1亿元,分别下降了30.8%和30.13%。这一变化主要是由于公司产品销售结构调整,导致销售毛利减少。毛利率和净利率也分别从40.51%和26.72%下降至33.2%和19.75%,净资产收益率(ROE)同样从15.15%下降至9.45%。

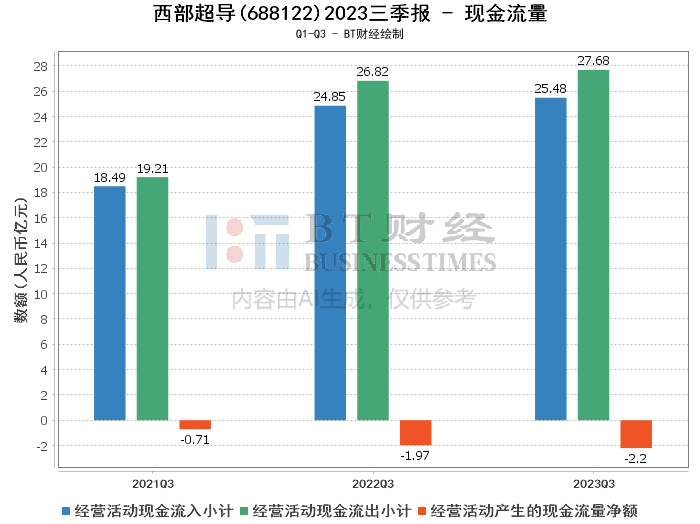

现金流量方面,西部超导的经营活动现金流入小计从上年同期的24.85亿元增加到25.48亿元,而现金流出小计从26.82亿元增加至27.68亿元,导致经营活动产生的现金流量净额为负2.2亿元。

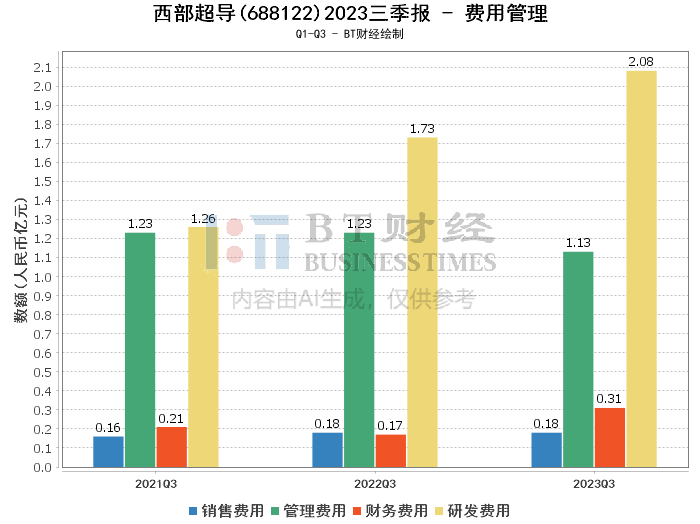

尽管盈利能力面临挑战,但公司的研发投入却显著增长。研发投入合计从上年同期的1.68亿元增加到2.02亿元,增长了20.39%,占营业收入的比例也从5.13%增加到6.53%。这表明西部超导依然重视技术创新和产品研发,为未来的发展打下坚实的基础。

综上所述,西部超导在2023年三季度虽然面临着营业收入和利润的下滑,但公司的资产结构保持稳定,研发投入的增加也为公司的长远发展提供了支持。对于投资者而言,虽然短期内公司盈利能力受到挑战,但长期来看,西部超导在技术创新和市场开拓方面的努力可能会带来更多的增长机会。投资者在考虑投资时,应综合考虑公司的财务状况、市场前景以及行业发展趋势。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。

本文作者可以追加内容哦 !